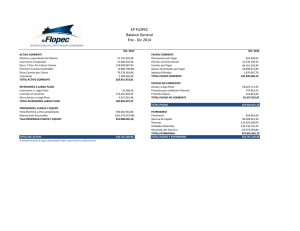

Área Contabilidad y Costos VII NIC 12 - Impuesto a la Renta 1. Introducción Las operaciones que realizan las entidades, de conformidad con el art. 223 de la Ley General de Sociedades deben contabilizarse aplicando las Normas Internacionales de Información Financiera, pero la Ley de Impuesto a la Renta, no permite que ciertos gastos o ingresos devengados no sean computables para efectos de determinar la renta imponible, ocasionado diferencias temporales. Igualmente, la misma LIR no permite que los gastos enunciados en el art. 44 y los límites establecidos del art. 37 del mismo cuerpo legal, sean deducibles para determinar la renta imponible, en este caso ocasiona diferencias permanentes. Con la sofisticación de las normas tributarias y su intensivo empleo como herramienta de política económica, desde hace algunos años, empezaron a ser notorias las diferencias entre las cifras consignadas en la declaración de renta para propósitos fiscales y las registradas en la contabilidad de acuerdo con las Normas Internacionales de Información Financiera. Surgen –de esta manera– los conceptos de «diferencias temporales» y «diferencias permanentes», los cuales deben ser evaluados cuidadosamente pues unos afectan dicha provisión y otros no. Nacieron también, así, los métodos de contabilización del impuesto a la renta y comN.° 153 Segunda Quincena - Febrero 2008 plementarios, denominados «método del pasivo» y «método del diferido». Las dos clases de diferencias entre la parte fiscal y la contable surgen básicamente por las siguientes circunstancias: 1. Ingresos que se registran en un ejercicio contable dado, pero que no son gravados, o lo son en períodos diferentes; y 2. Deducciones no aceptadas fiscalmente, que se contabilizan como gastos en el estado de ganancias y pérdidas. Las diferencias permanentes o definitivas –como lo pueden ser los ingresos exentos o no constitutivos de renta o los gastos no deducibles– no causan impuesto diferido, pero las temporales si lo hacen, la mayoría de las veces. De acuerdo con la legislación sobre impuesto a la renta, la mayoría de los hechos registrados en los estados financieros de un ejercicio se incluyen en la determinación del gasto tributario por impuesto a la renta y en el correspondiente pasivo. Sin embargo, existen otros hechos que tienen las siguientes características: a) Hechos registrados en los estados financieros de un ejercicio y que, de acuerdo con la legislación sobre impuesto a la renta, se incluyen en la determinación del gasto tributario por impuesto a la renta y en el correspondiente pasivo por pagar de un ejercicio diferente. b) Hechos registrados en los estados financieros de un ejercicio y que, de acuerdo con la legislación sobre impuesto a la renta, nunca se incluirán en la determinación del gasto tributario por impuesto a la renta ni en el correspondiente pasivo por pagar. Los hechos mencionados en el inciso a) del párrafo anterior generan diferencias entre la base contable y tributaria de activos y pasivos al cierre de un ejercicio y originan activos y pasivos por impuestos diferidos, ya que afectan el gasto tributario por impuesto a la renta y el correspondiente pasivo por pagar en un ejercicio tributario distinto al de su registro contable. Estas diferencias se denominan diferencias temporarias. Los hechos mencionados en el inciso b) del párrafo anterior generan diferencias entre la base contable y tributaria de activos y pasivos al cierre de un ejercicio pero no originan activos ni pasivos por impuestos diferidos, ya que nunca afectaron el gasto tributario por impuesto a la renta ni el correspondiente pasivo por pagar. Estas diferencias se denominan diferencias permanentes. Además, respecto de las pérdidas tributarias que una empresa genere en un ejercicio, la legislación sobre impuesto a la renta establece que dichas pérdidas tributarias se deben imputar en primer lugar contra utilidades tributarias generadas en años Actualidad Empresarial VII-7 VII Aplicación Práctica anteriores, lo cual puede dar origen a un beneficio tributario por la recuperación de impuestos a la renta pagados en años anteriores. En segundo lugar, dichas pérdidas tributarias deben ser imputadas contra utilidades tributarias futuras sin límite de expiración, lo cual también puede dar origen a un beneficio tributario, correspondiente al impuesto a la renta que no se cancelará en años futuros por el aprovechamiento de las señaladas pérdidas tributarias. Las normas para la contabilización y revelación del gasto tributario por impuesto a la renta que es cancelado en el corto plazo y las consecuencias tributarias se establece que de: a) Ingresos, gastos, utilidades o pérdidas que son incluidas en la determinación del gasto tributario y en el correspondiente pasivo por pagar en un año anterior o posterior al cual éstos son reconocidos en los estados financieros. b) Beneficios tributarios por la generación de pérdidas tributarias. c) Otros eventos que crean diferencias entre la base tributaria de activos y pasivos y su base contable para su inclusión en los estados financieros. d) Impuestos diferidos y beneficios tributarios no reconocidos en años anteriores, de acuerdo con las normas establecidas. 2. El concepto de resultado: un cambio de paradigma Los estados financieros principales según la NIC 1 son: balance, estado de ganancias y pérdidas (EGyP), estado de cambios en el patrimonio neto y estado de flujos de efectivo. Además se presentarán las notas explicativas. En el Perú estamos acostumbrados a cierta rigidez en la estructura de los estados financieros. Ahora, las NIIF no establecen ningún formato de presentación para los estados financieros principales sino tan sólo un contenido mínimo. Cabe destacar que en EGyP se pueden presentar los gastos clasificados por naturaleza pero también por función, aunque en este último caso habría que dar información de algunos gastos por naturaleza como los de personal y las depreciaciones. Por su parte, el estado de cambios en el patrimonio neto debe mostrar: a) Las pérdidas o ganancias del ejercicio b) Cada una de las partidas de ingresos y gastos que se hayan reconocido siguiendo las normas directamente en el patrimonio neto. c) El total de ingresos y gastos del ejercicio, mostrando el importe atribuido a propietarios y a socios externos. d) Los efectos en los cambios en políticas contables y errores. VII-8 Instituto Pacífico Además, por supuesto, deben mostrarse el importe de las transacciones de los propietarios, los resultados acumulados, la conciliación entre saldo inicial y final de capital y reservas e información de sus movimientos. El concepto de resultado cambia radicalmente con respecto al que existe en la normativa tributaria. Deja de ser fundamental que las ganancias estén realizadas o cobradas. Ahora deben estar devengadas. El modelo pone énfasis en que el ingreso o ganancia (como el gasto o pérdida) se contabiliza cuando se producen tres circunstancias: se devenga el valor, la variación en el valor es relevante, se puede medir con fiabilidad. El devengo ya no exige transacción. Desaparecen las variables de resultado intermedio y se eliminan las partidas extraordinarias. Las operaciones de venta de activo fijo son programadas y sus resultados no se consideran extraordinarios sino resultados por operaciones discontinuas. La aplicación del valor razonable a los instrumentos financieros implica que además de pérdidas no realizadas, pueden aparecer ganancias no realizadas en el resultado del ejercicio. Por otro lado, pueden existir resultados generados por los cambios de valor que irán directamente a formar parte del patrimonio neto sin haberse reconocido previamente como resultado. Esto conlleva dos novedades importantes. Por un lado, el «estado de cambios en el patrimonio neto» adquiriría una importancia sin precedentes. Por otro lado se empieza a introducir el concepto de «resultado global», que permite reflejar la generación de riqueza de la empresa en un período concreto, independientemente de cuándo se materialice. Este nuevo planteamiento supone un claro acercamiento al concepto de resultado económico. La principal crítica que ha tenido este concepto de resultado global es la de que puede llevar a confusión a los accionistas. Normalmente el resultado se considera como una base de reparto (como es en el caso de nuestro país) y el resultado global no podría identificarse en ningún caso con el resultado distribuible. 3. Definiciones Utilidad (pérdida) fiscal Es la utilidad (pérdida) de un ejercicio, calculada de acuerdo con las reglas establecidas por la autoridad fiscal, sobre la que se calculan los impuestos por pagar (recuperar). Gasto ingreso por impuesto Importe total que, por este concepto, se incluye al determinar la utilidad o pérdida neta del ejercicio, conteniendo tanto el impuesto corriente como el diferido. Impuesto Corriente Es la cantidad a pagar (recuperar) por el impuesto a la Renta relativa a la ganancia (pérdida) fiscal del ejercicio. Pasivo por impuesto diferido Son las cantidades de impuestos a la Renta por pagar en ejercicios futuros, relacionadas con las diferencias temporarias imponibles. Activo por impuesto diferido Son las cantidades de impuesto a la Renta por recuperar en ejercicios futuros, relacionadas con: • las diferencias temporarias deducibles; • la compensación de pérdidas obtenidas en ejercicios anteriores, que todavía no hayan sido objeto de deducción fiscal; y • la compensación de créditos no utilizados procedentes de ejercicios anteriores. Diferencias Temporarias Divergencias entre valor libros de activos y Pasivos con su base fiscal. Las hay imponibles y deducibles. Base fiscal Valor atribuido a los bienes para fines fiscales. Base fiscal de un pasivo Valor que será deducible en el futuro cuando se recupera el valor en libros de dicho activo. Si no hay tributación su base es cero. Base fiscal de un activo Valor en libros menos montos deducibles fiscalmente en un futuro. a) Impuesto Corriente • Es el valor a reconocer sobre las ganancias tomando como base la renta fiscal (calculada sobre las normas fiscales). • Se reconoce como una obligación de pago si no se ha liquidado e incluye el impuesto corriente y el de años anteriores. • Si el valor pagado excede el valor a pagar, se reconoce como un activo. N.° 153 Segunda Quincena - Febrero 2008 VII Área Contabilidad y Costos b) Impuesto Diferido • Surgen producto de diferencias temporarias entre el valor reconocido contablemente como activo o pasivo y su valor reconocido fiscalmente y que generan en un futuro beneficios (deducciones) o sacrificios (gravables). Bajo esta NIC se usa el método del Pasivo basado en el Balance. TIPOS DE DIFERENCIAS PERMANENTES: No se revierten TEMPORALES: Las diferencias entre la renta fiscal y la utilidad contables que se revierten en un futuro. Supongamos que la empresa MAM S.A., al cierre de su primer ejercicio de operaciones, presento la siguiente situación: Resultado contable antes de impuesto – (pérdida) • Diferencia permanente ( - ) Reembolso fiscal de exportaciones Subtotal _ (Pérdida) S/. (50.000) TEMPORARIAS: Las temporales más las diferencias entre activos y pasivos contables con respecto a su base fiscal que se revertirán en un futuro. • Diferencias temporales (+) Prov. para obsolescenc. de exist. no deducible fiscalmente S/. 30.000 ( - ) Mayores depreciación fiscales que contables S/. (10.000) (+) Provisión para créditos incobrables no deducib. S/. 60.000 (+) Provisión para juicios laborales no deducibles S/. 40.000 —————— Utilidad fiscal S/. 50.000 —————— Impuestos a pagar -35% de S/. 50.000 S/. 17.5000 ======= Diferencias transitoria imponibles Depreciaciones Saldo inicial Cambio (*) Saldo final 0 30.000 30.000 0 60.000 60.000 0 0 40.000 (10.000) 40.000 (10.000) 0 120.000 120.000 Una vez identificas las diferencias transitorias, ellas deben ser expresadas en términos de impuestos a las ganancias, o se valorizadas a la tasa del impuesto (35%): Saldo Saldo inicial final -35% (al 35%) (**) (*) La pérdida deriva de una situación extraordinaria que MAM S.A. supone que no se repitiera (siniestro no cubierto por el seguro por omisión de la renovación de la póliza). Se estima que esta compañía será normalmente rentable. (**) La tasa de impuestos a las ganancias vigentes para el primer ejercicio económico de MAM S.A. es del 35%. ¿Cómo MAM S.A. registrará contablemente el impuesto a las utilidades de su primer ejercicio económico? En primer lugar, debe identificar las diferencias transitorias o temporarias como sigue: (*) + Sube utilidad fiscal - Baja utilidad fiscal N.° 153 Diferencias transitoria deducibles Provisión para obsolescencia Provisión para crédito incobrables (*) S/. (20.000) —————— S/. (70.000) Segunda Quincena - Febrero 2008 HABER ACTIVO POR IMPTO. DIFER. 45,500 (1) A IMPUESTOS A LAS GANANCIAS A PAGAR 17,500 (1) A PASIVO POR IMPTO DIFER. 3,500 A BENEFICIO POR IMPUESTO A LA RENTA 24,500 (2) (1) Es el impuesto determinado que surge de la declaración jurada de impuestos a las ganancias y que deberá de ser tributado por MAM S.A. (2) Representa el 35% de S/.70.000, que la pérdidas contable de MAM S. A. luego de la depuración de la diferencia permanente. CASO PRÁCTICO N.º 1 Aplicación del «método del activo pasivo» ——————— x ——————— DEBE Activos impositivos diferidos Provisión para obsolescencia Provisión para créditos incobrables Provisión para juicios laborales 0 10,500 10,500 0 21,000 21,000 0 14,000 ———— 45,500 14,000 ———— 45,500 Subtotales Pasivos impositivos diferidos Depreciaciones Cambio 0 (3,500) (3,500) 0 42,000 42,000 Al cierre de su primer ejercicio económico, MAM S.A. tiene activos impositivos diferidos (netos de pasivos impositivos diferidos por S/.3,500) que ascienden a S/.42,000, los cuales representan el 35 % de importe neto de diferencias transitorias deducibles e imponibles de S/. 120,000 en función de ello, el asiento para registrar el impuesto a la renta al cierre del primer ejercicio de MAM S.A. es el siguiente: CASO PRÁCTICO N.º 2 Diferencias Temporales La Empresa Industrial Monterrico S.A. se dedica a la fabricación de muebles metálicos y al final del ejercicio 2007, desea contabilizar: a) La Particip. de los Trabajadores: 10% b) El Impuesto a la Renta 2007: 30% Para ello, se determinaron las siguientes Adiciones y Deducciones para fines del Impuesto a la Renta: a) Se reconoció una Provisión para Desvalorización de Existencias por S/. 15,000 correspondiente a mercadería que estaba malograda, cuya incineración se hizo ante el Notario Público en el año 2008. b) Hubo una depreciación en exceso de S/. 12,500 por haber contabilizado a una tasa mayor a la permitida por Ley. c) Se contabilizó una provisión de S/. 13,600 por la probable pérdida en un litigio, de conformidad con la NIC 37. d) Se percibieron Dividendos por S/. 28,900. e) Se pagarón gastos sin utilizar medios de pago por S/. 15,400 recibieron intereses por depósitos bancarios de S/. 15,400, e incluye el IGV del 19%. f) Se contabilizarón gastos de ejercicios anteriores por S/. 18,450. g) Se pagó gastos que no cumplen con el principio de causalidad por S/. 32,600. Cálculo Tributario antes de partic. e IR Utilidad en libros, antes de Participación e Imp a la Renta S/. 116,800 Diferencias permanentes: d) Dividendos percibidos e) Gastos no sin utilizar medios de pago f) Gastos que corresponden al ejercicio 2006 g) Gastos que no cumplen el principio de causalidad Diferencias temporales: a) Provisión para Desvalorización de existencias b) Exceso de depreciación c) Provisión para litigios, no permitida Actualidad Empresarial -28,900 15,400 18,450 32,600 ———— 154,350 15,000 12,500 13,600 ———— 41,100 ———— 195,450 ====== VII-9 VII Preguntas y Respuestas CONCILIACIÓN DE LA UTILIDAD CONTABLE CON LA TRIBUTARIA A) CUANDO LAS PARTICIPACIONES E IMPUESTO A LA RENTA SON ACTIVOS DIFERIDOS Utilidad Contable Diferencias permanentes Agregados Deduciones 116,800 51,050 (13,500) ————— 37,550 154,350 (15,435) (41,675) Efecto neto de dif.permanentes Renta Contable Partcipación de Trabajadores 10% Impuesto a la Renta 30% Diferencias Temporales Agregados Deducciones Efecto neto de dif.temporales Utilidad antes de part. e IR Participaciones 10% Impuesto a la Renta 30% Participaciones e I.Renta diferidos Participaciones diferidas Impuesto a la Renta diferido 41,100 0 ————— 41,100 195,450 (19,545) (52,772) VERIFICACIÓN DEL DIFERIDO Participación de los Trabajadores : 10% de S/. 41,100 Impuesto a la Renta Diferida : 30% de S/. 36,990 (41,100 - 4,110) 4,110 11,097 4,110 11,097 ————— 15,207 INDUSTRIAL MONTERRICO SAC BALANCE GENERAL Al 31 de diciembre de 2007 (En Nuevos Soles) Balance General Preliminar Valor Contable Base Tributaria ACTIVO CORRIENTE Caja y bancos Cuentas por cobrar comerciales Filiales Cuentas por cobrar diversas Existencias Gastos anticipados Particip. e Impto. a la Renta Dif. Total del Activo Corriente Inversiones en valores Inmuebles, Maquinaria y Equipo menos, Depreciación Acumulada Otros activos Total del Activo PASIVO Y PATRIMONIO PASIVO CORRIENTE Sobregiros bancarios Cuentas por pagar comerciales Parte Cte. de la Deuda a Larg. Plazo Participac. y Remuner. por Pagar Tributos por Pagar Cuentas por pagar diversas Total del Pasivo Corriente DEUDA A LARGO PLAZO Total del Pasivo PATRIMONIO NETO Capital social emitido Reserva legal Resultados acumulados Total del Patrimonio Neto Total del Pasivo y Patrim. Neto Contabilización a) Participación de los trabajadores ——————————— x ——————————— 89 RESULTADO DE EJERCICIO 86 A DISTRIB. LEGAL DE LA RENTA ——————————— x ——————————— 86 DISTRIBUCIÓN LEGAL DE LA RENTA 389.1Participaciones diferidas 41 A PARTICIP. POR PAGAR 14,500 25,600 85,900 85,960 105,460 12,450 0 ———— 329,870 145,600 325,600 -85,900 12,500 ———— 7,670 ====== 14,500 25,600 85,900 85,960 120,460 12,450 0 ———— 344,870 145,600 302,800 -73,400 12,500 ———— 732,370 ====== 35,600 168,960 25,930 14,560 26,900 32,520 ———— 304,470 85,700 ———— 390,170 ———— 35,600 168,960 25,930 14,560 26,900 18,920 ———— 290,870 85,700 ———— 376,570 ———— 195,700 25,000 116,800 ———— 337,500 ———— 727,670 ====== 0 195,700 25,000 135,100 ———— 355,800 ———— 732,370 ====== Dif. tempor. Asientos de ajuste 15,000 15,207 12,500 ———— 27,500 ====== 13,600 ———— 15,207 ====== 19,545 52,772 -57,110 ———— 13,600 ———— 41,100 ====== ———— 15,207 ====== Balance General Final 14,500 25,600 85,900 85,960 105,460 12,450 15,207 ———— 345,077 145,600 325,600 -85,900 12,500 ———— 742,877 ====== 35,600 168,960 25,930 34,105 79,672 32,520 ———— 376,787 85,700 ———— 462,487 ———— 195,700 25,000 59,691 ———— 280,391 ———— 742,877 ====== 0 b) Impuesto a la Renta DEBE 15,435 HABER 15,435 15,435 4,110 19,545 ——————————— x ——————————— 89 RESULT. DE EJERCICIO 88 A IMPUESTO A AL RENTA ——————————— x ——————————— 88 IMPUESTO A AL RENTA 389.2 IR diferido 4017 Impuesto a la Renta por pagar DEBE HABER 41,675 41,675 41,675 11,097 52,772 Ficha Técnica Autor: C.P.C. Mario Apaza Meza VII-10 Instituto Pacífico Título: NIC 12 - Impuesto a la Renta Fuente: Actualidad Empresarial, N.º 153 - Segunda Quincena de Febrero 2008 N.° 153 Segunda Quincena - Febrero 2008