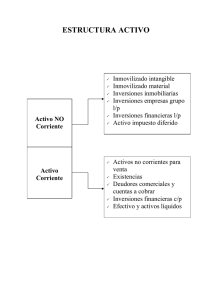

Gestión económica financiera Dr. Toni Vila Imma Pallejà – Lluís Fuentes 1ª Sesión: 24 de mayo de 2013 MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Metodología práctica con resolución de casos prácticos. Objetivos • Saber diagnosticar las causas de la problemática financiera de una empresa. • Evaluar la rentabilidad de los proyectos empresariales. Analizar un proyecto empresarial MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 2 GESTIÓN ECONÓMICA FINANCIERA Desarrollo de las sesiones: • 19:00h a 21:00h: Videoconferencia • 21:30h a 22:30h: En equipos de 3 o 4 personas (máximo) preparar la entrega de la semana. mayo l m x junio v j s d l 1 2 3 4 5 m x v j s d 1 2 6 7 8 9 10 11 12 3 4 5 6 7 8 9 13 14 15 16 17 18 19 10 11 12 13 14 15 16 20 21 22 23 24 25 26 17 18 19 20 21 22 23 27 28 29 30 31 24 25 26 27 28 29 30 MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 3 Presentaciones PROFESORA : Imma Pallejà La Salle email: immap@salle.url.edu • Licenciada en Ciencias Económicas y Empresariales por la Universidad de Barcelona (UB). • Colabora desde 2007 como profesora en diferentes programas de máster y grado, y como consultora en diferentes proyectos, en la Business Engineering School (BES), en la Escuela de Ingeniería de La Salle de la Universidad Ramon Llull (URL) y la Universitat Oberta de la Salle (UOLS). En etapas anteriores: • Gerente y coordinadora de proyectos en BCF Consultors de Barcelona, consultoría especializada en realización de estudios de economía aplicada y asesoramiento de empresas. • Profesora Universitaria en la URV, ESERP y UOC. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 4 Presentaciones PROFESOR : Lluís Fuentes La Salle email: lfuentes@salle.url.edu • Licenciado en Dirección y Administración de Empresas por ESADE. • Colabora desde 2004 como profesor en diferentes programas de máster y grado, en la Business Engineering School (BES)y en la Escuela de Ingeniería de La Salle de la Universidad Ramon Llull (URL). • Profesionalmente es Coordinador de Expansión en el Grupo Pulit, desde donde comparte tareas de valoración y análisis financiero de nuevos clientes y valoración y análisis financiero para la adquisición de otras empresas de limpieza. En etapas anteriores: • 2007-2008: Gerente de varias Unidades de Negocio en ISS Facility Services MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 5 GESTIÓN ECONÓMICA FINANCIERA Profesores: Lluís Fuentes – lfuentes@salleurl.edu Imma Pallejà – immap@salle.url.edu Participantes: Nombre Apellido – napellido@salle.url.edu Utilicen su dirección de correo electrónico de la Salle o redireccionen esta dirección a la suya habitual. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 6 GESTIÓN ECONÓMICA FINANCIERA Evaluación • 20% Participación • 30% Casos prácticos/Foros temáticos • 50% Presentación final de un caso práctico en pequeños grupos MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 7 ANÁLISIS FINANCIERO MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 8 Finalidad principal: evaluar el grado de estabilidad o equilibrio financiero de la empresa. 1ª SESIÓN El balance de situación Análisis financiero: 1. Principio de equilibrio financiero 2. Análisis estático 3. Análisis dinámico MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 9 EL BALANCE DE SITUACIÓN Documento financiero que podemos dividir en dos partes: ACTIVO PATRIMONI O NETO + PASIVO Bienes y derechos Obligaciones MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 10 EL BALANCE DE SITUACIÓN ACTIVO PATRIMONI O NETO + PASIVO PATRIMONIO NETO ACTIVO NO CORRIENTE Capital Social Construcciones Reservas Resultado del ejercicio Maquinaria PASIVO NO CORRIENTE Mobiliario Deudas a largo plazo ACTIVO CORRIENTE PASIVO CORRIENTE Existencias Deudas a corto plazo Clientes Tesorería MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 11 EL BALANCE DE SITUACIÓN – Estado contable que refleja la situación patrimonial de la empresa. – Dicha situación se compone de los bienes, derechos, de las deudas y del capital que tiene la empresa en un momento dado. – Los bienes y derechos integran el activo del balance de situación. – Las deudas forman el pasivo de dicho balance. – La diferencia entre el activo y las deudas forman el patrimonio neto. – El patrimonio neto es lo que se denomina valor contable de una empresa MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 12 EL BALANCE DE SITUACIÓN El patrimoni neto + pasivo refleja de dónde se han obtenido los fondos que han financiado esta inversión. El activo refleja las inversiones que ha efectuado la empresa ACTIVO PATRIMONIO NET O+ PASIVO ¿En qué ha invertido la empresa? ¿De dónde se ha obtenido la financiación ? BIENES + DERECHOS OBLIGACIONES MPM 2011-12 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 13 EL BALANCE DE SITUACIÓN (versión Europea) Características del balance de situación: • Siempre está referido a una fecha determinada. • Se expresa en unidades monetarias. • El total del activo siempre es igual al total del patrimonio neto más pasivo. Ordenación del balance de situación: • Se suelen ordenar las partidas del activo de menos a más liquidez, y las del patrimonio neto más pasivo de menos a más exigibilidad. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 14 BALANCE SHEET (American Version) In the American Version of the BS the order of liquidity is the presentation of assets in the balance sheet in the order of the amount of time it would usually take to convert them into cash. Thus, cash is always presented first, followed by marketable securities, then accounts receivable, then inventory, and then fixed assets. Goodwill is listed last. Current liabilities will be listed first, but the order within current liabilities will vary from company to company. Some companies will list the current liabilities in this order: 1) short-term liabilities, 2) longterm liabilities, 3) Shareholder’s Equity. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 15 EL BALANCE DE SITUACIÓN PATRIMONI O NETO + PASIVO ACTIVO VERSIÓN EUROPEA Las ACTIVO NO Los activos se obligaciones CORRIENTE se ordenan ordenan de PATRIMONIO NETO PASIVO NO CORRIENTE (largo plazo) de menor a menor a ACTIVO mayor CORRIENTE liquidez mayor PASIVO CORRIENTE (corto plazo) exigibilidad VERSIÓN AMERICANA PRINCIPIO DEL EQUILIBRIO FINANCIERO MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 16 Cash Flow = Beneficio + Amortización EL BALANCE DE SITUACIÓN ¿De qué forma podríamos considerar que los activos no corrientes pueden aportar liquidez a la empresa? Cash Flow = Beneficio + Amortización MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 17 Finalidad principal: evaluar el grado de estabilidad o equilibrio financiero de la empresa. 1ª SESIÓN El balance de situación Análisis financiero: 1. Principio de equilibrio financiero 2. Análisis estático 3. Análisis dinámico MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 18 1. PRINCIPIO DE EQUILIBRIO FINANCIERO ACTIVO Activo no corriente ACTIVO PATRIMONIO NETO+PASIVO Patrimonio neto Activo no corriente Pasivo no corriente Activo corriente Pasivo corriente Ejemplo de Balance equilibrado MPM 2012-13 Activo corriente PATRIMONIO NETO+PASIVO Patrimonio neto Pasivo corriente Ejemplo de empresa con excesivo pasivo corriente GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 19 2. ANÁLISIS ESTÁTICO Análisis de la situación financiera de la empresa Principales indicadores de análisis: 1. Ratio de Endeudamiento 2. Calidad del Endeudamiento 3. Ratio de Solvencia 4. Ratio de Liquidez MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 20 2. ANÁLISIS ESTÁTICO • Ratio de endeudamiento: • Total Exigible / Fondos Propios • El endeudamiento es una posición de riesgo: E<1 Conservadora. 1 < E < 1,5 Moderada. E > 1,5 Elevada. ¿Qué quiere decir que el ratio de endeudamiento es sitúa en niveles entre 1 y 1,5? MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 21 2. ANÁLISIS ESTÁTICO ¿Qué quiere decir que el ratio de endeudamiento es sitúa en niveles entre 1 y 1,5? PATRIMONIO NETO + PASIVO Patrimoni Neto 1,00 40% Total Pasivo 1,50 60% Total patrimonio neto + Pasivo 2,50 100% CANTIDAD DE ENDEUDAMIENTO: relación existente entre el importe de los fondos propios de una empresa con relación a las deudas que mantiene tanto en el largo como en el corto plazo. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 22 2. ANÁLISIS ESTÁTICO CALIDAD DE ENDEUDAMIENTO: del total de la deuda que parte de la misma corresponde a deudas a Corto Plazo. – Grado de exigibilidad: analizar la proporción entre exigible a largo y corto plazo. – Tipo de inversión que se está financiando. – Tipo de acreedor: proveedor, banco,… – Referente al corto plazo: ¿automático o expreso? Calidad de la deuda: Pasivo corriente/Total Pasivo MPM 2011-12 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 23 2. ANÁLISIS ESTÁTICO SOLVENCIA DE FUNCIONAMIENTO: Capacidad de afrontar puntualmente los compromisos del exigible a corto plazo Debería ser superior a 1, aunque cabe analizar las condiciones de gestión del circulante para evaluar la capacidad real de puntualidad en los pagos. Ratio de solvencia: Activo corriente/Pasivo Corriente MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 24 2. ANÁLISIS ESTÁTICO ACTIVO Activo no corriente PATRIMONIO NETO+PASIVO ACTIVO Patrimonio neto Activo no corriente Pasivo no corriente Activo corriente Pasivo corriente Balance equilibrado Ratio de solvencia Activo Corriente Activo corriente PATRIMONIO NETO+PASIVO Patrimonio neto Pasivo corriente Balance desequilibrado Ratio de solvencia >1 Pasivo Corriente MPM 2012-13 Activo Corriente <1 Pasivo Corriente GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 25 2. ANÁLISIS ESTÁTICO LIQUIDEZ DE LA EMPRESA: Grado de garantías líquidas a corto plazo para cubrir el exigible a corto plazo. Lo ideal sería que fuera superior a 1, pero depende también de las condiciones de cobro y pago, así como el tipo de estocs de la empresa. Ratio de liquidez: (Clientes + Disponible)/Pasivo Corriente MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 26 3. ANÁLISIS DINÁMICO • Consiste en evaluar la evolución o trayectoria de la empresa desde el punto de vista financiero. • Identificar los cambios más importantes a nivel de inversión y financiación. • Utilizaremos el esquema de origen de aplicaciones y fuentes (EOAF). MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 27 3. ANÁLISIS DINÁMICO • Aplicaciones – Inversiones de fijo. – Inversiones de circulante. – Cancelaciones de créditos. – Pérdidas. MPM 2012-13 • Fuentes – Venta de activos. – Aumento de capital. – Beneficios. – Amortizaciones. – Préstamos a corto y largo plazo. GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 28 3. ANÁLISIS DINÁMICO • Análisis de la evolución patrimonial: – Explicar QUÉ ha hecho la empresa -aplicaciones- y CÓMO lo ha hecho -fuentes de financiación-. – Evaluar el grado de estabilidad en la evolución financiera de la empresa. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 29 Estado de Origen y Aplicaciones de Fondos Para calcular el Estado de Origen y Aplicación de Fondos únicamente debemos restar dos balances. Al balance más cercano le restaremos el anterior. Por ejemplo: BALANCE 2010-BALANCE 2005 Y CLASIFICAR EL RESULTADO OBTENIDO POR CADA PARTIDA ENTRE APLICACIÓN Y FONDO MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 30 30 Estado de Origen y Aplicaciones de Fondos Estado de Origen y Aplicación de Fondos indica: En que hemos aplicado nuestro dinero. En que hemos invertido nuestro dinero. ▲ACTIVO Y ▼ PASIVO Cuál ha sido el origen de fondos. Como nos hemo financiado. ▼ ACTIVO Y ▲ PASIVO MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 31 31 Estado de Origen y Aplicaciones de Fondos Por ejemplo Balance de Situación Activo 2006 Concesiones, patentes, licencias, marcas y similares Aplicaciones informáticas (Amortización acumulada) Inmovilizado Immaterial Terrenos y construcciones Viñedos Otras instalaciones, utillaje y mobiliario Barricas Otro inmovilizado (Amortización acumulada) Inmovilizado Material 83.692 334.770 -107.963 310.499 2.856.790 986.540 476.890 1.066.800 243.950 -1.839.622 3.791.348 2011 1,10% 4,40% -1,42% 4,08% 37,53% 12,96% 6,27% 14,02% 3,21% -24,17% 49,81% 83.692 334.770 -251.914 166.548 3.383.958 3.507.471 1.144.673 2.521.129 384.353 -4.770.332 6.171.252 2011-2006 0,69% 2,75% -143.951 -143.951 -2,07% 1,37% 27,77% 28,78% 9,39% 20,69% 3,15% -39,14% 50,64% 527.168 2.520.931 667.783 1.454.329 140.403 -2.930.710 2.379.904 56.435 56.435 0,74% 0,74% 61.628 61.628 0,51% Inmovilizado Financiero 0,51% 5.193 5.193 Total Activo No Corriente 4.158.282 54,63% 6.399.428 52,51% 2.241.146 Existencias Deudores Administraciones publicas Inversiones financieras Caja Total Activo Corriente 1.029.271 487.299 13,52% 4.168.774 1.606.050 34,21% 3.139.503 1.118.751 1.350.000 586.325 3.452.896 17,74% 12.587 5.787.411 0,10% Total Activo 7.611.177 Depósitos y fianzas constituidos a largo plazo MPM 2012-13 6,40% 7,70% 45,37% 100% 12.186.839 GESTIÓN ECONÓMICA FINANCIERA 13,18% 47,49% 100% -1.350.000 -573.738 2.334.516 4.575.662 Sesión 1/8 Pág. 32 Estado de Origen y Aplicaciones de Fondos Por ejemplo Patrimonio Neto + Pasivo 2006 2011 1.458.940 1.985.425 131.232 3.575.597 19,17% 856.450 11,25% -856.450 856.450 11,25% -856.450 Deudas bancarias a corto plazo Acreedores comerciales Otras deudas no comerciales Deudas con socios a corto plazo 2.668.182 262.413 248.536 35,06% Pasivo Corriente (a corto plazo) 3.179.131 Total Patrimonio Neto + Pasivo 7.611.177 Capital Reservas Resultado del ejercicio Patrimonio Neto Deudas con entidades de crédito Otros acreedores a largo plazo Pasivo No Corriente (a largo plazo) MPM 2012-13 26,09% 1,72% 46,98% 3,45% 3,27% 41,77% 100% 1.458.940 2.650.217 -63.285 4.045.871 2011-2006 6.134.836 1.320.657 285.475 400.000 8.140.968 12.186.839 GESTIÓN ECONÓMICA FINANCIERA 11,97% 21,75% -0,52% 33,20% 50,34% 10,84% 2,34% 3,28% 66,80% 100% 664.792 -194.517 470.275 3.466.654 1.058.244 36.939 400.000 4.961.837 4.575.662 Sesión 1/8 Pág. 33 Estado de Origen y Aplicaciones de Fondos Obtenemos Estado de Origen y Aplicaciones de Fonaod APLICACIONES Ítem Inmovilizado Immaterial Inmovilizado Material Inmovilizado Financiero (Amortización acumulada) Total Activo Corriente Patrimonio Neto Pasivo No Corriente (a largo plazo) Pasivo Corriente (a corto plazo) TOTAL MPM 2012-13 5.310.614 5.193 2.334.516 856.450 8.506.773 FUENTES 62,4% 0,1% 0,0% 27,4% 10,07% 100% GESTIÓN ECONÓMICA FINANCIERA 3.074.661 470.275 4.961.837 8.506.773 Sesión 1/8 36,1% 5,5% 58,3% 100% Pág. 34 34 Trabajo a realizar: Apartados 1. y 2. del caso práctico TICNETICAL Algunas recomendaciones para realizar el análisis financiero: 1. 2. 3. 4. 5. Les aconsejamos que copien el Balance de Situación una hoja de cálculo. Es conveniente que en la introducción de los datos del Balance de Situación al Excel, calculen los totales y subtotales utilizando la función SUMA, de manera que cualquier error en la introducción de los datos sea más fácilmente detectable. Utilicen las funciones de Excel para calcular los ratios. Relacione las partidas correspondientes para que sea Excel quién calcule el ratio. No copie los datos directamente. Una vez realizado los cálculos correspondientes desarrolle unas conclusiones argumentando una respuesta a las cuestiones planteadas. Responda el cuestionario “Hoja de Respuestas TICNETICAL I” en base a los resultados obtenidos en el análisis previo. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Pág. 35 mayo l CARACTERÍSTICAS DEL TRABAJO A REALIZAR: •Trabajo a realizar: Apartados 1. y 2. del caso TICNETICAL. m x v j s 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 •Realización: En equipos de 3 o 4 personas (máximo) preparar la entrega de la semana. •Carga de trabajo estimada: 1,5 horas. •Fecha límite entrega: 29/05/13 a las 22:00h. No se aceptará ninguna entrega posterior a esta fecha y hora. •La entrega consta de un archivo: el documento “Hoja de Respuestas TICNETICAL I” •La entrega se realizará a través del pozo “1 Caso Ticnetical I” del aula eStudy. •El nombre de los archivos tiene que seguir el siguiente formato: 1_Grupo X Próxima videoconferencia: 31/05/13 a las 19:00h. Antes de la próxima videoconferencia se publicará la SOLUCIÓN a la Hoja de Respuestas. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA d Sesión 1/8 Pág. 36 DUDAS Cualquier consulta no dudes en ponerte en contacto con nosotros, a través del Foro de Dudas o el correo electrónico. MPM 2012-13 GESTIÓN ECONÓMICA FINANCIERA Sesión 1/8 Pág. 37