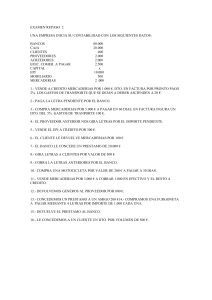

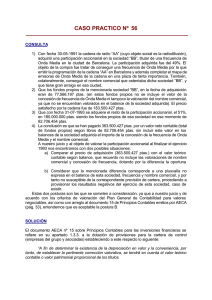

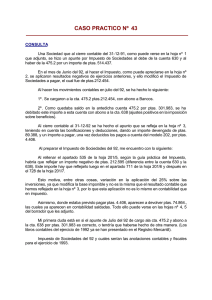

Métodos de Contabilidad: partida doble

Anuncio

Introducción a la Contabilidad Tema 5 Métodos de Contabilidad: partida doble Ley de eliminación Los métodos de Contabilidad Los métodos de representación contable son aquellos tipos de planteamiento y consecuentemente solución del problema de dejar constancia en la contabilidad de los diferentes hechos que se producen. Tradicionalmente, la Contabilidad viene empleando con preferencia indiscutible uno de esos métodos: la partida doble, en el que todo hecho contable tiene apuntes en el Debe y en el Haber. Hechos contables simples Todo hecho contable tiene un apunte en el Debe y otro en el Haber (sólo afecta a dos cuentas). 3.500.000 Maquinaria a) Caja, ptas. 3.500.000 Hechos contables compuestos • Ley de coordinación de las cuentas (o ley de conexión) • • Tipos de aplicación • Cuando, como consecuencia de un mismo hecho contable, una cuenta resulte cargada y abonada, solamente se afectará por la diferencia entre el cargo y el abono. Esta norma debe aplicarse con mucha cautela, ya que pueden producirse compensaciones que enturbien la información contable. Todo hecho contable tiene más de un apunte en el Debe o en el Haber (afecta a más de tres cuentas). 1.000.000 Mobiliario a)Caja, ptas. a) Proveedores de inmovilizado a corto plazo Coordinación general: en principio, cualquier cuenta puede coordinarse, es decir, puede relacionarse a través de un asiento con cualquier otra. Coordinación específica: lo normal es que haya una especie de círculo reducido de conexiones más frecuentes. Ley de adecuación y diferenciación en la nomenclatura de las cuentas Cada cuenta ha de recibir una denominación que cumpla los siguientes requisitos: 1. Que la denominación, sin dejar de ser corta, sea lo suficientemente completa como para dar una idea explicativa de su contenido. 2. Que no aparezca la misma denominación para cuentas diferentes. 500.000 500.000 Leyes de funcionamiento de las cuentas Ley de desglose (o disociativa) Una cuenta puede separarse en varias, debido a alguna de las siguientes razones: • Que el elemento patrimonial al que se refiere la cuenta se divide en elementos patrimoniales más detallados. • Clientes (ptas.) Clientes (moneda extranjera) Clientes Clientes, facturas pendientes de formalizar Que pasen a considerarse diferentes aspectos u operaciones relacionadas con un elemento patrimonial. Existencias (para recoger los stocksinicialesyfinales) Mercaderias Compras Ventas Ley de integración de la cuenta (o asociativa) Es la norma que permite la operación inversa a la anterior. Mercaderias A Mercaderias Mercaderias B Página 1 de 1