Métodos de Contabilidad: Partida Doble

Anuncio

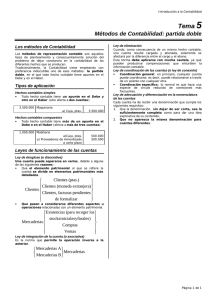

TEMA 8 - MÉTODOS DE CONTABILIDAD: PARTIDA DOBLE DEFINICIÓN: los medios de representación contable son aquellos tipos de planteamiento y consecuente solución del problema de dejar constancia en la contabilidad de los diferentes hechos que se producen. Uno de ellos es la partida doble que en todo hecho contable se daba un apunte en el Debe y en el Haber. APLICACIÓN: este apunte o anotación puede ser: -Hecho contable simple: sólo afecta a dos cuentas. Ejemplo de anotación en el Libro Diario: ____________________________________________ 3.500 Maquinaria a Caja, ptas 3.500 ____________________________________________ -Hecho contable compuesto: sólo afecta a tres o más cuentas. Ejemplo de anotación en el Libro Diario: ____________________________________________ 3.500 Maquinaria a Caja, ptas 3.000 a Proveedores de inmovilizado corto plazo 500 ____________________________________________ LEYES DE FUNCIONAMIENTO DE LAS CUENTAS: - LEY DE DESGLOSE (O DISOCIATIVA): una cuenta puede separarse en varias por siguientes razones: - que el elemento patrimonial al que se refiere la cuenta se divide en elementos patrimoniales más detallados. Ejemplo: Clientes >>>>> Cliente (ptas.) >>>>> Clientes(moneda extranjera) >>>>> Clientes, facturas pendientes a formalizar - que pasen a considerarse diferentes aspectos u operaciones relacionadas con un elemento patrimonial. Ejemplo: Mercaderías >>>>>> Existencias >>>>>> Compras >>>>>> Ventas las - LEY DE INTEGRACIÓN DE LA CUENTA (O ASOCIATIVA): permite la inversa a la ley del desglose operación - LEY DE ELIMINACIÓN: como consecuencia de un mismo hecho contable, una cuenta resulte cargada y abonada, solamente se efectuará por la diferencia entre el cargo y abono. Aunque se debe aplicar con cautela puesto que se pierde información Ejemplo: Se compra mercaderías por 1000 ptas pero nos las factura por 900 ___________________________________ 1.000 Mercadería a Caja,ptas 1.000 ___________________________________ ___________________________________ >>> 900 Mercadería a Caja,ptas 900 100 Caja,ptas a Mercadería 100 ____________________________________ ___________________________________ - LEY DE COORDINACIÓN DE LAS CUENTAS (O LEY DE CONEXIÓN): -COORDINACIÓN GENERAL: cualquier cuenta puede relacionarse a través de un asiento con cualquier otra. -COORDINACIÓN ESPECÍFICA: son las conexiones más frecuentes - LEY DE ADECUACIÓN Y DIFERENCIACIÓN EN LA NOMENCLATURA DE LAS CUENTAS, requisitos de denominación: - debe de ser completa para dar una idea explicativa de su contenido. - No debe de aparecer duplicada, esto es, el mismo nombre para dos cuentas