Solucionario: El Método Contable - Ejercicios Resueltos

Anuncio

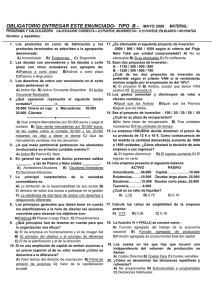

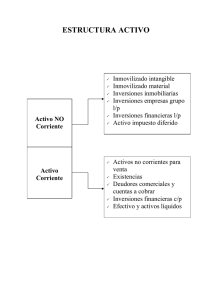

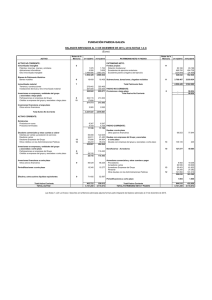

10 El método contable UNIDAD Solucionario Actividades 1. En este módulo vas a aprender la técnica contable, pero, ¿sabes qué persigue la contabilidad o cuál es su objeto? El objeto de la contabilidad es el estudio y la representación del patrimonio empresarial, tanto desde un punto de vista estático (referido a un momento determinado) como dinámico (la forma en que ha ido evolucionando la empresa). 2. Indica si los siguientes elementos son bienes, derechos u obligaciones de la empresa: a) Dinero en la caja de la empresa. Bien b) Local para la venta de sus productos. Bien c) Mobiliario (estanterías y mostradores). Bien d) Deuda con el proveedor del mobiliario. Obligación de pago e) Mercaderías. Bien f) Facturas pendientes de cobrar a sus clientes. Derecho de cobro 3. Clasifica los siguientes elementos de la empresa GHT, S.A. en bienes, derechos y obligaciones. a) Dinero en metálico depositado en una cuenta corriente, 8.200 €. Bien b) Maquinaria para la fabricación de los productos, valorada en 48.000 €. Bien c) Materias primas por valor de 980 €. Bien d) Una deuda con un proveedor de las materias primas por un importe de 730 €. Obligación de pago e) Mesas y sillas para la oficina por valor de 800 €. Bien f) Un derecho sobre un cliente por una venta que no cobraron por importe de 1.300 €. Derecho de cobro g) El local donde tienen el negocio que les costó 230.000 €. Bien h) Productos terminados por valor de 4.100 €. Bien i) Un ordenador valorado en 1.050 € y una impresora valorada en 150 €. Bien j) Una deuda con el proveedor de la maquinaria por importe de 21.000 € que pagarán dentro de 6 meses. Obligación de pago k) Una deuda con la compañía eléctrica por importe de 220 €. Obligación de pago 4. Clasifica los elementos de la empresa GHT S.A. indicados en la Actividad 3 en la masa patrimonial que corresponda. 1-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD a) Dinero en metálico depositado en una cuenta corriente, 8.200 €. Bien, Activo corriente, disponible b) Maquinaria para la fabricación de los productos, valorada en 48.000 €. Bien, Activo no corriente, inmovilizado material. c) Materias primas por valor de 980 €. Bien, Activo corriente, existencias d) Una deuda con un proveedor de las materias primas por un importe de 730 €. Obligación de pago, Pasivo corriente e) Mesas y sillas para la oficina por valor de 800 €. Bien, Activo no corriente, inmovilizado material. f) Un derecho sobre un cliente por una venta que no cobraron por importe de 1.300 €. Derecho de cobro, Activo corriente, realizable g) El local donde tienen el negocio que les costó 230.000 €. Bien, Activo no corriente, inmovilizado material. h) Productos terminados por valor de 4.100 €. Bien, Activo corriente, existencias i) Un ordenador valorado en 1.050 € y una impresora valorada en 150 €. Bien, Activo no corriente, inmovilizado material. j) Una deuda con el proveedor de la maquinaria por importe de 21.000 € que pagarán dentro de 6 meses. Obligación de pago, Pasivo corriente k) Una deuda con la compañía eléctrica por importe de 220 €. Obligación de pago, Pasivo corriente. 5. Calcula el Patrimonio neto de la empresa ABC, S.A que se dedica a la compraventa de electrodomésticos, si posee los siguientes elementos: Frigoríficos por valor de 15.000 €. 25.000 € que tiene depositados en una cuenta corriente. Estanterías y expositores por valor de 4.500 €. Debe 23.000 € a una entidad financiera por un préstamo de 30.000 € que pidió hace 2 años. Debe 1.700 € a un proveedor. Lavadoras por valor de 9.000 €. Facturas pendientes de pagar por importe de 1.500 €. Ordenadores y programas informáticos por valor de 6.700 €. Dinero en efectivo, un total de 1.200 €. Facturas pendientes de cobrar por importe de 2.100 €. -Tiene pendiente de pago la factura de la luz y del teléfono que ascienden a 170 y 90 € respectivamente. Hornos por importe de 5.100 €. Vitrocerámicas por valor de 4.300 €. 2-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD El local comercial donde realiza su actividad comercial con un valor de 170.000 €. Total de Activo = 15.000 + 25.000 + 4.500 + 9.000 + 6.700 + 1.200 + 2.100 + 5.100 + 4.300 + 170.000 = 242.900€ Total de pasivo = 23.000 + 1.700 + 1.500 + 170 + 90 = 26.460€ Patrimonio neto = Activo – Pasivo = 242.900€ - 26.460€ = 216.440€. 6. Clasifica en bienes, derechos y obligaciones los elementos siguientes de la empresa Muñoz López, S.A., dedicada a la venta de videoconsolas, atendiendo a la masa a la que pertenecen. Confecciona asimismo su inventario. - Un local valorado en 205.000 €. Bien - Para la compra del local pidieron un préstamo al banco de 170.000€, que devolverán dentro de 10 años. Obligación de pago -Distintos elementos del mobiliario: dos mostradores valorados cada uno en 260 €, cuatro expositores valorados cada uno en 390 € y tres mesas valoradas cada una en 70 €. Bienes Videoconsolas: - 100 consolas Nintendo 3DS XL valoradas cada una en 240 €. Bien - 150 consolas Xbox One valoradas cada una en 475 €. Bien - 20 PlayStation 4 valorados cada una en 390 €. Bien - 30 consolas Nintendo Wii U valoradas cada una en 285 €. Bien - Un caja registradora electrónica valorada en 1.850 €. Bien - Dinero en la cuenta corriente: 28.000 €. Bien - Dinero en metálico en caja, 800 €. Bien - Deben a un proveedor 34.300 €. Obligación de pago - Tienen pendiente de pago la factura de la luz y la del teléfono, por importe de 190 y 60 € respectivamente. Obligación de pago 3-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD EMPRESA: DOMICILIO: INVENTARIO UNIDADES MUÑOZ LÓPEZ S.A Nº: ELEMENTOS UNIDAD ACTIVO PARCIAL TOTAL Bancos 28.000 Caja 100 150 20 30 2 4 3 800 Mercaderías Consolas Nintendo 3DS XL Consolas Xbox One PlayStation 4 Nintendo Wii U 240 475 390 285 24.000 71.250 7.800 8.550 111.600 Mobiliario Mostradores Expositores Mesas 260 390 70 520 1.560 210 2.290 Equipos para procesos de información ( caja registradora ordenador) 1.850 Construcciones 205.000 TOTAL ACTIVO 349.540 PASIVO Proveedores 34.000 Acreedores por prestaciones de servicios Factura luz Factura teléfono 250 190 60 Deudas a l/p con entidades de crédito TOTAL PASIVO 170.000 204.250 RESUMEN ACTIVO………………… 349.540 PASIVO……………….. 204.250 CAPITAL LÍQUIDO. 145.290 Certifico: El capital líquido de la empresa asciende a CIENTO CUARENTA Y CINCO MIL DOSCIENTOS NOVENTA EUROS ………de………… de…………… Firma 4-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD 7. Realiza los apuntes necesarios en la cuenta de clientes con los siguientes datos: a) Vendemos mercaderías por valor de 3.200 € que nos dejan a deber. b) El cliente anterior paga mitad de la deuda. c) Volvemos a vender mercaderías al mismo cliente por importe de 1.400 €, que también deja a deber. d) El cliente anterior nos paga un tercio de la deuda que quedaba pendiente. Debe Clientes Haber 3.200 1.600 1.400 1.000 8. Realiza el cuadro análisis de las siguientes operaciones: a) Constituimos una sociedad anónima ingresando 75.000 € en la cuenta corriente. b) Compramos mercaderías por valor de 2.400 €, pagamos la mitad por banco y dejamos el resto a deber a 60 días. c) Compramos mobiliario por valor de 7.800 € que pagaremos a partes iguales en seis años. d) Pedimos un préstamo al banco de 30.000 € a devolver en tres años, en tres pagos de 10.000 € anuales, importe que la entidad bancaria nos ingresa en la cuenta corriente. e) Vendemos mercaderías por valor de 1.200 €, cobramos un tercio en efectivo y el resto dentro de 30 días. f) Ingresamos 400 € en el banco procedentes de la caja de la empresa. g) Pagamos al proveedor los 1.200 € que le debemos, con un cheque. 5-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Nº de operación a) b) c) Elementos que participan Activo obligación, partida de neto Pasivo Aumenta Debe Importe de la Patrimonio neto o o variación disminuye Haber gasto o ingreso Bancos c/c Bien Activo + D 75.000 Capital social Partida de neto P. neto + H 75.000 Mercaderías Bien Activo + D 2.400 Bancos c/c Bien Activo - H 1.200 Proveedores Obligación Pasivo + H 1.200 Mobiliario Bien Activo + D 7.800 Proveedores inmov. a l/p Obligación Pasivo + H 6.500 Obligación Pasivo + H 1.300 Obligación Pasivo + H 20.000 Obligación Pasivo + H 10.000 Bien Activo + D 30.000 Mercaderías Bien Activo - H 1.200 Caja Bien Activo + D 400 Clientes Derecho de cobro Activo + D 800 Bancos c/c Bien Activo + D 400 Caja Bien Activo - H 400 Proveedores Obligación Pasivo - D 1.200 Bancos c/c Bien Activo - H 1.200 Proveedores inmov. a c/p Deudas a l/p con entidades de crédito d) Bien, derecho, Deudas a c/p con entidades de crédito Bancos c/c e) f) g) 9. Comprueba cuánto suma el total de anotaciones en el Debe y el Haber de la actividad anterior, y si coinciden. Total de anotaciones en el debe = 118.000 € Total de anotaciones en el haber= 118.000 € 6-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Test de repaso 1. Algunos de los destinatarios de la información contable son: a Los socios de la empresa. b Los directivos. c Los trabajadores. d Todas las anteriores. 2. El Patrimonio de la empresa está formado por: a Bienes. b Derechos. c Obligaciones. d Todas las anteriores. 3. El Patrimonio neto de la empresa se calcula: a Bienes + derechos + obligaciones. b Bienes – derechos + obligaciones. c Derechos – bienes – obligaciones. d Bienes + derechos – obligaciones. 4. Una empresa tiene los siguientes elementos: un ordenador valorado en 2.100 €, un local valorado en 70.000 €, mercaderías valoradas en 2.600 €, una deuda con un proveedor por 2.400 €, un derecho de cobro sobre un cliente por 600 € y un préstamo de 40.000 €. ¿A cuánto asciende su Patrimonio neto? a 32.900 €. b 31.700 €. c 117.700 €. d Ninguna de las anteriores. 5. Una empresa tiene los siguientes elementos: 2.400 € en una cuenta corriente, maquinaria por valor de 32.000 €, le debe al proveedor de la maquinaria 26.000 €, mercaderías por valor de 6.800 €. Además, le debe al proveedor de las mercaderías 4.000 € y un cliente le debe 1.500 €. ¿A cuánto asciende su Patrimonio neto? a 72.700 €. b 12.700 €. 7-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD c 9.700 €. d Ninguna de las anteriores. 6. Si el Patrimonio neto de una empresa es negativo: a La empresa está en equilibrio. b Tiene una situación de estabilidad máxima. c Si vendiera todos sus activos, no podría pagar todos sus pasivos. d La empresa está en una situación de desequilibrio. 7. El inmovilizado material, intangible y el financiero, pertenecen al: a Pasivo corriente. b Pasivo no corriente. c Activo no corriente. d Activo corriente. 8. El Pasivo de la empresa refleja: a Su estructura financiera. b Sus fuentes de financiación. c Sus inversiones. d Las opciones a) y b) son correctas. 9. El inventario consta de: a Encabezamiento. b Cuerpo. c Pie. d Todas las anteriores. 10. ¿Cuál de los siguientes elementos pertenece al disponible? a Bancos c/c. b Mercaderías. c Clientes. d Proveedores. 11. La cuenta Mercaderías muestra este detalle: 8-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Debe Mercaderías 5.000 2.000 3.000 1.000 Haber 500 Por tanto: a Tiene un abono de 5.000 €. b Posee un cargo de 2.000 €. c Tiene un abono de 3.000 €. d Ninguna de las anteriores. 12. Indica cuál es la respuesta correcta: a Si vendemos mercaderías por importe de 400 €, anotaremos el importe en el Debe de la cuenta. b Si cobramos a un cliente 600 € que nos debe, registraremos el importe en el Debe de la cuenta. c Si compramos mercaderías por importe de 700 €, anotaremos el importe en el Haber de la cuenta. d Si pagamos a un proveedor 500 € que le debemos, anotaremos el importe en el Debe de la cuenta. Comprueba tu aprendizaje 1. Define los siguientes términos: a) Patrimonio empresarial. Conjunto de bienes, derechos y obligaciones que una empresa posee en un determinado momento. b) Elemento patrimonial. Un bien, un derecho o una obligación que posee una empresa en un determinado momento. c) Masa patrimonial. Agrupación de los distintos elementos que tiene la empresa, según la función que desempeñan en ella. Se divide en activo y pasivo. d) Patrimonio neto. Conjunto de elementos patrimoniales constituido por las aportaciones del empresario o de los socios a la empresa y por los beneficios no distribuidos. Es lo que nadie ajeno a la empresa puede exigir. e) Hechos contables. Actos y transacciones que afectan al patrimonio de la empresa como por ejemplo la compra de mobiliario o el cobro a un cliente. 2. Clasifica los siguientes elementos en bienes, derechos, obligaciones o elementos del patrimonio neto, y después en masas patrimoniales: 9-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Materias primas. Bien, Activo corriente, existencias Mobiliario. Bien, Activo no corriente, inmovilizado material Proveedores. Obligación de pago , Pasivo corriente Deudas a c/p con entidades de crédito. Obligación de pago, Pasivo corriente Caja. Bien, Activo corriente, disponible Proveedores de inmovilizado a l/p. Obligación de pago, Pasivo no corriente Capital. Patrimonio neto Acreedores por prestaciones de servicios. Obligación de pago, Pasivo corriente Aplicaciones informáticas. Bien, Activo no corriente, inmovilizado intangible Productos terminados. Bien, Activo corriente, existencias Bancos c/c. Bien, Activo corriente, disponible Construcciones. Bien, Activo no corriente, inmovilizado material Clientes. Derecho de cobro, Activo corriente, realizable Elementos de transporte. Bien, Activo no corriente, inmovilizado material Reservas. Patrimonio neto 3. La empresa Calcesa, S.A. tiene los siguientes elementos: • Dinero en efectivo: 3.100 €. • Derecho de cobro de un cliente 1.150 €. • Deudas con los proveedores: 800 €. • Muebles de oficina: 12.000 €. • Deudas a c/p con entidades de crédito: 7.000 €. • Programas informáticos: 1.500 €. • Deudas con los acreedores por prestaciones de servicios: 190 €. • Materias primas por valor de 1.700 €. • Dos ordenadores por valor de 2.400 €. • Un local comercial por valor de 140.000 € • Deuda a l/p con una entidad de crédito por un préstamo de 45.000 € que le concedió. • Productos terminados por importe de 7.500 €. a) Clasifica los elementos en bienes, derechos y obligaciones. Son bienes: el dinero en efectivo, los muebles de oficina, los programas informáticos, las materias primas, los ordenadores, el local comercial y los productos terminados. Son derechos de cobro: el derecho de cobro de un cliente. 10-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Son obligaciones de pago: las deudas con los proveedores, las deudas a c/p con entidades de crédito, las deudas con los acreedores por prestaciones de servicios y la deuda a l/p con una entidad de crédito por un préstamo. b) Determina el patrimonio neto de la empresa. Patrimonio neto = Bienes + derechos – obligaciones = 3.100 + 1.150 – 800 +12.000 7.000 + 1.500 – 190 +1.700 + 2.400 + 140.000 – 45.000 + 7500 = 116.360 € c) Clasifica los elementos en masas patrimoniales. Activo no corriente, inmovilizado material: los muebles de oficina, los ordenadores y el local comercial. Activo no corriente, inmovilizado intangible: los programas informáticos Activo corriente, existencias: las materias primas y los productos terminados Activo corriente, realizable: el derecho de cobro de un cliente Activo corriente, disponible: el dinero en efectivo Pasivo corriente: las deudas con los proveedores, las deudas a c/pcon entidades de crédito y las deudas con los acreedores por prestaciones de servicios Pasivo no corriente: la deuda a l/p con una entidad de crédito por un préstamo. 4. La empresa Carmen Muñoz López, S.A. tiene los siguientes elementos: • Mercaderías en el almacén valoradas en 800 €. • Deudas con hacienda por importe de 2.370 €. • Dinero en efectivo: 2.750 €. • Maquinaria valorada en 55.000 €. • Furgoneta de reparto valorada en 35.000 €. • Un programa informático valorado en 630 €. • Facturas pendientes de cobro: 3.600 €. • Un local de su propiedad valorado en 90.000 €. • Deudas por compras por importe de 2.100 €. • Dinero en la cuenta corriente: 3.800 €. • Préstamo que pagará dentro de 1 año: 9.000€. • Mobiliario por importe de 1.080 €. • Un ordenador valorado en 1.200 €. a) Clasifica los elementos en bienes, derechos y obligaciones. Son bienes: las mercaderías, el dinero en efectivo, la maquinaria, la furgoneta, el programa informático, el local, el dinero en la cuenta corriente, el mobiliario y el ordenador. Son derechos: las facturas pendientes de cobro 11-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Son obligaciones de pago: las deudas con hacienda, las deudas por compras y el préstamo que pagará dentro de 1 año. b) Determina el patrimonio neto de la empresa. Patrimonio neto = Bienes + derechos – obligaciones = 800 – 2.370 + 2.750 + 55.000 + 35.000 + 630 + 3.600 + 90.000 - 2.100 + 3.800 - 9.000 + 1.080 + 1.200 = 180.390€. c) Clasifica los elementos en masas patrimoniales. Activo no corriente, inmovilizado material: la maquinaria, la furgoneta, el local, el mobiliario y el ordenador. Activo no corriente, inmovilizado intangible: el programa informático. Activo corriente, existencias: las mercaderías. Activo corriente, realizable: las facturas pendientes de cobro. Activo corriente, disponible: el dinero en efectivo y el dinero en la cuenta corriente. Pasivo corriente: las deudas con hacienda, las deudas por compras y el préstamo que pagará dentro de 1 año. 5. Calcula el patrimonio neto de la empresa Cocesa, S.A. y clasifícalo en masas patrimoniales: a) Dinero en la cuenta corriente: 4.200 €. b) Programa informático de gestión: 760 €. c) Reservas: 40.000 €. d) Facturas pendientes de cobro: 3.600 €. e) Acciones a l/p del BBVA: 3.100 €. f) Ordenador: 1.500 €. g) Facturas pendientes de pago: 2.300 €. h) Furgoneta de reparto: 45.000 €. i) Capital: ………………. j) Deuda a l/p con un banco por importe de 50.000 €. k) Maquinaria: 90.000 €. l) Impresora: 300 €. m) Mercancías en el almacén: 1.480 €. n) Dinero en la caja de la empresa 690 €. Total de Activo= 4.200 +760 +3.600 +3.100 +1.500 +45.000 +90.000 +300 +1.480 +690=150.630€ Total de Pasivo= 2.300 + 50.000 = 52.300€ Patrimonio neto= 150.630 – 52.300= 98.330€ 12-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD Capital= 98.330 – 40.000= 58.330€ Activo no corriente, inmovilizado material: el ordenador, la furgoneta de reparto, la maquinaria y la impresora. Activo no corriente, inmovilizado intangible: el programa informático de gestión. Activo no corriente, inmovilizado financiero: las acciones del BBVA Activo corriente, existencias: las mercancías en el almacén. Activo corriente, realizable: las facturas pendientes de cobro. Activo corriente, disponible: el dinero en la caja de la empresa y el dinero en la cuenta corriente. Pasivo corriente: las facturas pendientes de pago Pasivo no corriente: la deuda a l/p con el banco Patrimonio neto: las reservas y el capital 6. El activo de una empresa suma 67.000 € y el pasivo 67.000 €. ¿En qué situación se encuentra la empresa? Activo= Pasivo, El neto es 0. Todas las inversiones de la empresa se financian con obligaciones, deudas. Por tanto, nos encontramos frente a una situación de desequilibrio. 7. El realizable de una empresa suma 5.000 €, el disponible 2.200 €, las existencias 1.800 €, el inmovilizado material 69.000 €, el inmovilizado intangible 2.700 € y el patrimonio neto 68.500 €. ¿A cuánto asciende el total del activo? ¿Y el pasivo? Determina, finalmente, en qué situación se encuentra la empresa. Total del Activo= 5.000 + 2.200 + 1.800 + 69.000 + 2.700 = 80.700€. Pasivo= Activo – Patrimonio neto = 80.700 - 68.500 = 12.200 € La empresa se encuentra en una situación de equilibrio, de manera que parte de las inversiones se financian con pasivos y parte con recursos de la propia empresa. 8. Confecciona el inventario n.º 1 de la empresa Salpica, S.A., con domicilio en la calle Ríos Rosas, 23, con fecha 31 de diciembre de 201_, dedicada a la venta de ropa, que tiene los siguientes elementos patrimoniales: • Dos cuentas bancarias, una en el Banco BSA, con un saldo de 10.700 €, y otra en Banca Castel, con un saldo de 3.400 €. • Mercaderías: — 80 trajes de caballero a 240 € la unidad. — 100 trajes de señora a 190 € la unidad. — 70 camisas de caballero a 30 € la unidad. 13-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD — 90 camisas de mujer a 28 € la unidad. • Una deuda de 41.000 € con el banco que pagará en cuatro años. • Además, tiene facturas de pago pendientes con los siguientes proveedores: — Lidia López: 13.500 €. — Juan Muñoz: 14.040 €. • Mobiliario por valor de 1.600 €. • Dinero en la caja registradora: 700 € • Un local comercial valorado en 220.000 €. • Un programa informático para el control de productos: 870 €. • Una caja registradora electrónica por valor de 2.300 €. • Deuda a c/p con el proveedor del mobiliario por importe de 600 €. • Dos derechos de cobro de dos clientes: - Ana Monteagudo : 420 € - Daniela Pérez: 330 €. 14-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD EMPRESA: DOMICILIO: INVENTARIO UNIDADES SALPICA S.A RIOS ROSAS 23 Nº: 1 ELEMENTOS UNIDAD TOTAL PARCIAL ACTIVO Bancos BSA Banca Castel Caja 14.100 10.700 3.400 700 Clientes Ana Monteagudo Daniela Pérez 80 100 70 90 750 420 330 Mercaderías Trajes de caballero Trajes de señora Camisas de caballero Camisas de mujer 42.820 240 190 30 28 19.200 19.000 2.100 2.520 Mobiliario 1.600 Equipos para procesos de información 2.300 Construcciones 220.000 Aplicaciones informáticas 870 TOTAL ACTIVO 283.140 PASIVO Proveedores Lidia López Juan Muñoz 27.540 13.500 14.040 Proveedores de inmov. a c/p Deudas a l/p con entidades de crédito 600 41.000 TOTAL PASIVO 69.140 RESUMEN ACTIVO………………… 283.140 PASIVO……………….. 69.140 CAPITAL LÍQUIDO. 214.000 Certifico: El capital líquido de la empresa asciende a DOSCIENTOS CATORCE MIL EUROS 31 de Diciembre de 201_ Firma 15-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD 9. Indica a qué grupo, subgrupo, cuenta y subcuenta pertenecen los siguientes elementos: a) 5208. Grupo: Cuentas financieras, subgrupo: Deudas a corto plazo por préstamos recibidos y otros conceptos, cuenta: Deudas a corto plazo con entidades de crédito, subcuenta: Deudas por efectos descontados. b) 400. Grupo: Acreedores y deudores por operaciones comerciales, subgrupo: proveedores, cuenta: proveedores c) 623. Grupo: Compras y gastos, subgrupo: Servicios exteriores, cuenta: servicios de profesionales independientes d) 754. Grupo: Ventas e ingresos, subgrupo: otros ingresos de gestión, cuenta: ingresos por comisiones e) 216. mobiliario Grupo: Activo no corriente, subgrupo: Inmovilizaciones materiales, cuenta: f) 640. Grupo: Compras y gastos, subgrupo: Gastos de personal, cuenta: Sueldos y salarios. g) 300. Grupo: Existencias, subgrupo: Comerciales, cuenta: Mercaderías A. h) 4751. Grupo: Acreedores y deudores por operaciones comerciales, subgrupo: Administraciones públicas, cuenta: Hacienda pública acreedora por conceptos fiscales, subcuenta: Hacienda pública acreedora por retenciones practicadas i) 100. Grupo: Financiación básica, subgrupo: Capital, cuenta: Capital social. j) 572. Grupo: Cuentas financieras, subgrupo: Tesorería, cuenta: Bancos e instituciones de crédito c/c vista, euros. 10. Calcula el saldo de la cuenta Bancos c/c a partir de la siguiente información: a) Ingresamos 28.000 € en la cuenta bancaria. b) Pagamos con cheque a un proveedor 2.300 €. c) Pagamos el seguro anual del local que asciende a 750 €. d) Un cliente que nos debe 1.040 € nos envía una transferencia bancaria. e) El banco nos cobra 15 € por el mantenimiento de la cuenta corriente. f) Pagamos la nómina a los trabajadores mediante transferencia bancaria por importe de 2.300 €. Debe Bancos c/c Haber 2.300 750 15 2.300 16-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD 28.000 1.040 Total de anotaciones en el debe= 29.040 € Total de anotaciones en el haber= 5.365 € Saldo deudor de = 29.040 - 5.365 = 23.675€ 11. Efectúa el análisis de las siguientes operaciones contables a través de un cuadroresumen. Una vez realizado el análisis, refleja cada operación en sus cuentas correspondientes. Por último, calcula el saldo de cada una de las cuentas. a) Constituimos una sociedad anónima de tres socios y cada uno aporta 30.000 € que se ingresan en el banco. b) Adquirimos a crédito mercaderías por importe de 6.300 €. c) Compramos un elemento de transporte por 21.000 €, pagando la mitad por banco y la mitad se pagará en dos años. d) Retiramos 2.000 € del banco. e) Vendemos mercaderías por importe de 3.000 €, cobramos un tercio en efectivo y el resto dentro de 30 días. f) Adquirimos mobiliario por 7.200 € que pagaremos dentro de seis meses. g) Pagamos la deuda que tenemos con el proveedor del punto b), mediante transferencia bancaria. h) Adquirimos mercaderías por valor de 2.800 € que pagamos con cheque. Nº de opera ción a) b) Elementos patrimoniales Bien, derecho, que participan obligación, gasto o ingreso Aumenta Debe Pasivo o o Patrimonio neto disminuye Haber Importe de la variación Bancos c/c Bien Activo + D 90.000 Capital social Partida de neto P. neto + H 90.000 Mercaderías Bien Activo + D 6.300 Proveedores Obligación Pasivo + H 6.300 Activo + D 21.000 Pasivo + H 10.500 Elementos de Bien transporte c) Activo Proveedores Obligación 17-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD inmov. a l/p Bancos c/c Bien Activo - H 10.500 Bancos c/c Bien Activo - H 2.000 Caja Bien Activo + D 2.000 Mercaderías Bien Activo - H 3.000 Caja Bien Activo + D 1.000 Clientes Derecho de cobro Activo + D 2.000 Mobiliario Bien Activo + D 7.200 f) Proveedores inmov. a c/p Obligación Pasivo + H 7.200 g) Proveedores Obligación Pasivo - D 6.300 Bancos c/c Bien Activo - H 6.300 Mercaderías Bien Activo + D 2.800 Bancos c/c Bien Activo - H 2.800 d) e) a) 18-1 | © Mcgraw-Hill Education PIAC. Solucionario 10 El método contable UNIDAD 19-1 | © Mcgraw-Hill Education PIAC. Solucionario