RESUMEN CONGRESO ECASTILLO

Anuncio

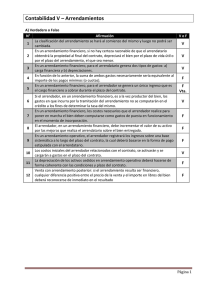

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTADURIA PÚBLICA NOMBRE: JOSUE EDUARDO CASTILLO DE LEON CARNET: CD03007 USUARIO: ECASTILLOPERAII13 EQUIPO: EGRESADOS 013 RESUMEN; XIV CONGRESO NACIONAL DE ESTUDIANTES DE CONTADURIA PUBLICA Y CIENCIAS ECONOMICAS “ACTUALIZACION, TECNOLOCIA Y ETICA: FACTORES CLAVES PARA EL PROFESIONAL DE ÉXITO” (Doctor. Carlos Ernesto Molina) La palabra ética proviene del griego ethikos (carácter). Se trata del estudio de la moral y del accionar humano para promover los comportamientos deseables. Una sentencia ética supone la elaboración de un juicio moral y una norma que señala como deberían actuar los integrantes de una sociedad. Por profesión se entiende una ocupación que se desarrolla con el fin de colaborar con el bien de una sociedad. Para realizar dicha labor es necesario que el profesional actué con responsabilidad siguiendo los requisitos que la ley vigente plantee para el desarrollo de esa actividad. La ética profesional pretende regular las actividades que se realizan en el marco de una profesión. En este sentido se trata de una disciplina que está incluida dentro de la ética aplicada ya que hace referencia a una parte específica de la realidad. La ética profesional deriva de un concepto que se conoce como ética empresarial que establece las condiciones en las que el ser humano debe relacionarse con su entorno. Ambas formas de trabajo se encuentran inter relacionadas ya que es tan importante ofrecer un servicio justo y realizar una labor responsable, como preservar el hábitat en el que lo desarrollamos. La Responsabilidad Social en la actuación del Contador permite una actitud ética que evalúe las implicaciones de una decisión, por una lado la consideración para con el ente económico en el que se desempeña y, por el otro, la dignidad de los sujetos que la misma podría implicar, de allí que investigar esta temática frente a los Estándares Internacionales de Información Financiera (IFRS) sea un proyecto que debe dilucidar tendencias en la sociedad y cursos a seguir por parte del profesional teniendo como norte una ética y responsabilidad social hacia las personas, las organizaciones y el desarrollo empresarial que sea garante de transparencia en la emisión de información financiera. MULTICONFERENCIA: CONTABILIDAD Y DIVULGACION DE LOS ARRENDAMIENTOS SEGÚN ESTANDARES INTERNACIONALES. Antecedentes. En 1997 se emite la norma internacional de contabilidad NIC 17 Arrendamientos revisada en 2009. En 2002 se decreta la ley de arrendamiento financiero reformada en 2005. En 2009 se emite la NIIF para PYMES julio 2009 entra en vigencia en 2011. ¿Qué es un arrendamiento o Leasing? Es un acuerdo mediante el cual el arrendador traslada al arrendatario a cambio de un canon o de una serie de pagos, el derecho a utilizar un activo durante un periodo de tiempo acordado. El arrendamiento se clasifica en financiero y operativo; en el arrendamiento financiero se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad y en el arrendamiento operativo no se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad. El arrendatario, el arrendador y el fabricante o distribuidor son los que participan en un arrendamiento ¿Cómo contabilizar el Leasing Financiero? Por parte del arrendador se reconoce un activo como importe por cobrar de la inversión neta descontada a una tasa de interés implícita. Se reconoce la recuperación de la inversión abonada al importe por cobrar Se reconoce ingreso financiero bajo un patrón que refleja una tasa de retorno periódica constante. Por parte del arrendatario se reconoce un activo y un pasivo por el mismo importe a valor presente de los pagos mínimos El canon es reconocido en la porción de interés y el abono a principal Se reconoce un gasto por depreciación por la pérdida de valor del activo y se valúa posible deterioro. ¿Cómo contabilizar el Leasing Operativo? Por parte del arrendador se reconoce un ingreso de forma lineal a lo largo del plazo Se reconoce un gasto por depreciación, pérdida del valor del activo y se evalúa posible deterioro Por parte del arrendatario se reconoce los canones como gasto lineal de alquiler No existe deuda en el estado de situación financiera. DIVULGACION DE LOS ARRENDAMIENTOS ¿Cómo divulgar el Leasing financiero? Por parte del arrendador elaborar una conciliación de la inversión bruta a valor presente y cuotas contingentes reconocidas como ingreso Pagos mínimos futuros a valor presente a percibir según las 3 bandas periódicas (menos a un año de un año a cinco y más de cinco años) Descripción general de acuerdos o políticas contables. Por parte del arrendatario; Activo: valor en libros al costo histórico depreciado y acuerdos o políticas contables. Pasivo: Total de pagos mínimos futuros a valor presente según las 3 bandas periódicas (menos a un año de un año a cinco y más de cinco años). Pasivo: porción corriente y a largo plazo. ¿Cómo divulgar el Leasing operativo? Por parte del arrendador pagos mínimos futuros según las 3 bandas periódicas (menos a un año de un año a cinco y más de cinco años) Cuotas contingentes reconocidas como ingresos Descripción de acuerdos de políticas contables Por parte del arrendatario total de pagos mínimos futuros según contratos según las 3 bandas periódicas (menos a un año de un año a cinco y más de cinco años) Descripción de acuerdos de políticas contables Pagos de mínimos reconocidos como pago de alquiler.