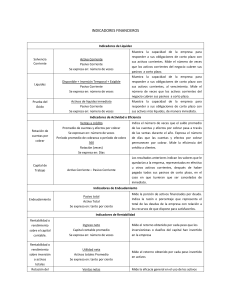

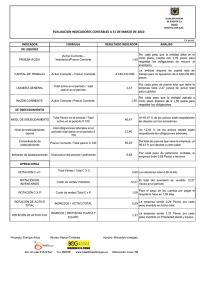

LIQUIDEZ 1. LIQUIDEZ GENERAL = Activo corriente ---------------------Pasivo corriente Liquidez general = 366,736/ 114,309 = 3.208 Tenemos más recursos de corto plazo que deudas de corto plazo, al ser mayor de 3, se cuenta con un exceso de recursos de corto plazo respecto a las obligaciones que tenemos. 2. PREBA ÁCIDA = Activo corriente – Existencias – Gastos pagados anticipados ------------------------------------------------------------------------------Pasivo corriente Inventarios = 90,569 Prueba ácida = 366,736 – 90,569 / 114,309 = 2.416 No es menor a 1. 3. PRUEBA DEFENSIVA = Efectivo y equivalente de efectivo --------------------------------------------Pasivo corriente Prueba defensiva = 62,034 /114,309 = 0.543 Al ser mayor de 0.2, posiblemente puede tener un proyecto o inversión. No es bueno tener productos improductivos en la empresa. SOLVENCIA 1. GRADO DE ENDEUDAMIENTO = Pasivo total / Activo total Pasivo total = 375,424 Activo total = 1,713,778 Grado de endeudamiento = 375,424 / 1,713,778 = 0.219 Es decir, se cuenta con una deuda de 21.9% de sus inversiones. 2. GRADO DE PROPIEDAD = Patrimonio total /Activo total Patrimonio = 1,338,354 Activo total = 1,713,778 Grado de propiedad = 1,338,354 / 1,713,778 = 0.7809 Es decir, tiene un grado de propiedad de 78.09%. 3. ENDEUDAMIENTO PATRIMONIAL = Pasivo total / Patrimonio total Pasivo total = 375,424 Patrimonio total = 1,338,354 Endeudamiento patrimonial = 375,424 /1,338,354 = 0.2805 Es decir, el pasivo es menor al patrimonio, el financiamiento esta siendo mayor entre los acreedores en el pasivo versus la inversión de los socios en la empresa. 4. COBERTURA DEL ACTIVO FIJO = Deuda del largo plazo + Patrimonio ----------------------------------------------Activo fijo neto Patrimonio = 1,338,354 5. DEUDA A CAPITALIZACIÓN = Deuda a largo plazo = Deuda a largo plazo -------------------------- --------------------------Capitalización total Deuda a largo plazo + Patrimonio 6. COBERTURA DE INTERESES = Utilidad operativa -----------------------Gastos financieros Utilidad operativa = 17,203 Gastos financieros = 3,986 Cobertura de interés = 17,203 /3,986 = 4.32 Es decir, las utilidades son 4.32 veces los intereses que se pagan producto de las deudas. 7. COSTO DE LA DEUDA = Gastos financieros -----------------------Pasivo promedio Gastos financieros = 3,986 Pasivos resultado = 375,424 + 402,821 / 2 = 389,122.5 Costo de la deuda =3,986 / 389,122.5 = 0.01 Es decir, la deuda es baja. GESTIÓN 1. GESTIÓN DE CUENTAS POR COBRAR = Ventas a crédito ---------------------Promedio de cuentas por cobrar Ingresos = 471,532 Cuentas por cobrar = 85,926 Gestión de cuentas por cobrar = 471,532 / 85,926 = 5.49 Días promedio de cobranza = 360/ 5.49 = 65.67 Los días promedio que la empresa se demora en cobrar son 66 días. 2. GESTIÓN DE CUENTAS POR PAGAR = Compras a crédito ---------------------Promedio de cuentas por pagar Costo de ventas = 398,056 Cuentas por pagar = 153,114 Gestión de cuentas por pagar = 398,056 / 153,114 = 2.6 Días promedio por pagar = 360/2.6 = 138.5 Los días promedio de pago son 138 días. 3. ROTACIÓN DEL INVENTARIO = Costo de venta -----------------Inventario promedio Costo de ventas = 398,056 Inventario = 70,129.5 Rotación del Inventario = 398,056 / 70,129.5 = 5.68 Rotación del inventario en días = 365/ 5.68 = 64.26 días La rotación de productos es 64.26 días. 4. ROTACIÓN DEL ACTIVO = Ventas ------------Activo total Ingresos = 471,532 Activo total = 1,718,978 Rotación del activo = 471,532 / 1,718,978 = 0.274 Se vende un 0.27 veces respecto a la inversión total del negocio. 5. GASTOS OPERATIVOS ---------------------------VENTAS Gastos operativos = 1,913 + 33,724 + 28,128 = 63,765 Ventas = 471,532 0.135 es la proporción de recursos que se consumen en las actividades de operación. 6. UTILIDAD BRUTA ---------------------VENTAS Utilidad bruta = 73,476 Ventas = 471,532 0.156 es la relación de la utilidad con las ventas. 7. GASTO DE INTERESES ---------------------------VENTAS 8. UTILIDAD NETA -------------------VENTAS Utilidad neta = 18,062 Ventas = 471,532 0.038 es la relación de la utilidad neta con las ventas.