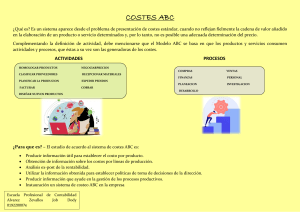

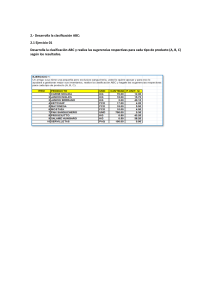

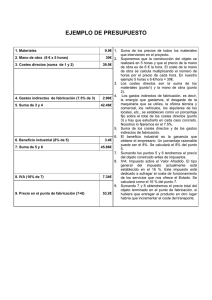

UNIVERSIDAD TÉCNICA DE MANABÍ FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS ESCUELA DE CONTABILIDAD Y AUDITORÍA DOCENTE: IGNACIO ALCIVAR ESTUDIANTE: COQUE TRIVIÑO WENDY KAROLINA MATERIA: CONTABILIDAD DE COSTOS II TEMA: Tarea #2 Costos basados en actividades: Factores que generan costos PARALELO “C” PERÍODO ACADÉMICO NOVIEMBRE 2020 – MARZO 2020 El sistema de Costes Basado en las Actividades ABC (Activity Based Costing), es un modelo que permite la asignación y distribución de los diferentes costes indirectos, de acuerdo a las actividades realizadas, pues son éstas las que realmente generan costes. Las actividades tienen una relación directa con los productos, y se origina una mayor eficacia en la transformación del costo de los factores en el costo de los productos y servicios Factores que generan costos COSTOS BASADOS EN ACTIVIDADES El modelo de coste ABC asigna y distribuye los costes indirectos conforme a las actividades realizadas en el proceso de elaboración del producto o servicio, identificando el origen del coste con la actividad necesaria, no sólo para la producción sino también para su distribución y venta; la actividad se entiende como el conjunto de acciones que tiene como fin el incorporar valor añadido al producto a través del proceso de elaboración. Los factores de asignación, están relacionados con las etapas frente a su diseño y operatividad de forma directa. Estos factores son la elección de pools de costos, la selección de medios de distribución de los costos generales a los pools de costos y la elección de un cost-drivers para cada pool de costo. Estos factores representan el mecanismo básico de un sistema ABC. Se debe tener en cuenta que el sistema de costos basado en las actividades se instaura como una filosofía de gestión empresarial, en la cual deben participar todos los individuos que conformen la empresa, desde los obreros y trabajadores de la planta, hasta los más altos directivos, ya que al tener cubiertos todos los sectores productivos, se lleva a la empresa a conseguir ventajas competitivas y comparativas frente a las entidades que ejercen su misma actividad. Centran exageradamente la atención en la administración y optimización de los costos. Descuidando la visión sistémica de la organización Requiere mayor esfuerzo y capacitación para lograr implementación adecuada. La elección de los inductores es a criterio de los que lo implementan ABC es un sistema de costos históricos, la excesiva variabilidad de costos futuros complica administrarlos