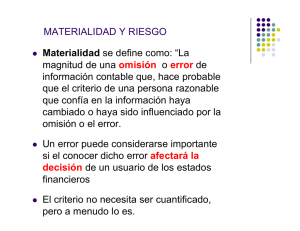

La Materialidad NIA 320, 450 ACTIVOS PASIVOS CAPITAL NETO MATERIALIDAD Conocimiento del negocio Calcule la materialidad de ejecución Calcule el umbral de los ajustes de incorrección material Identifique el riesgo Calcule la materialidad Global Elabore la estrategia de auditoria Valore el riesgo Valore el control interno Elabore los programas de auditoria Ejecute el programa de auditoria Una vez determinado el riesgo y revisado el control interno, calculamos la materialidad de las cifras de la auditoria. ¿ Pero que es? Definición Es la importancia relativa, de la información ( cifras ) , con respecto a el riesgo de que su omisión o presentación errónea afecte la percepción de los usuarios generales en relación con su toma de decisiones Importancia La Materialidad en la Auditoria Financiera juega un papel muy importante, ya que constituye un umbral (Monto o límite) de reconocimiento que permite dejar de lado aquellos aspectos que no son significativos (o relevantes), por considerar que no van a influir en las decisiones de los usuarios de los Estados Financieros, permitiendo orientar el trabajo del auditor a montos de importancia . Conceptualización Dicho de otra forma la materialidad, es un monto o montos limites o de umbral, establecidos por el auditor y que considera que son importantes, en la toma de decisiones de los usuarios de la información financiera, y que si estos montos contienen incorrecciones materiales, pueden de una u otra forma influir en esa toma de decisiones. Esta materialidad se puede establecer a nivel global en los estados financieros, saldos, transacciones o revelaciones consideradas como un todo o a nivel especifico de saldos, transacciones o revelaciones que individualmente o en conjunto podrían ser importantes si contienen incorrecciones materiales. Conceptualización La materialidad se puede establecer principalmente en dos momentos a nivel global, en el momento de la planeación para orientar la estrategia global y a nivel particular, como un error tolerable en el momento de la ejecución de la auditoria, con el fin de extender las pruebas de auditoria y reducir el riesgo. Las normas de auditoría requieren la determinación de: La materialidad para los estados financieros tomados en su conjunto ( Global ) La materialidad al nivel o niveles de clases particulares de transacciones, saldos o revelaciones ( Global) Un monto o montos inferiores al nivel de materialidad para evaluar los efectos de los riesgos de errores materiales y el diseño de procedimientos de auditoría que responda a esos riesgos evaluados ( Ejecución) Materialidad tiene un alcance como Materialidad de planificación o global Materialidad de ejecución Umbral para los Ajustes de incorrección material Materialidad debe ser sobre Estados financieros como un todo Saldos de cuentas y transacciones Revelaciones $ $ $ $ $ La materialidad no es una cantidad absoluta, es un limite Representa un área gris entre lo que es muy probable que no sea material y lo que es muy probable que sea material. En consecuencia, la valoración de lo que es material siempre es asunto de juicio profesional. En algunas situaciones, un asunto que esté muy por debajo del nivel cuantitativo de materialidad puede ser a juicio del auditor, determinado como material con base en la naturaleza del elemento o de las circunstancias relacionadas con la declaración equivocada, como exposición al riesgo, el conocimiento del negocio, la complejidad de las transacciones, el control interno, las tecnologías de información o la experiencia del auditor, entre otros. Por ejemplo, la información de que hay una cantidad de transacciones con partes relacionadas puede ser muy significante para la persona que toma la decisión con base en los estados financieros. La materialidad debe entenderse como una cifra dinámica, que puede variar durante la auditoría debido a un cambio de las circunstancias como, por ejemplo, nueva información, cambios en el conocimiento de la entidad o incorrecciones detectadas en el transcurso de la misma, por lo que debe ajustarse , de forma constante. Materialidad Las cifras son materiales si su omisión o representación errónea podría influir en las decisiones económicas de los usuarios tomadas sobre la base de los estados financieros La materialidad es un umbral o punto de corte después del cual la información financiera se vuelve relevante para las necesidades de toma de decisiones de los usuarios La materialidad es relativa al tamaño y las circunstancias particulares de las empresas individuales Los pasos para determinar la materialidad para los estados financieros en su conjunto Identificar la referencia o magnitud base de forma apropiada, que coincidirá con un elemento de los estados financieros. Determinar el importe de la materialidad para los estados financieros en su conjunto utilizando el juicio profesional. Determinar si es necesario normalizar el importe de la magnitud base, seleccionando los datos financieros apropiados Confirmar si el importe de la materialidad es apropiado calculando qué porcentaje representa sobre la referencia y considerar si se encuentra dentro de un rango aceptable. Materialidad global El auditor determina la materialidad para los estados financieros tomados en su conjunto, saldos de cuentas, transacciones o revelaciones para propósitos de determinar la naturaleza y el alcance de los procedimientos de evaluación de riesgos, identificar y evaluar los riesgos de errores materiales, determinar la naturaleza, oportunidad y alcance de los procedimientos de auditoría Para determinar esta materialidad, el auditor utiliza dos juicios críticos de auditoría: Primero es seleccionar un benchmark, o sea una base Segundo es determinar un porcentaje de medida razonable. BENCHMARK Con frecuencia se aplica un porcentaje de benchmark como punto de partida en la determinación de la materialidad de los estados financieros tomados en su conjunto El benchmark es un punto de referencia para la determinación de las cifras que al auditor consideraría importantes para la ejecución de la auditoria. Benchmark mas utilizados • UAI • VENTAS TOTALES • CAPITAL NETO • ACTIVO TOTALES • ACTIVOS NETOS Benchmark para determinar la materialidad Los factores que pueden afectar la identificación de un benchmark adecuado para los estados financieros en conjunto, pudieran ser los siguientes Los elementos de los estados financieros • Activos, pasivos, capital, ingresos, gastos Las partidas sobre las cuales los usuarios de los estados financieros de la entidad desean centrar su atención • Para evaluar los resultados los usuarios pueden tender a centrarse en el beneficio, en los ingresos o en los activos netos Benchmark para determinar la materialidad Los factores que pueden afectar la identificación de un benchmark adecuado para los estados financieros en conjunto, pudieran ser los siguientes La naturaleza de la entidad, el punto de su ciclo en el que se encuentra, así como el entorno sectorial y económico en el que opera • Para entidades con fines de lucro, normalmente se utiliza el beneficio antes de impuestos de las actividades continuadas. • Para entidades sin fines lucrativos, puede ser más apropiado utilizar la cifra de total activos o total gastos • Para entidades en punto muerto o con pérdidas de explotación que se espera continúen por un periodo prolongado (por ejemplo, el inicio de actividad o la disminución de operaciones de la industria) o entidades cuya rentabilidad normal del negocio es baja en términos relativos en relación con su inversión o volumen de operaciones, la referencia apropiada podría ser la cifra de ingresos totales o total activos. Benchmark para determinar la materialidad Los factores que pueden afectar la identificación de un benchmark adecuado para los estados financieros en conjunto, pudieran ser los siguientes La estructura accionaria de la entidad y la forma de cómo se financia • Si una entidad se financia sólo mediante deuda en lugar de patrimonio, los usuarios pueden prestar mayor atención a los activos, y a los derechos sobre éstos, que a los beneficios o al patrimonio de la entidad La volatilidad relativa del benchmark • Por ejemplo, cuando el beneficio antes de impuestos de las operaciones continuadas es volátil, pueden ser adecuadas otras referencias, tales como los ingresos ordinarios totales. Porcentaje de medida razonable Después de que el auditor selecciona el benchmark adecuado, debe determinar un porcentaje de medida razonable para aplicarlo a éste. Diversos libros de auditoría proporcionan ejemplos de porcentajes de medición comúnmente usados en la práctica. La siguiente tabla presenta rangos de porcentajes de medida razonable que comúnmente se utilizan. Los benchmark cuando se utilizan las UAI En entidades con utilidades variables y utilidades En entidades comerciales que normales antes de impuestos. operan en circunstancias (UAI deben normalizarse normales. tomando un promedio de los No hay ningún procedimiento últimos años (por lo menos los últimos tres), considerando adicional de ajuste excluir los ajustes por partidas inusuales o no recurrentes. Los benchmark cuando se utilizan las UAI En entidades que reportan pérdidas y utilidades normales antes de impuestos. Una consideración importante, en este caso, es la composición real de las pérdidas. Si las pérdidas son atribuibles a elementos no recurrentes o inusuales, así como la pérdida por deterioro, estas partidas deben ser excluidas para la normalización de las utilidades. Cuando se obtienen pérdidas de operación y se espera que continúen por un periodo prolongado (por ejemplo, el inicio de operaciones, la disminución de operaciones de la industria), hay que considerar usar el benchmark de ingresos totales o activos totales. . Al considerar qué porcentajes de medida razonable se van a utilizar también se consideran factores como: • Las expectativas del usuario. Una medida común de materialidad es de 5 a 10%, considerando las percepciones o necesidades de los usuarios cuando su énfasis es hacia las utilidades reportadas. • Las medidas de materialidad de años anteriores. Los juicios de materialidad de años anteriores pueden ser útiles cuando las condiciones de las entidades son generalmente las mismas. • Las otras medidas de materialidad. Otras medidas podrían reflejar los estándares de la industria tales como el benchmark del retorno de inversión. • El concepto de materialidad de la entidad. El punto de vista de la administración de una entidad sobre la materialidad puede proporcionar información que ayude al hacer la evaluación. • Los trabajos con riesgo. Los porcentajes más bajos de intervalos suelen ser seleccionados para entidades identificadas que representan mayor riesgo. Para ejemplificar lo anterior, el uso de 0.5% del total de los ingresos de una entidad que tiene $2,000 de ingresos, daría lugar a una materialidad de la planeación de $10. Puede ser poco probable que $10 afecte a un usuario en la toma de decisiones sobre los estados financieros. En consecuencia, puede ser más apropiado en esta situación, utilizar un porcentaje de medida razonable sobre el límite superior de la tabla. Asumamos que la empresa auditada es una sociedad anónima denominada XYZ S.A. , con un número elevado de accionistas, y que ha venido obteniendo beneficios en los últimos ejercicios económicos, habiendo experimentado una variación positiva de su cifra de negocios. Las principales magnitudes (en miles de euros) son las siguientes: Activos totales: 3.250.000 u.m. Patrimonio Neto: 1.200.000 u.m. Importe Neto de la Cifra de Negocios: 2.500.000 u.m. Resultado de las actividades continuadas antes de impuestos: 374.500 u.m. Los resultados del ejercicio no recogen gastos o ingresos inusuales y la rentabilidad obtenida por la Sociedad está acorde con la media del sector. Según la información disponible, la magnitud económica que se tiene en mayor consideración a la hora de tomar decisiones por parte de los accionistas, es el beneficio obtenido por lo que la magnitud base, más apropiada sería el resultado antes de impuestos de las actividades continuadas. Para el resultado de las actividades continuadas antes de impuestos, se puede aplicar los porcentajes comúnmente utilizados entre 5% a 10%. 374.500,00 u.m. x 10% = 37.450,00 u.m. o 374.500,00 u.m. x 5% = 18.725,00 u.m. La magnitud base identificada ha sido el resultado antes de impuestos de las actividades continuadas, no existiendo gastos o ingresos inusuales por lo que no es necesario realizar ningún ajuste a la magnitud base para obtener una cifra normalizada del beneficio de las actividades continuadas antes de impuestos. Este nivel de materialidad se denomina global, o sea la materialidad aplicada a las incorrecciones materiales de los Estados Financieros, tomados en conjunto. O sea el valor que a nivel del conjunto de información, puede afectar las decisiones de los usuarios de la información financiera , en este caso 37.450,00 u.m. o 18.725,00 u.m. según el porcentaje de medida del benchmark utilizado es un monto que define el umbral de importancia para la toma de decisiones, toda cifra menor a este umbral no es significante para la toma de decisiones. Materialidad al nivel o niveles de clases particulares de transacciones, saldos o revelaciones Si en circunstancias específicas de una entidad, existe una o más clases particulares de transacciones, saldos o revelaciones, acerca de las cuales los errores por montos inferiores a la materialidad para los estados financieros en su conjunto, pudiera esperarse influyan sobre las decisiones económicas tomadas por los usuarios con base en los estados financieros, el auditor determina el nivel o niveles de materialidad a ser aplicados a aquellas clases de transacciones, saldos o revelaciones. Materialidad de ejecución o error tolerable La materialidad de ejecución, son cifras determinadas por el auditor que están por debajo del nivel de materialidad para los estados financieros en su conjunto o para determinados tipos de transacciones, saldos contables o información a revelar., con el objeto de reducir a un nivel adecuadamente bajo la probabilidad de que el total de errores no corregidos y no detectados exceda la materialidad para los estados financieros en su conjunto. La materialidad de ejecución también es aplicable para el nivel o niveles de clases particulares de transacciones, saldos o revelaciones. Si se lleva a cabo la planeación de una auditoría sólo para detectar en forma individual errores materiales pasaría por alto el hecho de que la suma de errores no materiales en forma individual, pueda causar que los estados financieros resulten materialmente erróneos y no deje margen para posibles errores no detectados, por lo tanto, la materialidad de ejecución se establece para reducirá un nivel adecuadamente bajo la probabilidad de que el total de errores no corregidos y no detectados en los estados financieros, exceda la materialidad de los estados financieros tomados en su conjunto. La determinación de la materialidad de ejecución no es un simple cálculo aritmético y requiere del ejercicio de juicio profesional del auditor, asimismo, considera el entendimiento que tiene el auditor sobre la entidad, la evaluación de los riesgos, la naturaleza y el alcance de los errores identificados en auditorías anteriores, y las expectativas en relación con los errores de la auditoría en curso El concepto de materialidad de ejecución se conocía como error tolerable; sin embargo, daba lugar a confusiones y consultas sobre la forma de su determinación. Esta materialidad se estima generalmente en un porcentaje entre un 50% a un 75 % de la materialidad global. No obstante las guías de Canadian Institute of Chartered Accountants (CICA) y el IFAC, estiman esta materialidad entre un 60 % y un 85% de la materialidad global. Los factores que pueden indicar la existencia de uno o más tipos determinados de transacciones, saldos contables o información a revelar, que, en caso de que contengan incorrecciones por importes inferiores a la importancia relativa para los estados financieros en su conjunto, quepa razonablemente prever que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros, son entre otros los siguientes Si las disposiciones legales o reglamentarias o el marco de información financiera aplicable afectan a las expectativas de los usuarios respecto a la medición o revelación de determinadas partidas • Por ejemplo, transacciones con partes vinculadas y la remuneración de la dirección y de los responsables del gobierno de la entidad La revelación de información clave relacionada con el sector en el que la entidad opera • por ejemplo, gastos de investigación y desarrollo en una sociedad farmacéutica Los factores que pueden indicar la existencia de uno o más tipos determinados de transacciones, saldos contables o información a revelar, que, en caso de que contengan incorrecciones por importes inferiores a la importancia relativa para los estados financieros en su conjunto, quepa razonablemente prever que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros, son entre otros los siguiente Si la atención se centra en un determinado aspecto de la actividad de la entidad que se revela por separado en los estados financieros •Por ejemplo, un negocio adquirido recientemente Siguiendo con el ejemplo de la sociedad anónima denominada XYZ S.A. Tras fijar la importancia relativa para los estados financieros en su conjunto, se debe determinar la importancia relativa para la ejecución del trabajo con el fin de valorar los riesgos de incorrección material y determinar la naturaleza, momento de realización y extensión de los procedimientos posteriores de auditoría. Este tipo de materialidad se fija para reducir a un nivel adecuadamente bajo la probabilidad de que la suma de las incorrecciones no corregidas y las no detectadas supere la importancia relativa determinada para los estados financieros en su conjunto (riesgo de agregación). Si la materialidad global se ha estimando entre 18.275,00 u.m. y 37.450,00 u.m. , la materialidad de ejecución, especifica o error tolerable será : Para , 37.450,00 u.m. 37.450,00 u.m. x 60% = 22.470,00 u.m. 37.450,00 u.m. x 85% = 31.832,50 u.m. Para, 18.725,00 u.m. 18.725,00 u.m. x 60% = 11.235,00 u.m. 18.725,00 u.m. x 85% = 15.916,25 u.m. La determinación de la importancia relativa para la ejecución del trabajo no es un simple cálculo mecánico sino que se ve afectada por el conocimiento que el auditor tiene de la entidad, así como por la naturaleza y extensión de las incorrecciones identificadas en auditorías anteriores y, en consecuencia, por las expectativas del auditor en relación con las incorrecciones en el periodo actual. En este sentido, la expectativa de que exista un elevado número de incorrecciones, puede implicar un mayor riesgo de que la agregación de las incorrecciones detectadas y las no detectadas pueda exceder de la importancia relativa para los estados financieros en su conjunto. Este es el valor, que a nivel del trabajo del auditor puede afectar su opinión sobre la razonabilidad de un saldo, transacción o revelación, en este caso, 31.832,50 u.m. o 11.235,00 u.m., según el porcentaje de medida del benchmark utilizado, este monto define el umbral de importancia de una incorrección material para el auditor, toda cifra menor a este umbral no es relativamente significante como incorrección para la formación de esa opinión, no obstante puede que su acumulación si existiera si, para ello el auditor puede utilizar su juicio profesional, y ajustar este nivel. Importe nominal no significativo El auditor puede determinar un importe por debajo del cual, las incorrecciones son claramente insignificantes y no es necesario acumularlas porque el auditor espera que su acumulación claramente no tendrá un efecto material sobre los estados financieros. “Claramente insignificante” no es sinónimo de “no material”. Las cuestiones claramente insignificantes tienen un orden de magnitud totalmente distinto (más reducido) que la importancia relativa determinada de conformidad con la NIA 320; se trata de cuestiones que claramente no tendrán consecuencias, tanto si se consideran individualmente como de forma agregada, cualquiera que sea el criterio de magnitud, naturaleza o circunstancias por el que se juzguen. Se considera que la cuestión no es claramente insignificante cuando existe algún tipo de incertidumbre acerca de si una o más partidas son claramente insignificantes. Generalmente este importe de ajuste se determina entre un 1% y 5% de la materialidad global aunque existen algunos usos, donde el ajuste se determina entre un 1% y un 10% Como punto final del calculo de la materialidad, se debe determinar un importe por debajo del cual las incorrecciones detectadas son claramente insignificantes y no es necesario acumularlas, ya que no se espera que tenga un efecto material sobre los estados financieros, tanto si se consideran individualmente como de forma agregada, este se denomina importe nominal no significativo. Siguiendo con el ejemplo de la sociedad anónima denominada XYZ S.A. Tras fijar la importancia relativa para los estados financieros a nivel de ejecución, se debe determinar este umbral. Este valor determina el monto que no tiene importancia alguna como incorrección material y que afecte la opinión del auditor. En nuestro caso si la materialidad global esta entre 37.450,00 u.m. ( 10% ) y 18.725,00 u.m. ( 5 % ) por tanto el importe nominal inmaterial seria: 37.450,00 u.m. x 1 % = 344,50 u.m. 37.450,00 u.m. x 10 % = 3.445, 00 u.m. 18.725,00 u.m. x 1% = 187,25 u.m. 18.725,00 u.m. x 10% = 1.872,50 u.m. Este es el valor, que el auditor deberá considerar sin significancia para efectos de la formación de una opinión acerca de, si los Estados Financieros están libres de incorrecciones materiales significativas, a nivel de saldos, transacciones o revelaciones, según el porcentaje de medida del benchmark utilizado, sin que esto quiera decir, que si el auditor descubre, en el proceso de auditoria, un saldo, transacción o revelación que se considere una incorrección no deba informarla, sin extender los procedimientos de auditoria establecidos Se debe considerar la materialidad cuando: Se determina la Se evalúa el efecto naturaleza, de las declaraciones oportunidad y equivocadas con el extensión de los fin de ampliar lo procedimientos de extensión de auditoría; procedimientos Estructura de la materialidad Cuantitativa – Implica la medición en base a un benchmark. – Determina la materialidad global Cualitativa – Implica la influencia del riesgo inherente y del control existente. Y el conocimiento del auditor sobre la entidad – Determina una materialidad ajustada por juicio profesional Relación inversa riesgo y materialidad Cuanto mayor sea el riesgo evaluado de incorrección material dentro del estados financieros, menor es la materialidad y viceversa. Niveles de materialidad más altos dan como resultado una muestra más pequeña al realizar las pruebas de auditoria Niveles de materialidad más pequeños dan como resultado una muestra más grande al realizar las pruebas de auditoria Relación inversa riesgo y materialidad Al tener la materialidad en 100.000,00 u.m. las cuentas o partidas D, E y F no serán auditadas, aumentando el riesgo de la auditoria, sin embargo al bajar la materialidad las partidas o cuentas D, E y F si serian auditadas. El conocimiento del control interno, sistema contable y naturaleza de la entidad auditada, pueden hacer que la materialidad global calculada originalmente, varíe.