Libros Contables en Colombia: Guía y Requisitos Legales

Anuncio

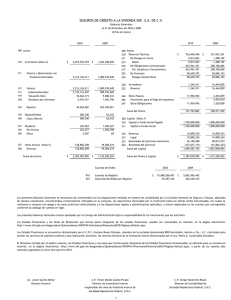

Libros Contables En Colombia, el Código de Comercio establece, entre otras, las siguientes condiciones o requisitos legales que todo comerciante debe llevar unos libros donde debe registrar los hechos económicos según las normas y principios que gobiernan la contabilidad. o Art. 48.Todo comerciante conformara su contabilidad, libros, registros contables, inventarios y estados financieros en general. Dichas formas podrán facilitar así como las microfilmaciones las guardas de sus archivos y correspondencias. Procesos técnicos contables, con el fin de la prueba histórica clara y completa de todos los estados financieros. o Art. 49. Establece como se debe llevar los libros del comercio de una entidad comercial o cualquier empresa. Según el reglamento por la ley. o Art. 50. Para llevar los libros contables (comerciales) este articulo menciona claramente que se debe llevar en un solo y único idioma en este caso castellano. En donde se expone completa y claramente todos los negocios del comerciante. o Art. 51. Debe anexar todos los componentes y la correspondencia que respaldaran la información almacenada en los libros contables. ASPECTOS LEGALES Art. 52. Después de que se inicie las actividades comerciales se deberán realizar una vez al año un inventario y balance general de su patrimonio. Art. 53. En los libros se asentarán en orden cronológico las operaciones mercantiles y todas aquellas que puedan influir en el patrimonio del comerciante, haciendo referencia a los comprobantes de contabilidad que las respalden. Art. 54. El comerciante deberá guardar lar correspondientes que el elabora en los negocios que realice y las correspondencias que el reciba en relación con esas actividades comerciales, con su fecha. Art. 55. El comerciante deberá guardar todos sus comprobantes de forma ordenada, dé manera que en cualquier momento que se requieran estén disponibles. Art. 56. Los libros que contienen la información contable pueden ser de hojas removibles o en una serie de libros compactos siempre y cuando sean auténticos conforme a la reglamentación. PROHIBICIONES EN LOS LIBROS El Código de Comercio prohíbe: ■ Alterar en los asientos el orden o la fecha de las operaciones a que éstos se refieren. ■ Dejar espacios que faciliten intercalaciones o adiciones en el texto de los registros o a continuación de los mismos. ■ Hacer raspaduras, tachones o correcciones en los asientos. Los errores u omisiones se deben efectuar con un nuevo registro. ■ Borrar, tachar, en todo o en parte, los registros. ■ Arrancar hojas, alterar el orden de las mismas o mutilar los libros. Libros Principales y Auxiliares o o o o o Libros principales Libro mayor y balance Libros de inventarios y balances Libro diario Libro de accionistas o registro de socios Libro de actas (personas jurídicas) Libros auxiliares o Libro de bancos o Libro de clientes o cartera o Libro de caja Libro Inventario y Balances Art.52 Este libro se utiliza para registrar el inventario de iniciación y los balances generales. Su manejo entonces será de una sola vez por año. En él se resume el balance general en una fecha Determinada, final del ejercicio, es decir diciembre 31, y presenta los saldos de las cuentas del activo, pasivo y patrimonio en forma global. En la mayoría de las necesario discriminar conformados esos saldos. cuentas cómo se hace están Libro Inventario y Balances Art.52 Este libro debe tener cinco (5) columnas con las siguientes características: ■ Primera columna: código de la cuenta y subcuentas. ■ Segunda columna: nombre de las cuentas. ■ Tercera columna: corresponde a los parciales de las subcuentas. ■ Cuarta columna: corresponde al valor del saldo de las cuentas deudoras. ■ Quinta columna: corresponde al valor del saldo de las cuentas acreedoras. Para su manejo, en el caso de llevar la contabilidad en forma manual, se toman los saldos al cierre del ejercicio. Para algunas cuentas, como los inventarios, que presentan gran cantidad de artículos, o como cuentas por cobrar a clientes y cuentas por pagar a proveedores, que presentan gran cantidad de ítems, es aconsejable colocar una nota al margen y explicar que tienen anexos o relación aparte. Libro Inventario y Balances Art.52 Para la constitución de la Empresa American Electric Ltda. Diego Bustos hace aportes de un terreno por valor de $100.000.000 según nota de contabilidad N°1, la socia Paola Peña aporta $80.000.000 en efectivo según recibo de caja N° 1, y muebles para la oficina por valor de $5.600.000 según factura N° 5656, la socia Deyanira Ruiz aporta mercancía por valor de $ 45.000.000 según factura N° 899, y $12.000.000 con cheque N°9876543 de Bancolombia según recibo de caja N° 2. Cantidad American electric Ltda. NIT.555.555.555-5 Libro de Invetarios y balances Inventario general Inicial el XX del año XX Valor Unitario Valor Parcial Cuenta y detalle ACTIVO CAJA Caja general según arqueo $ 92.000.000 $ 45.000.000 MERCANCIASNOFABRICADAXEMPRESA 2 4 1 4 1 Anexo 1 TERRENOS Lote CA-45-78-10 Según N.C 1 EQUIPO DE OFICINA Computador Escritorios Sala para recepción Sillas de escritorio Archivador TOTAL ACTIVO $ 92.000.000 $ 45.000.000 100.000.000 $ 100.000.000 $ $ $ $ $ $ 1.200.000 300.000 1.500.000 80.000 180.000 $ $ $ $ $ 5.600.000 2.400.000 1.200.000 1.500.000 320.000 180.000 $ 242.600.000 PASIVO PATRIMONIO APORTES SOCIALES Cuotas o partes de interes social Socio Diego Bustos Socia Paola Peña Socia Deyanira Ruiz TOTAL PATRIMONIO Valor Total $ - $ 242.600.000 $ 100.000.000 $ 85.600.000 $ 57.000.000 242.600.000 El Balance General es el resumen del inventario, en el que aparecen únicamente las cuentas principales y se aplica la ecuación patrimonial. Libro de Invetarios y balances CODIGO 1 1105 1435 1504 1524 2 3 3115 CUENTAS ACTIVO Caja Mercancianofabricadaxlaempresa Terrenos Equipo de oficina TOTAL ACTIVO PASIVO PATRIMONIO Aportes sociales TOTAL PASIVO Y PATRIMONIO VALOR UNITARIO VALOR PARCIAL VALOR TOTAL $ 92.000.000 $ 45.000.000 $ 100.000.000 $ 5.600.000 $ 242.600.000 $ - $ 242.600.000 $ 242.600.000 $ 242.600.000 Libro Diario En este libro se registran los comprobantes de diario o de resumen, para luego trasladar los movimientos débitos y créditos de las cuentas al libro mayor y balances, cuando el proceso contable se hace manualmente. Una de las principales características de este libro es el diseño en columnas dobles, para registrar en ellas los valores débito y crédito que resultan del resumen de las transacciones. El número de columnas varía de acuerdo con las necesidades y el número de cuentas que se utilizan en la contabilidad para cada empresa. Libro Diario Libro Diario Manejo del libro diario columnario En orden consecutivo se registran los comprobantes de resumen o de diario, correspondientes a las operaciones de cada período, anotando los valores débitos y créditos de las cuentas mayores. Cuando termina el ciclo contable se suman las columnas con los valores débitos y créditos, para luego trasladarlos al libro mayor. 1 ACTIVO EMPRESA DIDÁCTICA PARA APRENDICES SENA S.A.S. 1105 1110 CAJA FECHA Enero 2 Año 1 SUMAS Enero 2 Año 1 Enero 3 Año 1 Enero 4 Año 1 Enero 7 Año 1 Enero 7 Año 1 Enero 11 Año 1 Enero 12 Año 1 Enero 12 Año 1 Enero 13 Año 1 COMP No. DEBE 001 45.000.000 45.000.000 002 003 004 005 006 16.301.250 007 008 3.150.000 009 010 SUMAS 19.451.250 BANCOS HABER 45.000.000 DEBE 45.000.000 45.000.000 45.000.000 HABER 2 PASIVO 1305 1355 CLIENTES ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A FAVOR DEBE HABER DEBE 1435 HABER 290.000 2.475.350 43.031.250 MERCANCIAS NO FABRICADAS CARGOS DIFERIDOS POR LA EMPRESA DEBE 2205 2408 2365 PROVEEDORES IVA X PAGAR RETENCIÓN EN LA FUENTE 1710 HABER DEBE HABER DEBE HABER DEBE HABER DEBE HABER 2.475.350 38.250.000 5.760.000 6.120.000 1.338.750 179.200 507.150 1.024.000 2.898.000 819.200 2.318.400 98.000 560.000 448.000 868.500 31.500 4.500.000 5.062.500 720.000 5.062.500 6.840.000 157.500 700.000 45.000.000 45.000.000 47.365.100 5.760.000 - 784.350 - 42.750.000 4.482.000 2.475.350 - - 3.585.600 - 1.527.750 Libro Mayor y Balances Libro Mayor y Balances Libro Mayor y Balances EMPRESA DIDÁCTICA PARA PRACTICANTES SENA S.A.S. COD 1105 1110 1305 1355 1435 1710 2205 2408 2365 3105 4135 5220 5235 5305 6135 CUENTA CAJA BANCOS CLIENTES ANTICIPO DE IMPUESTOS MERCANCIAS NO FABRICADAS POR LA EMPRESA CARGOS DIFERIDOS PROVEEDORES IVA X PAGAR RETENCIÓN EN LA FUENTE CAPITAL SUSCRITO Y PAGADO COMERCIO AL POR MAYOR Y AL POR MENOR ARRENDAMIENTOS SERVICIOS FINANCIEROS Costo_CIO AL X MAYO Y POR MENOR SUMAS APERTURA DEBE HABER 45.000.000 45.000.000 90.000.000 90.000.000 90.000.000 MOVIMIENTO DEBE HABER 19.451.250 45.000.000 45.000.000 47.365.100 5.760.000 784.350 - SALDOS DÉBITO 19.451.250 42.634.900 5.760.000 784.350 42.750.000 2.475.350 6.840.000 900.000 700.000 290.000 4.482.000 4.482.000 5.062.500 3.585.600 1.527.750 22.410.000 - 38.268.000 2.475.350 129.432.950 129.432.950 119.000.250 CRÉDITO 5.062.500 3.254.400 1.527.750 90.000.000 22.410.000 900.000 700.000 290.000 4.482.000 119.000.250 Libros Auxiliares Son libros que sirven para detallar en forma clara y precisa los registros de las operaciones o transacciones desarrolladas por la empresa. Facilitan el análisis y verificación de los movimientos en los libros mayores. Estos libros se deben llevar por cada una de las cuentas, tanto reales o de balance como nominales o de resultado, en el nivel más apropiado para cada ente. El número de cuentas auxiliares a utilizar está relacionado con el objeto social, el volumen de operaciones o la necesidad de tener más detalle de cada transacción. Por ejemplo, se deben llevar libros auxiliares para cuentas del activo como: caja, bancos, cuentas por cobrar a clientes, inventarios, propiedad planta y equipo; para las cuentas del pasivo y patrimonio: obligaciones financieras, cuentas por pagar a proveedores y capital; y para las cuentas de resultados: ingresos operacionales, gastos operacionales, compras, etcétera. Libros Auxiliares Estos libros auxiliares tienen las siguientes características: Constan de seis columnas, así: ■ Primera columna: para la fecha de la transacción. ■ Segunda columna: para anotar el detalle de cada transacción. ■ Tercera columna: número de comprobante. ■ Cuarta columna: para registrar los movimientos débitos. ■ Quinta columna: para registrar los movimientos créditos. ■ Sexta columna: para determinar los saldos de las cuentas. Estos libros auxiliares, cuando el proceso es manual, pueden llevarse en hojas sueltas o empastadas, según la organización de la empresa. El siguiente es el diseño del libro auxiliar para la cuenta de caja general (110505): Libros Actas Además de los libros estudiados anteriormente, las empresas deben llevar un registro escrito y detallado de los pormenores de todas las reuniones ordinarias o extraordinarias, tanto de los directivos como de sus dueños y de las decisiones por ellos tomadas. Para ello se utilizan diferentes libros: 11.7.1 Libro de actas de la asamblea general De acuerdo con lo establecido en el Código de Comercio, todos los comerciantes, personas naturales o jurídicas deben realizar por lo menos una vez al año, antes de terminar el primer trimestre, una asamblea general ordinaria de accionistas, en el caso de las sociedades de capital, o una junta de socios en las sociedades de personas, con el fin de aprobar los estados financieros, nombrar juntas directivas, revisor fiscal, etcétera, y elaborar la correspondiente acta. Este libro sirve para registrar por escrito los pormenores de los temas tratados, decisiones y mandatos del máximo órgano social en sus reuniones ordinarias o extraordinarias. 11.7.2 Libro de actas de junta directiva En este libro se deben registrar todos los pormenores sobre temas, decisiones y mandatos de las juntas directivas. Cada reunión ordinaria o extraordinaria debe tener un acta, la cual debe ser firmada por el presidente y el secretario de dicha junta. Estos libros deben foliarse previamente y registrarse en la entidad que corresponda según el tipo de empresa, sea privada o de orden público o estatal.