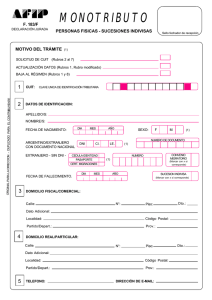

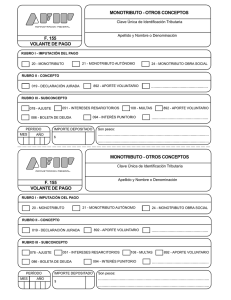

Monotributo – Campillay y Tevini - Requisitos para ser monotributista. Comparación régimen alternativo. Particularidades, ejemplos. Conclusión de que pasa con el monotributo hoy y en el futuro. El monotributo es un régimen opcional ( a presentar por separado los impuestos nacionales – régimen general). Requisitos: - - - - Ser persona humana y sucesiones indivisas (cuando una persona monotributista que estaba tributando fallece, los administradores de la sucesión deben seguir pagando por un año o hasta que se dicten los herederos, lo que pase primero). Las demás formas jurídicas como, por ejemplo, sociedades de cualquier tipo no pueden ser monotributistas. En la reforma de junio de 2018 se modificaron los plazos de recategorización (que antes eran cuatrimestrales) ahora son semestrales (en julio y enero de cada año). Deben dedicarse a la compraventa de bienes muebles/inmuebles o a la prestación de servicios. Se incluye en la categoría I, J y K para compraventa y en las categorías A – H si es prestación de servicios. Puede dedicarse a las 2 a la vez pero solo factura por su actividad económica principal (la de mayor facturación). La compraventa incluye algunos requisitos particulares como: a) el precio unitario de las mercaderías debe ser inferior a $15000, b) debían tener empleados en relación de dependencia (varía la cantidad de los mismos dependiendo de las categorías: I un empleado, J 2 empleados y K 3 empleados), aunque ya no es un requisito; no puede importar mercadería para comercializar directamente en la nación, si algún elemento del producto que va a comercializar. En los últimos 12 meses inmediatos anteriores a la inscripción en el monotributo no hayan facturado más de $896000, no exceda los parámetros estándares (alquiler devengado para realizar la actividad, energía eléctrica consumida (devengada en los últimos 12 meses) en la actividad, superficie afectada en donde se desarrolla la actividad) y no haya importado mercadería, si elementos o partes de la misma al momento de inscribirse. Solo puede tener hasta 3 actividades económicas o unidades de explotación (cada espacio físico donde se lleva a cabo una actividad económica). Hay ciertas excepciones en el cumplimiento de los parámetros: por ejemplo la lavandería y la heladería no tienen que respetar el consumo de energía eléctrica); al igual que los gimnasios, los balnearios, las canchas no necesitan cumplir con la cantidad de superficie afectada en la actividad. Los índices de actualización de estos parámetros son anuales. Si una persona que desea inscribirse al monotributo tiene antecedentes: si son los 12 meses entra en la categoría máxima de los 4 parámetros; si tiene solo 6 meses tiene que anualizarse: (Facturación/6).12 si da más de 15000 se pone en la última categoría de cualquiera de los 2 rubros y espera 12 meses. Condominios: es donde sobre un bien mueble, inmueble hay 2 propietarios (condóminos). A partir de la reforma se empezaron a considerar “sociedades” y pasaron al régimen general. Según el Decreto reglamentario 601/18 que reglamenta y define la ley 27430 en monotributo, plantea que se Monotributo – Campillay y Tevini puede tener un “condominio” siendo monotributista siempre que cada uno de los propietarios cumpla independientemente los requisitos necesarios para ser monotributista y se lo considera como una unidad de explotación para cada propietario. El Resolución General 430 de la AFIP menciona que aquellos monotributistas que se fueron del monotributo porque pensaron que no se podía tener un condominio y ser monotributista tienen tiempo de volver hasta el 30/11 de 2018. Relación del monotributo con los demás impuestos: El monotributo es de cuota tripartita (jubilación y obra social (seguridad social), IVA y ganancias). se podría pagar impuesto a las ganancias por una actividad fuera del monotributo ya que se puede ser monotributista y empleado en relación de dependencia al mismo tiempo y, en ese caso la jubilación se paga entre las 2. Hay que aclarar que el monotributo solo cubre los impuestos nacionales, los provinciales hay que abonarlos aparte.