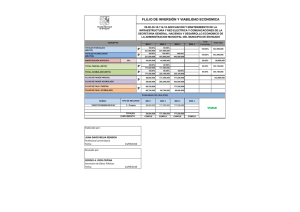

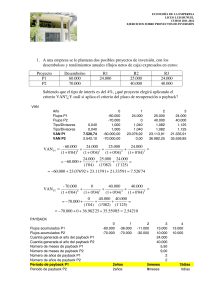

Periodo de recuperación (Payback) Romero René Roque Ricky Ruilova Raúl Saldarriaga Anthony Sanchez Carlos - Conceptos - Ventajas y Desventajas - Fórmulas - Cómo calcular el Payback - Ejemplos CONCEPTO Concepto El payback o plazo de recuperación, es un método estático de valoración de inversiones que indica el plazo temporal que tarda una inversión en recuperar el capital invertido. Se considera que es un método estático porque no tiene en cuenta el valor temporal de los flujos de caja derivados del proyecto. VENTAJAS Ventajas ● ● ● ● Presenta una fórmula simple, fácil de ser aplicada y aprendida; Ofrece una idea del nivel de liquidez del negocio y del nivel de riesgo que envuelve; Puede ser útil especialmente en 2 casos: en proyectos cuyo grado de riesgo es muy alto y en proyectos con vida limitada; En épocas de crisis financiera e inestabilidad económica, el recurso sirve para aumentar la seguridad en los negocios. DESVENTAJAS Desventajas ● El indicador valoriza de modo diferente, los flujos recibidos en períodos diversos (eso conforme al pensamiento dualista, antes o después del payback, desconsiderando los valores recibidos dentro de cada uno de esos intervalos); ● Para proyectos de duración más larga, el recurso no es muy recomendado, pues no considera los flujos de caja producidos después de un año de recuperación. Cómo calcular el Payback Importante: ● El cálculo del payback envuelve una fórmula relativamente simple, pero es necesario tener cuidado a la hora de calcular las variables. Es muy importante la planeación adecuada del flujo de caja. ● Es necesario poner todos los costos relacionados a la inversión, el cual no siempre es fácil. ● Deben ser incluidos los costos con equipos, funcionarios, gastos administrativos y operacionales relacionadas. Importante: ● Después, mediante la demostración de resultados, se define el resultado promedio mensual del flujo de caja, considerando un determinado periodo (12 meses, por ejemplo). ● Se divide la inversión inicial por ese resultado y se obtiene el payback del proyecto. FORMULAS Fórmulas Si las entradas de efectivo son uniformes (como para las inversiones en anualidades),la fórmula para calcular el período de amortización es: El flujo de caja neto acumulado es la suma de las entradas hasta la fecha, menos la salida inicial. Fórmulas Cuando las entradas de efectivo son desiguales, necesitamos calcular el flujo de efectivo neto acumulado para cada período y luego usar la siguiente fórmula: Donde, A es el último número de período con un flujo de efectivo acumulado negativo; B es el valor absoluto (es decir, el valor sin signo negativo) del flujo de caja neto acumulado al final del período A; y C es la entrada total de efectivo durante el período siguiente al período A Ejemplo de cálculo de payback Ejemplo: Podemos ver que el proyecto A tiene payback de 2 años, puesto que recién al año 2 se recupera la inversión: -$230+$100+$132=$2M>0 Similarmente, el proyecto B tiene payback de 3 años, puesto que recién al año 3 se recupera la inversión: -$250+$110+$121+$133,1=$114,1M>0 El método payback consiste en aprobar proyectos que tienen un payback igual o menor a algún número definido por la empresa. Si en nuestro ejemplo, ese número es 2 años, el proyecto A debería llevarse a cabo y el B no Ejemplo: De este modo, el método payback nos recomienda invertir en un proyecto que nos genera pérdidas, y desecha uno que sí aportaría a la rentabilidad de la empresa. Por lo anterior, el payback no es la herramienta más certera de evaluación, pero es un método simple, rápido y útil para demostrar que un proyecto puede autofinanciarse en plazos breves, y en muchos casos reales sí es consistente con la recomendación del VAN. Gracias