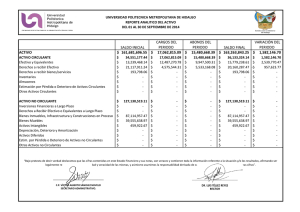

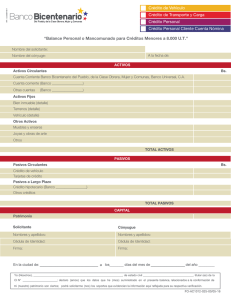

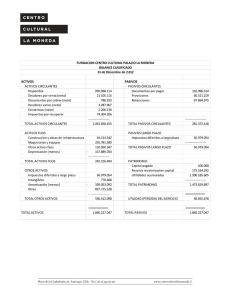

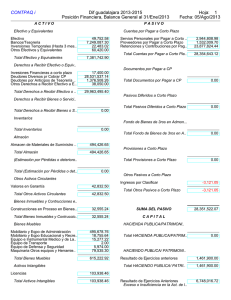

INSTITUTO TECNOLOGICO SUPERIOR DE CENTLA MATERIA: GESTION DE COSTOS CARRERA: INGENIERÍA INDUSTRIAL ACTIVIDAD: ACT2-U1 CUENTAS QUE INTEGRAN EL BALANCE GENERAL Y DEL ESTADO DE RESULTADOS . NOMBRE DEL ALUMNO: ANGEL ATILANO PEREZ DE LA CRUZ DOCENTE: CLAUDIA PATRICIA GÓMEZ BOLFIL NUM.CONTROL: 19E50050 SEMESTRE: “5to” GRUPO: “A” FECHA DE ENTREGA: 31/8/2021 FUENTE CONSULTADA: https://www.mindmeister.com/es/941636317/estado-de-resultados?fullscreen=1 https://www.evidencetec.com/balance-general CUENTAS QUE INTEGRAN EL BALANCE GENERAL ACTIVOS Son todas las cosas que posee la empresa Son todos los pagos que la empresa debe realizar PASIVOS PASIVOS CIRCULANTES ACTIVOS CIRCULANTES Efectivo Son todas las cosas que la empresa ha adquirido y que se convertirán en efectivo en menos de un año. Representan las obligaciones de pago que la empresa debe pagar dentro de los 12 meses siguientes a la fecha del balance. Inventarios cuentas por cobrar y seguros prepagados. Facturas por pagar Salarios por pagar Impuestos sobre la renta por paga PASIVOS NO CIRCULANTES ACTIVOS NO CIRCULANTES Edificios en propiedad Son los montos que la empresa tiene más de un año para pagar terrenos Son todos los activos fijos que posee la empresa equipos de oficina obligaciones y deudas bancarias inversiones a largo plazo acciones y bonos. Puentes de financiamiento para la compañía CAPITA L CAPITAL DE PAGO Es la cantidad que cada accionista pagó inicialmente por sus acciones. Es la parte que poseen los accionistas del negocio GANANCIAS RETENIDAS OBLIGACIONES Es la cantidad de dinero que la empresa no vendió a los accionistas y, en su lugar, lo invirtió en la misma compañía. ACTIVOS CAPITAL Ingresos E DEFINICIO N Analizar la situación financiera. IMPORTANCIA Permite determinar las ganancias y las pérdidas de una empresa para poder: A D O Ganancias Perdidas S T Gastos Estado financiero en el que se muestran: Analizar su estructura de ingresos y costos. Tomar decisiones acertadas sobre el futuro de la empresa Mostrar las actividades financieras que realizo la empresa OBJTIVOS Mostrar la ganancia o pérdida neta. Facilitar la toma de decisiones Ventas de productos(+) D E CUENTAS DE INGRESOS Ventas de servicios(+) VENTAS Devoluciones y descuentos(-) Ventas Netas(=) R Compras(+) E Gastos de compras(+) S Compras totales(=) U Devoluciones y descuentos(-) CUENTAS DE CONTOS COSTOS DE VENTAS Compras netas(=) Inventario inicial(+) L Inventario final(-) T Inventario disponible(=) A Total, costo de ventas(=) D O S CUENTAS DE GASTOS GASTOS OPERACIONALES Gastos de ventas Gastos de administración