Caso Práctico: Cuenta de Pérdidas y Ganancias (PGC 2007)

Anuncio

")

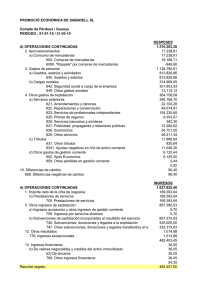

Caso de Formulación de Cuenta de Pérdidas y Ganancias Al cierre del ejercicio económico 2008 la empresa VIRTUAL S. A. presenta las siguientes cuentas de gastos e ingresos con sus correspondientes saldos: 600 Compras de mercaderías 85.000 6060 Descuentos sobre compras por pronto pago de mercaderías 2.350 6090 “Rappels” por compras de mercaderías 1.710 610 Variación de existencias de mercaderías (saldo acreedor) 4.550 700 Ventas de mercaderías 7080 Devoluciones de ventas de mercaderías 210.000 7.990 640 Sueldos y salarios 642 Seguridad social a cargo de la empresa 6.780 681 Amortización del inmovilizado material 9.750 668 Diferencias negativas de cambio 628 Suministros 6623 12.550 450 1.010 Intereses de deudas con entidades de crédito 980 629 Otros servicios 330 768 Diferencias positivas de cambio 370 627 Publicidad, propaganda y relaciones públicas 6300 Impuesto corriente 70 28.221 SE PIDE: Formular Cuenta de Pérdidas y Ganancias conforme al modelo abreviado del Plan General de Contabilidad 2007. EN TODOS LOS CASOS PRÁCTICOS PROPUESTOS, COMO GARANTÍA DE APRENDIZAJE, SE RECOMIENDA SU REALIZACIÓN HASTA SU DOMINIO SIN MIRAR LA SOLUCIÓN Cuenta de Pérdidas y Ganancias de VIRTUAL S.A. correspondiente al ejercicio terminado el 31/12/2008 (Formulada conforme al modelo abreviado del Plan General de Contabilidad 2007) Número de Cuenta (Debe) Haber Cuenta de Pérdidas y Ganancias de VIRTUAL S.A. correspondiente al ejercicio terminado el 31/12/2008 (Formulada conforme al modelo abreviado del Plan General de Contabilidad 2007) (Debe) Haber Número de Cuenta 1. Importe neto de la cifra de negocios 700 (7080) Ventas de mercaderías Devoluciones de ventas de mercaderías 4. Aprovisionamientos 202.010 210.000 (7.990) (76.390) (600) Compras de mercaderías 6060 Descuentos sobre compras por pronto pago de mercaderías 2.350 6090 610 “Rappels” por compras de mercaderías Variación de existencias de mercaderías 1.710 4.550 (6409 (642) (627) 6. Gastos de personal (19.330) Sueldos y salarios Seguridad social a cargo de la empresa 7. Otros gastos de explotación (12.550) (6.780) (1.410) (628) Publicidad, propaganda y relaciones públicas Suministros (629) Otros servicios 8. Amortización del inmovilizado (681) Amortización del inmovilizado material A) RESULTADO DE LA EXPLOTACIÓN (1 + 4 + 6 + 7 + 8) 13. Gastos financieros (6623) (85.000) Intereses de deudas con entidades de crédito 15. Diferencias de cambio (70) (1.010) (330) (9.750) (9.750) 95.130 (980) (980) (80) (668) Diferencias negativas de cambio (450) 768 Diferencias positivas de cambio 370 B) RESULTADO FINANCIERO (13 + 15) (1.060) C) RESULTADO ANTES DE IMPUESTOS (A + B) 94.070 17. Impuesto sobre beneficios (6300) Impuesto corriente D) RESULTADO DEL EJERCICIO (C + 17) (28.221) (28.221) 65.849