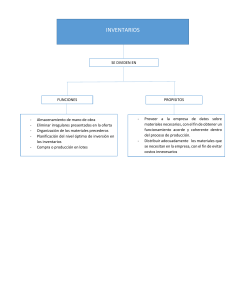

Primera edición ebook, 2014 CONTABILIDAD 2 José Claudio Guerrero Reyes José Fernando Galindo Alvarado Para establecer comunicación con nosotros puede utilizar estos medios: correo: Grupo Editorial Patria® División Bachillerato, Universitario y Profesional Dirección editorial: Javier Enrique Callejas Coordinación editorial: Ma. Del Carmen Paniagua Gómez Renacimiento 180, Col. San Juan Tlihuaca, Azcapotzalco, 02400, México, D.F. Supervisión de producción: Gerardo Briones González Diseño de interiores y portada: Juan Bernardo Rosado Solís Diagramación: Black Blue Impresión y Diseño, S. A. de C. V. Ilustraciones y fotografía: Thinkstock e-Mail: info@editorialpatria.com.mx Fax pedidos: Contabilidad 2 Serie integral por competencias Derechos reservados: © 2014, José Claudio Guerrero Reyes y José Fernando Galindo Alvarado (0155) 5354 9109 • 5354 9102 © 2014, GRUPO EDITORIAL PATRIA, S.A. DE C. V. ISBN ebook: 978-607-438-963-0 sitio web: www.editorialpatria.com.mx Renacimiento 180, Col. San Juan Tlihuaca, Delegación Azcapotzalco, Código Postal 02400, México, D.F. Miembro de la Cámara Nacional de la Industria Editorial Mexicana Registro núm. 43 Queda prohibida la reproducción o transmisión total o parcial del contenido de la presente obra en cualesquiera formas, sean electrónicas o mecánicas, sin el consentimiento previo y por escrito del editor. teléfono: Impreso en México / Printed in Mexico Primera edición ebook: 2014 53 54 91 00 IV Contenido Contenido Presentación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Competencias genéricas del Bachillerato General. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Competencias disciplinares básicas del campo de conocimiento de la Contabilidad . . . . . . . . . . . . Conoce tu libro. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . V IX IX X 1.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 1.2 Inventarios Perpetuos. Ventajas y desventajas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 1.3 Naturaleza de las cuentas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 1.4 Documentos fuente de operaciones referentes a mercancías. . . . . . . . . . . . . . . . . . . . 14 1.5 Características legales y normativas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 1.6 Características de los métodos de valuación de inventarios. . . . . . . . . . . . . . . . . . . . . . 23 1.7 Registro contable de forma manual a electrónica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 1.8 Breve estudio del Impuesto al Valor Agregado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 1.9 Registro de operaciones con iva en libros contables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 2.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 2.2 Sistemas de pólizas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 UNIDAD 1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y el control de mercancías manual y electrónica UNIDAD 2 Manejas el sistema de pólizas para registrar operaciones comerciales en forma manual o electrónica 2.3 El Sistema de pólizas y su funcionamiento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49 2.4 Registro de las operaciones de una entidad en un sistema de pólizas. . . . . . . . . . . . 2.5 Ventajas y desventajas de utilizar el sistema de pólizas en la contabilidad. . . . . . . . 2.6 Importancia de realizar el registro de las operaciones conforme a lo establecido en el sistema de pólizas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2.7 Diseño de pólizas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2.8 Las Tecnologías de Información y Comunicación “tic” para obtener información acorde con el manejo de pólizas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 51 51 58 60 V UNIDAD 3 Estructura de los estados financieros para valorar e interpretar su información 3.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74 3.2 Información financiera. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74 3.3 Estados financieros básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 3.4 Análisis e interpretación de la información financiera. . . . . . . . . . . . . . . . . . . . . . . . . . . . 86 3.5 Métodos de análisis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86 3.6 Método de análisis vertical. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 3.7 Método de análisis horizontal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 3.8 Caso práctico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102 Glosario de términos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107 Bibliografía. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113 VI Introducción Introducción CONTABILIDAD 2 Desde el punto de vista curricular, cada materia de un plan de estudios mantiene una relación vertical y horizontal con el resto, el enfoque por competencias reitera la importancia de establecer este tipo de relaciones al promover el trabajo disciplinario, en similitud a la forma como se presentan los hechos reales en la vida cotidiana. CONTABILIDAD II, permite el trabajo interdisciplinario con las asignaturas de Matemáticas I y II, en la cual las alumnas y los alumnos emplearán el pensamiento lógico y analítico en la interpretación aritmética de las cantidades registradas en la información financiera, que servirá como herramienta para la toma de decisiones empresariales y en sus proyectos de vida. Ética y Valores I y II, favorece la promoción de actitudes que permitan orientar la conducta del alumnado dentro de la sociedad de tal manera que se preserve su interacción grupal y la consecución de metas para su vida futura y laboral. Informática I y II, aporta conocimientos al alumnado sobre la utilización de paquetes administrativos y contables para el registro de operaciones comerciales y la obtención de información financiera como herramienta auxiliar requerida para la interpretación de los datos en el proceso de decisión. Administración I y II, gestiona en las alumnas y los alumnos el uso de técnicas para la toma de decisiones y el establecimiento de alternativas para el logro de los objetivos organizacionales propuestos; y así, disminuir las contingencias y aprovechar las oportunidades de su entorno. Economía I y II, el alumnado vinculará la existencia de las empresas dentro de un entorno económico, fundamentalmente en el análisis de la optimización de los recursos, los problemas financieros y las fuentes de financiamiento internas y externas; es decir,considerarán la importancia de reducir riesgos y maximizar las utilidades obtenidas. VII BLOQUE 1 UTILIZAS EL SISTEMA DE INVENTARIOS PERPETUOS PARA SU REGISTRO CONTABLE Y EL CONTROL DE MERCANCÍAS MANUAL Y ELECTRÓNICA Los alumnos y las alumnas analizan el concepto y características de las cuentas del sistema de Inventarios perpetuos para registrar correctamente operaciones de compra y venta de mercancía, así como determinar la utilidad o perdida bruta. Además, conocen la finalidad de llevar el control de los inventarios de una empresa comercial utilizando métodos de valuación apoyados en mecanismos auxiliares manuales o electrónicos. BLOQUE 2 MANEJAS EL SISTEMA DE PÓLIZAS PARA REGISTRAR OPERACIONES COMERCIALES EN FORMA MANUAL O ELECTRÓNICA El alumnado conoce la estructura y tipos de pólizas para comprender la importancia de la clasificación de operaciones comerciales y su registro manual o electrónico de acuerdo a la clase de pólizas de que se trate, así como los requisitos fiscales que deben tener los documentos comprobatorios que se anexan a las pólizas. BLOQUE 3 PREPARAS LOS ESTADOS FINANCIEROS PARA VALORAR E INTERPRETAR SU INFORMACIÓN El estudiantado conoce los elementos, estructura y formas de presentación de los estados financieros y obtiene resultados de operación de una empresa de su comunidad. Maneja la información económica valorando su utilidad para resolver problemas económicos de su entorno. Las capacitaciones para el trabajo Contabilidad y Administración promueven el desarrollo de conocimientos, habilidades, destrezas y actitudes en las alumnas y alumnos para realizar un trabajo de calidad en diversas áreas de una organización y en diferentes niveles jerárquicos utilizando herramientas tecnológicas, para alcanzar mayor competitividad y éxito personal. VIII Competencias disciplinares básicas del campo Competencias de conocimiento de la Contabilidad Competencias disciplinares extendidas del campo de humanidades y ciencias sociales COMPETENCIAS DISCIPLINARES EXTENDIDAS BLOQUES DE CONTABILIDAD 1 losofía, para el ejercicio de sus derechos y obligaciones en diferentes escenarios sociales 1 2 3 X X X 2. Argumenta las repercusiones de los procesos y cambios políticos, económicos y sociales que han dado lugar al entorno socioeconómico actual X exiva, creando conciencia de la X importancia que tiene el equilibrio de la relación ser humano-naturaleza cas y fenómenos histórico sociales, mediante procedimientos teórico metodológicos X X 5. Participa en la construcción de su comunidad, propiciando la interacción entre los individuos que la conforman, en el marco de la interculturalidad X X X X 6. Valora y promueve el patrimonio histórico-cultural de su comunidad a partir del conocimiento de su contribución para fundamentar la identidad del México de hoy 7. Aplica principios y estrategias de administración y economía, de acuerdo con los objetivos y metas de su proyecto de vida 8. Propone alternativas de solución a problemas de convivencia de acuerdo a la naturaleza propia del ser humano y de su contexto ideológico, político y jurídico X X X X Competencias genéricas Las competencias genéricas son aquellas que todos los bachilleres deben estar en la capacidad de desempeñar, y les permitirán a los estudiantes comprender su entorno (locas, regional, nacional o internacional) e influir en él, contar con herramientas básicas para continuar aprendiendo a lo largo de la vida, y practicar una convivencia adecuada en sus ámbitos social, profesional, familiar, etc., por lo anterior estas competencias constituyen el Perfil del Egresado del Sistema Nacional de Bachillerato. A continuación se enlistan las competencias genéricas: COMPETENCIAS DISCIPLINARES BÁSICAS 1. Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue. 2. Es sensible al arte y participa en la apreciación e interpretación de sus expresiones en distintos géneros. 3. Elige y practica estilos de vida saludables. 4. Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y herramientas apropiados. 5. Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos. 6. Sustenta una postura personal sobre temas de interés y relevancia general, considerando otros puntos de vista de manera crítica y reflexiva. 7. Aprende por iniciativa e interés propio a lo largo de la vida. 8. Participa y colabora de manera efectiva en equipos diversos. 9. Participa con una conciencia cívica y ética en la vida de su comunidad, región, México y el mundo. 10. Mantiene una actitud respetuosa hacia la interculturalidad y la diversidad de creencias, valores, ideas y prácticas sociales. 11. Contribuye al desarrollo sustentable de manera crítica, con acciones responsables. XI IX Conoce tu libro Inicio de Bloque Importancia de la contabilidad y su evolución Metalingüística, Función Fática, Función Poética ¿Qué sabes hacer ahora? Contesta los siguientes cuestionamientos. Posteriormente, coméntalos con tu profesor en clase. En estas dos páginas podrás encontrar de forma rápida y clara las unidades de competencia a lograr, los saberes a desarrollar y una serie de preguntas guía para establecer los conocimientos previos con los que cuentas. s por ccontabilidad. 1 Escribe por lo menos nos os 3 aspectos por los cuales es importante la contabilidad. co con 2 ¿A quién se le ha llamado el Padre de la contabilidad? ¿Qué sabes hacer ahora? Esta sección constituye una propuesta de evaluación diagnóstica que te permitirá establecer las competencias y objetos de aprendizaje con los que cuentas, para así iniciar la obtención de conocimientos y capacidades nuevas. BLOQUE 3 1 Escribe 3 funciones que puede realizar el contador público en una empresa (ya sea pública o privada). 4 5 Saberes Desempeños al concluir el bloque herramienta que le permite reconocer la importancia en las empresas. Objetos de estudio 1.1 Antecedentes históricos 1.2 Concepto de contabilidad 1.3 Objetivos de la contabilidad Competencias a desarrollar 1.4 Concepto y funciones del contador 1.5 Entidad económica 1.6 n Aporta puntos de vista con apertura de los antecedentes históricos y n Argumenta las repercusiones de la evolución contable y la naturaleza para reconocer la importancia en el entorno socioeconómico en que vive. Maneja las tecnologías de la información y la comunicación para obtener información y expresar ideas de la evolución y naturaleza contable. n Situación didáctica B2 Ordenamientos jurídicos que regulan la práctica contable ¿Cómo lo resolverías? En cada bloque iniciamos con una situación didáctica que bien puede ser resolver un problema, realizar un experimento, un proyecto, una investigación o una presentación, o bien elaborar un ensayo, un video, un producto, una campaña o alguna otra actividad que permita que adquieras un conocimiento y competencias personales o grupales, a través de un reto. Secuencia didáctica ¿Qué tienes que hacer? La secuencia didáctica es una guía para que puedas adquirir los conocimientos y desarrollar habilidades a través de una metodología que facilite y dirija tus pasos. Son además descriptores de procesos que por el análisis detallado facilitan tu actividad y resultados. Rúbrica 46 ¿Cómo sabes que hiciste bien? Las rúbricas son métodos prácticos y concretos que te permiten autoevaluarte y así poder emprender un mejor desempeño. Puedes encontrar tanto actitudinales como de conocimientos. www.recursosacademicosenlinea-gep.com.mx Por haber comprado este libro tienes acceso a un sitio Web, que tiene videos, animaciones, audios y diferentes archivos de diferente tipo que tienen el objetivo de ampliar tu conocimiento, hacer claros algunos procesos complejos de los temas a considerar y permitir actualizar de forma rápida la información en todos temas del plan de estudios de la DGB. Diseño Para diseñar el libro que ahora tienes en tus manos se han tomado en cuenta una gran cantidad de factores que lo hacen una herramienta de aprendizaje visualmente práctica, útil y agradable para ti. Además cuenta con partes y agilizarán su lectura. Otras secciones Grupo Editorial Patria® Sublimación La conversión directa de un sólido al estado gaseoso, sin pasar por el estado líquido, se llama sublimación. A presión atmosférica, el hielo seco (dióxido de carbono sólido) se evapora sin fundirse. flexión exión Para raa tu Refl Evaporación E El enfriamiento por evaporación es importante imporrtta en muse debe chos casos; por ejemplo, o a este fenómeno f d que las personas experimenten frío al salir de la regad dde o de una regadera alberca, ya y que el agua que tienen sobre la pie eel se evapora. piel Lo mismo ocurre cuando se frota ffrota con alcohol alcohho a una persona que tiene fiebre o temperatura alta. Ell alcohol, al a que se eevapora más rápidamente que el agua y baja ev baj ba la temperaturaa del dde cuerpo. La sublimación ocurre a una temperatura menor que la temperatura de fusión. El proceso en sentido inverso, o sea, cuando una sustancia en estado gaseoso se solidifica, sin pasar por el estado líquido, se llama deposición. Por ejemplo, la nieve se forma por la Grupo Editorial Patria® solidificación directa del vapor de agua. Aplicación de tus Saberes Este método es muy eficaz para la purificación de las sustancias. Algunos sólidos impuros se someten a sublimación y posterior deposición del gas sobre una superficie fría. El yodo suele purificarse mediante este procedimiento. Para quienes viven en la Ciudad de México, una de las urbes más grandes del mundo y la más contaminada respecto al aire, es indudable que las soluciones a los problemas de contaminación tienen que dividirse de acuerdo con la asignación de responsabilidades y, desde luego, fijando tiempos para cumplir éstas. La principal fuente de contaminación del aire de la Ciudad de México, es la combustión no controlada en los motores de los automóviles particulares y los camiones de carga. Los controles de esas emisiones se realizan actualmente en los llamados verificentros. Sin embargo, estas medidas no han sido ni serán aceptables en tanto las autoridades las impongan y los usuarios acepten esa imposición. Modernizar al parque vehicular en la ciudad es otra opción para disminuir la combustión no controlada; sin embargo, está llevándose a cabo de manera pausada por varios factores, entre los que destaca el bajo poder adquisitivo de la mayoría de la población, que imposibilita prácticamente la adquisición de un auto nuevo. Además, los combustibles que utilizamos no son óptimos para una buena combustión, por ello proponemos algunas soluciones posibles: Temperaturas de fusión de algunas sustancias que subliman Sustancia 113.5 Ácido benzóico 121.7 Para tu Tiene el propósito de enriquecer el conocimiento que estás adquiriendo con lecturas adicionales, notas informativas e información relevante para el tema que estás considerando. Esta información además de ser útil, te permite contextualizar diferentes perspectivas para la misma información. Figura 2.25 Al bañarnos el agua se evapora cuando toca la piel. Figura 2.24 Sublimación del yodo Este método se utiliza, por ejemplo, para fabricar “café instantáneo”. Al someter el café al vacío, se logra una presión menor en la que el hielo sublima. Al eliminar el agua en esta forma se preservan las moléculas sensibles al calor que confieren al café su sabor, de manera que no se altera la calidad del producto. Actividad 80.2 Yodo El proceso comercial basado en la sublimación, que se llama “secado en frío” se utiliza para deshidratar alimentos y materiales biológicos que pueden descomponerse si son calentados para secarlos. Este proceso casi siempre va acompañado de una reducción de la presión y también se le conoce como liofilización. 1. Reducir en un lapso de 20 años el uso de motores que funcionen con gasolina; se sugiere el uso de la electricidad o combustibles alternos no contaminantes, como el gas natural o el hidrógeno. 2. Control estricto o relocalización de plantas industriales y negocios que emitan gran cantidad de contaminantes. 3. Evitar el uso de productos que contengan o desprendan hidrocarburos o aerosoles. Temperatura (°C) Naftaleno Para tu Reflexión Con base en lo que acabas de leer, investiga junto con tus compañeros, cuáles son las principales fuentes de contaminación del aire, agua y áreas verdes de tu estado, comunidad, municipio o colonia; menciona algunos métodos de prevención que estarías dispuesto a realizar como iniciativa para disminuir este problema que afecta al medio ambiente. Elabora junto con tus compañeros un collage de todas las ideas que surgieron en el grupo, para exponerlo a la comunidad estudiantil de tu escuela y empezar a concientizar y sensibilizar sobre la importancia que tiene llevar a cabo medidas para prevenir y disminuir este grave problema: la contaminación ambiental. ¡Cuidado con la olla de presión! En las ollas de presión caseras y en autoclaves industriales se aprovecha el hecho de que el punto de ebullición varía con la presión para reducir el tiempo de cocción. La tapa de la olla cierra de manera hermética el recipiente y está provista de una válvula de seguridad que evita que la olla explote. Al calentar la olla y su contenido y al evaporarse el agua que contiene, la presión dentro del recipiente aumenta por encima de una atmósfera, el agua hierve a mayor temperatura y los alimentos se cuecen en menor tiempo. En los hospitales se usa este mismo principio para esterilizar la ropa y los instrumentos en autoclaves, en los cuales se alcanzan temperaturas suficientemente altas para destruir las bacterias. Por otra parte, al trabajar con líquidos que tienen puntos de ebullición muy altos o procesos en los que pueden ocurrir reacciones químicas indeseables a temperaturas elevadas, Investiga los olores más comunes que se pueden percibir al visitar los siguientes lugares. De estos olores predominantes anota los productos que los generanseytrata sus de que lleguen a la ebullición reduciendo la presión interna del sistema, posibles elementos químicos, por ejemplo: llamado comúnmente “al vacío” lo que permite trabajar a bajas temperaturas. Estos Evaluación formativa procesos se usan en la preparación de alimentos como los concentrados de jugos de frutas. Parte del agua se elimina a presión reducida, así se concentra el producto sin tener que calentarlo a alta temperatura, ya que esto causaría variaciones en el sabor del jugo y disminuiría su valor nutritivo. a) Alberca Agua y cloro (H2O y Cl) b) Tienda de abarrotes c) Reparadora de calzado Figura 2.25 Al cocinar nuestros alimentos aplicamos la química. 43 d) Lavandería e) Tintorería Aplicación de tus Saberes f) Hospital g) Consultorio dental h) Mercado j) Cine 7 Para tu portafolio de evidencias Está diseñada para que puedas aplicar tus conocimientos en situaciones de tu vida diaria, así como al análisis de problemáticas en tu comunidad y en el mundo en general, que te servirán para hacer propuestas de mejoras en todos los ámbitos. Grupo Editorial Patria® Evaluación formativa Las siguientes actividades corresponden a fenómenos físicos o químicos. Anota a qué tipo de fenómeno pertenecen, explica porqué y menciona la importancia que dicho fenómeno tiene en nuestra vida diaria. Compara tus resultados con tus compañeros y en caso de diferencias o dudas consulta con tu profesor: a) cortar leña, b) cocinar alimentos, c) hervir leche, d) reflejar el sol con un espejo, e) disolver tinta en agua, f) hornear un pastel, g) encender el motor del coche, h) pintar la casa, i) vaciar un colado para una loza, j) doblar una lámina de aluminio, k) fermentar una piña. Tipo de fenómeno En el libro encontrarás diferentes sugerencias y actividades que, una vez realizadas, te permitirán construir un gran número de evidencias, algunas escritas otras a través de la exposición de temas o presentación de productos. Es importante que recuerdes que además de presentar la información, la manera en que lo hagas determinará el nivel de calidad con la que se perciba tu trabajo. Por ello se te invita siempre a realizar tu mejor esfuerzo. ¿Por qué? EF Selecciona la opción que consideres correcta y anótala en el paréntesis de la izquierda: ( ) Se efectúa un cambio físico, durante la: a) oxidación del hierro b) fusión del hierro c) combustión del hierro d) sulfonación del hierro Actividad de aprendizaje Da tu opinión sobre este cambio físico y menciona la importancia que tiene en la vida cotidiana. En el libro encontrarás diferentes actividades de aprendizaje, que de forma breve te permitirán reforzar los conocimientos y competencias adquiridas a través de preguntas puntuales al desarrollo del bloque. Cambios nucleares de la materia El átomo está conformado por un núcleo, en el cual se tienen partículas positivas (protones) y partículas neutras (neutrones). Si se le dispara un neutrón al núcleo de un átomo de uranio, éste puede romperse en dos o más partes. De esta manera se forman nuevos elementos, pero no todos los neutrones del átomo de uranio se unen a otro de los nuevos átomos formados, algunos se escapan. Actividad de aprendizaje La división del átomo en partes se llama fisión, es decir, que ésta ocurre cuando un núcleo pesado se parte en dos ligeros. El descubrimiento del neutrón proporcionó a los científicos una valiosa partícula de bombardeo. A partir de entonces una multitud de núcleos se ha sometido a “bombardeos” con diferentes partículas, y con ellos se han conseguido asombrosos resultados, como el aprovechamiento de la energía nuclear para fines benéficos o para la fabricación de misiles militares. La utilización de los cambios nucleares en aplicaciones no energéticas ha venido a apoyar el estudio del metabolismo humano y la eliminación de padecimientos; además, el hallazgo de nuevas partículas nucleares ha desembocado en el planteamiento de nuevas teorías acerca de la constitución de la materia. Al proceso en el que cambia el núcleo de un átomo se le llama reacción nuclear, ésta difiere de una reacción química en que los átomos se pueden juntar y algunos electrones (partículas negativas ubicadas en el exterior de un átomo) pueden compartir Figura 2.10 Bombardeo de núcleos atómicos para generar cambios nucleares. la misma órbita. Instrumentos de evaluación 35 El modelo actual y sus aplicaciones Grupo Editorial Patria® Comprueba tus saberes 1 1. INSTRUCCIONES.- De acuerdo a las siguientes configuraciones electrónicas, contesta lo que se pide a continuación. En el recuadro se te piden los valores de los números cuánticos del electrón diferencial o de valencia y el símbolo del elemento, menciona la importancia que tiene al ser utilizados de forma correcta y responsable en estudios y prácticas de carácter científico. Configuración electrónica 1. Anota en el círculo la letra que relacione correctamente lass dos columnas. Electrón diferencial Periodo Grupo n l m s Elemento [Ne10] 3s2 3p4 Átomo a) Son compuestos formados por or el mismo tipo de moléculas. Número atómico o que tienen igual número de pro prot b) Son átomos del mismo elemento protones y electrones, pero diferente número de neutrones. Peso o masa atómica o tiene iene carga e elé c) Es la parte mínima de un elemento que no eléctrica y participa en una reacción química. [xe54] 6s2 4ff144 5d2 Número de masa d) Es la suma porcentual promedio de las masas de los isótopos más estables de un mismo elemento. [Rn86] 6 7s2 5ff4 6] Isótopos e) La suma de electrones y neutrones tienen solamente una fase. Modelo odelo delo de Ruthe Ruther Rutherford f ) Es el valor que señala el número de protones en un átomo. Rutherf [Ar18] 4s2 3d5 3 Selecciona naa la opción que conside consider consideres correcta y anótala en el paréntesis de la derecha. Lavoisier g) Es la suma de protones y neutrones que tiene el núcleo de un átomo. Thomson h h) Postuló que el átomo tiene una carga positiva con los electrones incrustados, en forma de un “budín de pasas. Dalton i) La forma del átomo es de una esfera compacta sin carga. j) Explica que el átomo no es una partícula compacta, sino más bien es un espacio vacío en su mayor parte. k) Es el número de electrones que tiene un átomo. l) Es la suma de protones y neutrones en el núcleo. Constituye una opción que te permitirá hacer una autoevaluación de los logros obtenidos a través de tu trabajo en el bloque, esto en conjunto con el portafolio de evidencias, te permitirán obtener mejores resultados en las evaluaciones que haga tu profesor. 2 l t 1. Las cargass ddell electró electrón, protón y neutrón son respectivamente: a) +, –, ± b) +, ±, – c) –, ±, + 2. La expresión que nos permite calcular los posibles valores del número cuántico “l” es: a) ln – 1 b) 2n + 1 c) n + 1 d) 2l + 1 ess y neutrones n se cono noc oc como: 3. La suma de protones conoce coo mole olec lec a) número atómico b) peso molecular d) mol c) número de masa ( ) ( ) ( ) d) –, +, ± Es importante mencionar que a lo largo de los bloques encontrarás diferentes ejemplos y ejercicios que tienen la finalidad de propiciar y facilitar tu aprendizaje. m) Estableció que la masa no es creada ni destruidasolo transformada. 2 2. Completa el siguiente cuadro utilizando para ello la tabla periódica de los elementos, en cada caso menciona un ejemplo que se relacione en la práctica de la vida común. eso so atómico aat n0 = neutrones e– = electrones Z = número atómico A = peso p+ = protones Elemento Símbolo Z A P+ e– 46 4 82 18 86 ( ) d) peso atómico d) isótopos ( ) 6. El átomo está formado por un núcleo positivo, donde está concentrada toda la masa y los electrones se encuentran girando en niveles de energía cuantificada. Es una descripción que hace referencia al modelo atómico de: ( ) a) Rutherford b) Bohr c) Dalton d) Thomson 7. “Dos electrones en un mismo átomo no pueden tener los cuatro números cuánticos iguales”, corresponde al principio de: ( ) a) Máxima multiplicidad b) Hund c) Pauling d) Heisemberg Bromo Tc n0 tooones y neutrones que existen een el núcleo de los átomos se conoce como: 4. La suma de protones aasa as b) peso molec ecu cu a) número de masa molecular c) número atómico een en el mismo número núme atómico pero diferente número de masa se conocen como: númer 5. Los átomos que poseen b) moles a) moléculas c) iones Ejemplos 8. Cuando el número cuántico “l” es igual a 2, significa que el electrón diferencial se encuentra en el subnivel: a) p b) f c) s ( ) d) d 87 Además cuenta con glosario y bibliografía. bloque Utilizas el Sistema de Inventarios Perpetuos para su registro contable y el control de mercancías manual y electrónica 1 Desempeños al concluir el bloque Objetos de estudio Maneja el sistema de registro contable para calcular la pérdida o ganancia de una empresa comercial y valuar sus inventarios asumiendo una actitud crítica y analítica. 1.1 Introducción. 1.2 Inventarios perpetuos. Ventajas y desventajas. 1.3 Naturaleza de las cuentas. 1.4 Documentos fuente de operaciones referentes a mercancías. 1.5 Características legales y normativas. 1.6 Características de los métodos de valuación de inventarios. 1.7 Registro contable de forma manual a electrónica. 1.8 Breve estudio del Impuesto al Valor Agregado. 1.9 Registro de operaciones con iva en libros contables. ¿Qué sabes hacer ahora? Contesta los siguientes cuestionamientos y posteriormente coméntalos con tu profesor en clase. ¿Qué es el inventario? 1. ¿Qué importancia tiene la buena administración y control de los inventarios? 2. Define el sistema de registro de inventarios perpetuos. 3. ¿Por qué es importante el control de mercancías de forma manual y/o electrónica? 4. ¿Cuáles son las cuentas que deben considerarse en el desarrollo de un sistema de registro de inventarios perpetuos? 5. Competencias a desarrollar Asume un comportamiento ético al aplicar el sistema de inventarios perpetuos y ajustar las cuentas de resultados utilizando procesos manuales y electrónicos. Aplica principios y técnicas contables utilizando las normas de información financiera para obtener la pérdida o ganancia de una entidad económica. Sigue los procedimientos de inventarios de manera reflexiva, comprendiendo que cada uno de sus pasos contribuye al alcance de sus objetivos. Propone maneras de desarrollar un proyecto en equipo, definiendo un curso de acción con pasos específicos acordes con los objetivos que persigue. B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... ituación S didáctica ¿Cómo lo resolverías? Competencias genéricas: n Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue. n Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y herramientas apropiados. Competencias disciplinares extendidas: n Asume un comportamiento ético sustentado en principios de filosofía para el ejercicio de sus derechos y obligaciones en diferentes escenarios sociales. n Aplica principios y estrategias de administración y economía de acuerdo con los objetivos y metas de su proyecto de vida. n Propone alternativas de solución a problemas de convivencia de acuerdo con la naturaleza propia del ser humano y su contexto ideológico, político y jurídico. Competencias del bloque: n Asume un comportamiento ético al aplicar el sistema de inventarios perpetuos y ajustar las cuentas de resultados utilizando procesos manuales y electrónicos. Situación de aprendizje n Aplica principios y técnicas contables utilizando normas de información financiera para obtener la pérdida o ganancia de una entidad económica. n Sigue los procedimientos de inventarios de manera reflexiva, comprendiendo cada uno de sus pasos contribuye al alcance de sus objetivos. n Propone maneras de desarrollar un proyecto en equipo, definiendo un curso de acción mediante pasos específicos acordes con los objetivos que persigue. Conformar binas para el trabajo en equipo, las cuales realizarán una pequeña investigación de los aspectos siguientes, y lo presentarán al profesor por medio de uno o varios organizadores gráficos. 1. Definición del procedimiento de registro de inventarios perpetuos. 2. Ventajas del uso de este método. 3. Cuentas que se emplean. 4. Movimiento y saldo de las cuentas. 5. Representación gráfica del doble asiento. ¿Qué tienes que hacer? n Buscar en fuentes fidedignas la información que se plantea en los incisos. n Extraer lo más relevante del tema. n R ealizar uno o varios organizadores gráficos con esa información: mapa mental, conceptual, cuadro sinóp- tico, etcétera. 4 Grupo Editorial Patria® ¿Cómo sabes que lo hiciste bien? 1. ¿Leíste con atención la información que se te solicitó? Rúbrica de la actividad 2. ¿Ubicaste las fuentes en las que podrías encontrar la información? 3. ¿Obtuviste la información relevante? 4. ¿Realizaste algún organizador gráfico como mapa mental, conceptual o cuadro sinóptico? n Organizar a los alumnos en pequeños grupos n Proporcionarles las preguntas generadoras n Tiempo para lectura 10 minutos y darles aproximadamente 20 minutos para discusión en grupo n Contestar cada una de las preguntas y conclusiones de forma escrita Rúbrica del organizador gráfico 5 B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... 1.1 INTRODUCCIÓN Todas las compañías, desde las microempresas hasta las empresas trasnacionales, ya sean comerciales (compraventa de productos) o industriales (extracción-transformación de insumos), de un solo propietario (persona física) o sociedades (personas morales), deberán llevar como medida de control contabilidad, sin perder de vista las legislaciones mercantiles y fiscales que les obliguen a ello. Figura 1.1 Todas las empresas deben controlar sus operaciones mediante la contabilidad Las empresas, al llevar su contabilidad, deberán observar la aplicación estricta de las Normas de Información Financiera (nif, emitidas por el Consejo Mexicano de Normas de Información Financiera), ya que éstas […] Son un conjunto de pronunciamientos normativos, conceptuales y particulares, que regulan la información contenida en los estados financieros y sus notas, en un lugar y fecha determinados, que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera. Las nif definen a la contabilidad como: […] una técnica que se utiliza para el registro de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad y que produce de manera sistemática y estructurada información financiera. De donde se desprende que la contabilidad es el registro metódico y sistemático de las diarias operaciones que realiza una entidad económica. Sistema de cómputo Sistemas contables Sistema control de ventas Sistemas empresariales Sistema control de gastos generales Sistema control de mercancías Sistema control de compras Figura 1.2 Sistemas empresariales 6 Grupo Editorial Patria® Sistemas de contabilidad que se deben establecer en las empresas Los sistemas de registro contable han sido puros e híbridos; en el primer caso, se debe citar al sistema continental, al centralizador y por último, al de pólizas mediante tres registros, este último se estudiará en esta obra. En tanto que los híbridos no son sistemas de contabilidad por sí solos, es una combinación de un sistema puro con alguna variable. Citemos un sencillo ejemplo, tomemos como base el diario continental y a éste auméntenle columnas y tendrán un sistema continental columnar. Es importante aclarar que en estos sistemas de registro se asientan todas y cada una de las operaciones, y que la mayoría de estas transacciones causan el Impuesto al Valor Agregado (iva), en tanto que para el manejo de los inventarios, primero se deberán valuar las mercancías y para ello se utilizan los diferentes métodos de valuación; los básicos son: primeras entradas, primeras salidas (peps); últimas entradas, primeras salidas (ueps) y por último, costos promedio. Figura 1.3 Estos métodos de valuación son determinantes en el resultado obtenido por la em- Actualmente, las calculadoras son electrónicas y son fabricadas por presa, entendiendo como resultado a la ganancia o pérdida generada en un periodo, numerosas empresas en tamaños y formas variados. por lo general un año; las leyes fiscales le llaman ejercicio fiscal. También estas leyes citan que la contabilidad podrá llevarse de manera manual, mecánica o electrónica (software contable), y que cuando se adopte el sistema de registro manual o mecánico, deberá llevarse cuando menos los libros diario y mayor; tratándose del sistema de registro electrónico llevará como mínimo el libro mayor. A continuación se desarrollará el Sistema de Registro de Inventarios Perpetuos o Constantes o Continuos, los tres métodos de valuación de inventarios (peps, ueps y costos promedio) y cómo impacta su utilización en el resultado de las operaciones de una empresa comercial (persona física o persona moral) y como éstas deberán llevar los libros contables correspondientes, que arrojarán los estados financieros, con base en las nif. 1.2 INVENTARIOS PERPETUOS. VENTAJAS Y DESVENTAJAS La base de toda empresa comercial es la compra y venta de bienes, de aquí la importancia del manejo de los inventarios. Un buen manejo físico y contable permitirá a la empresa mantener el control oportuno y adecuado, así como también conocer, al final del periodo contable o del ejercicio fiscal, un documento confiable de la situación económica de la empresa. Ahora bien, el inventario constituye las partidas del activo circulante que están listas para su venta, es decir, toda aquella mercancía que posee una empresa en su almacén valorada al precio de costo para su venta. Figura 1.4 a SISTEMA DE INVENTARIOS PERPETUOS. Consiste en registrar las operaciones de mercancías de tal manera que se pueda conocer en cualquier momento el valor del inventario. 7 B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... Los inventarios forman una parte muy importe de los sistemas de registro contable, y específicamente para los registros de mercancías, ya que la venta de los productos es la razón de ser de los negocios. El rubro de inventarios es por lo general el activo (circulante) más representativo en el balance general por su inversión y selección, así como el costo de las mercancías vendidas en el estado de resultados. Las empresas dedicadas a la compra y venta de mercancías, por ser ésta su principal función y la que dará origen a todas las restantes operaciones, necesitarán de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de tres cuentas principales que son: 1. Almacén. Esta cuenta forma parte del activo circulante; se maneja exclusivamente a precio de costo; su saldo es deudor y expresa en cualquier momento la existencia de mercancías, o sea, el inventario final. 2. Ventas. Esta cuenta es consecuente de la realización de las mercancías; se maneja “a precio de venta”; su saldo es acreedor y refleja las ventas totales. Representa las ventas netas cuando se ve disminuida de las rebajas y devoluciones sobre las ventas. Son coincidentes las ventas totales y las ventas netas, cuando la empresa dentro de sus políticas no concede rebajas ni devoluciones sobre las ventas. Al terminar el año, cuando recibe el traspaso del costo de lo vendido, se convierte en cuenta de resultados, pues su saldo expresa la utilidad bruta si es acreedor o la pérdida bruta si es deudor. 3. Costo de ventas. Es cuenta producto de la venta de mercancías; se maneja a precio de costo; su saldo es deudor y refleja el costo de lo vendido o costo de la mercancía vendida, como también se le conoce. Forma parte de las cuentas de resultados. Su saldo puede trasladarse como ajuste a la cuenta de “Ventas” o a la de “Pérdidas y ganancias”. Más adelante se detallan los movimientos de cargo y abono, así como saldos de cada una de ellas. A este sistema de mercancías se le conoce como: “INVENTARIOS PERPETUOS O CONSTANTES” En el Sistema de Inventario Perpetuo, la empresa mantiene un registro continuo para cada artículo del inventario. Los registros muestran por tanto el inventario disponible todo el tiempo, sin necesidad de conteos físicos; sin embargo, por ley y para verificar su exactitud, es necesario realizar un recuento físico al término del ejercicio fiscal. Los registros perpetuos son útiles para preparar los estados financieros mensuales, y en cualquier periodo. El negocio puede determinar el costo del inventario final y el costo de las mercancías vendidas directamente de las cuentas, sin tener que contar y recontar el inventario. El sistema perpetuo o constante ofrece un alto grado de control, porque los registros de inventario están siempre actualizados. El Inventario Perpetuo o Continuo es un proceso continuo de comprobación de los inventarios para mantener la igualdad entre las cantidades de las partidas de inventario determinadas físicamente por recuentos, peso o medida y las que aparecen en la misma fecha en los registros de inventarios perpetuos. Cuando el número de partidas es considerable, se necesita dedicar el tiempo completo de una o más personas para contar las partidas; comparar las cantidades contadas con las que aparecen en los registros que lleva el almacenista o contabilidad, o para localizar y corregir, cuando sea factible, cualquier discrepancia observada; sugerir medidas que deben adoptarse para evitar errores futuros e informar sobre los resultados. La frecuencia del conteo variará de acuerdo con el valor relativo de las partidas; la exactitud de los controles sobre las salidas, el índice de rotación, la posibilidad de adoptar otras medidas alternativas globales de consumo, como en el caso de materias primas o partes adquiridas, mediante cálculos hechos hacia atrás de la actividad o producción conocida de la fábrica y otros factores peculiares de las Figura 1.5 El sistema de inventarios perpetuos plantas de manera individual. permite permite descubrir robos, extravíos o errores durante el manejo de las mercancías. Ventajas y desventajas Las principales ventajas que se encuentran en este sistema son: S e puede conocer en cualquier momento el valor del inventario final, sin necesidad de practicar inventarios físicos. n No es necesario cerrar la empresa para determinar el inventario final de mercancías, puesto que existe una cuenta que controla las existencias. n Se pueden descubrir los extravíos, robos o errores ocurridos durante el manejo de las mercancías, puesto que se sabe con exactitud el valor de la mercancía que debiera haber. n 8 Grupo Editorial Patria® Se puede conocer, en cualquier momento, el valor del costo de lo vendido. n Se puede conocer, en cualquier momento, el valor de la utilidad o de la pérdida bruta. Se puede identificar una desventaja: Que no es fácil detectar movimientos específicos o particulares como: los gastos sobre compras, las devoluciones, descuentos o rebajas sobre compras y ventas, al no poder identificar rápidamente cada movimiento. n 1.3 NATURALEZA DE LAS CUENTAS A continuación se detallan los movimientos de las cuentas citadas: Almacén Debe Se carga por: 1. Del valor del inventario inicial (a precio de costo). Durante el año 2. Del valor de las compras (a precio de adquisición). 3. Del valor de los gastos de compra. Haber Se abona por: Durante el año 1. Del valor de las ventas (a precio de costo). 2. Del valor de las devoluciones sobre compras. 3. Del valor de los descuentos sobre compras. 4. Del valor de las devoluciones sobre ventas (a precio de costo). Suma movimientos Debe Saldo deudor = Inventario final Suma movimientos Haber Costo de ventas Debe Se carga por: Haber Se abona por: Durante el año Durante el año 1. Del valor de las ventas (a precio costo). 1. Del valor de las devoluciones sobre ventas (a precio costo). Suma movimientos Debe Suma movimientos Haber Saldo deudor = Costo de lo vendido Ventas Debe Se carga por: Haber Se abona por: Durante el año 1. Del valor de las devoluciones sobre ventas (a precio de venta). Durante el año 1. Del valor de las ventas (a precio venta). 2. Del valor de las rebajas sobre ventas. Suma movimientos Debe Suma movimientos Haber Saldo acreedor = Ventas netas 9 B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... Proceso contable para el registro de la operación de “compra de contado“, utilizando el sistema de inventarios perpetuos o constantes Aclaración importante. Es trascendente resaltar que el Impuesto al Valor Agregado se paga no solamente por compra de mercancía, sino también afecta a necesidades de adquisición de todo tipo de bienes muebles e inmuebles, costos y gastos en los que tenga que invertir o desembolsar la empresa. A continuación se presentan los registros que por adquisición y pago de mercancías (para futuras ventas) se tienen forzosamente que realizar. No hay que olvidar que las cuentas básicas en este sistema son, almacén, costo de ventas y ventas. Tampoco hay que olvidar que toda adquisición y enajenación viene acompañada del Impuesto al Valor Agregado, cuyo estudio se profundiza en el punto 1.8 de este bloque. Figura 1.6 Para el pago adquisiciones para ventas futuras hay que considerar: almacén, costo de ventas y ventas. Recomendación En la práctica profesional se recomienda que aunque la operación sea de contado, primero se registre el movimiento a crédito y posteriormente se cancele con el pago correspondiente, con la finalidad de poder cumplir sin error la obligación fiscal que se tiene con el Servicio de Administración Tributaria (sat), lo que se conoce actualmente como Declaración Informativa de Operaciones con Terceros (diot); sin embargo, para efectos académicos, pueden seguir utilizando indistintamente el contado o crédito. Veamos su registro: Por la adquisición: 1 Fecha Ene 2 Concepto Parcial Almacén Insumo “A” IVA acreditable “crédito” 100.00 16.00 116.00 116.00 Concepto: Registro de la compra de mercancía a crédito Sumas iguales Fecha Ene 6 116.00 116.00 Debe Haber 2 Concepto Proveedores De Todo, S.A. IVA acreditable “contado” IVA acreditable “crédito” Bancos Banorte, S.A. 10 Haber 100.00 Proveedores De Todo, S.A. Ahora registremos el pago: Debe Parcial 116.00 116.00 16.00 116.00 116.00 Concepto: Registro del pago al proveedor De Todo, S.A., con el cheque 001 Sumas iguales 16.00 116.00 132.00 132.00 Grupo Editorial Patria® O puede registrarse directamente el pago al proveedor, ahorrándose un asiento contable, ejemplo: Fecha Ene 2 Concepto Parcial Almacén Insumo “A” IVA acreditable “contado” Debe Haber 100.00 100.00 16.00 Bancos Banorte, S.A. 116.00 116.00 Concepto: Registro de la compra de mercancía a contado Sumas iguales 116.00 132.00 Nota: la compra produjo el pago del Impuesto al Valor Agregado, que ha quedado registrado en la cuenta de iva acreditable “contado”. Éste será recuperado cuando la mercancía se venda de contado o a crédito que por supuesto será realizada a un precio mayor, y por tanto el iva será también superior y registrado contablemente en la cuenta de iva trasladado “crédito”. La diferencia entre ambas cuentas se pagará a la Federación (sat) a más tardar el día 17 del siguiente mes. Registro en cuentas de mayor ALMACÉN (1) IVA ACREDITABLE “CRÉDITO” 100.00 (1) PROVEEDORES (2) 116.00 116 16.00 16.00 (2) CAJA O BANCOS (1) 116.00 (2) IVA ACREDITABLE “CONTADO” (2) 16.00 Nota: cuando se adquiere mercancía de contado y se conviene que el pago se postergue a más de uno, como es el caso del contado comercial (30, 60 y 90 días), se realizarán los registros contables anteriores divididos en el número de pagos que se vaya a recibir, es decir, lo único que cambia son los importes. Proceso contable para el registro de operaciones de “compras a crédito”, utililizando el sistema de inventarios perpetuos Este tipo de compra de bienes o mercancía no presenta gran variedad contable respecto al registro de operaciones de contado. Como su nombre lo indica, representa adquisiciones que se deben liquidar a plazos que quedan formalizados mediante la suscripción de un contrato de compra-venta con reserva de dominio. En este caso existe un procedimiento antes de la formalización de la compra, que consiste en que el futuro comprador en primera instancia queda sujeto a una investigación respecto a su situación socioeconómica, por lo que es necesario que formule una solicitud de compra al proveedor seleccionado. De considerar positivo el resultado, el comprador, mediante acuerdo con el gerente de la empresa vendedora, dan formalidad al contrato citado, en donde se establecen cláusulas Figura 1.7 que benefician a ambas partes como son entre otras: producto por adquirir, monto autorizado, fecha de vencimiento, importe y número de pagos a efectuar, como formalidad esencial, que el producto queda sujeto a reserva 11 B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... de dominio en favor del vendedor hasta que sea exhibido la totalidad de los pagos y que en caso de insolvencia e incumplimiento, los anticipos efectuados se consideren como renta, y que la factura será entregada hasta que sea cubierto el último abono. En cuanto al registro en libros el contador recibe del departamento de Compras, copia del crédito autorizado que da origen a futuros asientos en diario y mayor, es decir que se paguen los productos, sean entregados, se paguen anticipos o pagos, proceso que se reflejará posteriormente en los estados financieros: balance general o estado de situación financiera y estado de pérdidas y ganancias o de resultados. La venta es considerada una transacción de carácter mercantil que representa la entrega de mercancía, de bienes o de servicios, por lo general, a cambio de dinero. La venta de contado da por resultado la entrega inmediata de mercancías, bienes o servicios, que se acompañan con la emisión de una factura en favor de un comprador, quien tiene la obligación de liquidar el importe. Veamos cómo se puede determinar el precio de un producto: Costo del producto + Gastos de compra + Gastos de operación: 50.00 5.00 Venta, administración, financieros 20.00 25.00 = Costo total del producto 75.00 + Margen de utilidad 25.00 = Precio de venta 100.00 Toda venta debe recuperar el costo total del producto y a partir de esto, calcular la utilidad que se desee obtener para generar un beneficio económico. La intención del caso que a continuación se presenta, tiene como finalidad mostrar cómo se registra desde el punto de vista contable en asientos de diario y mayor una operación de venta de mercancía a crédito. Ejemplo No. 1 Se vende mercancía a crédito en la cantidad de $150.00 más Impuesto al Valor Agregado, a la tasa de 16%, siendo su costo de $100.00. Se pide: registrar la operación en asientos de diario y mayor. En asientos de diario. Por la venta. Fecha Ene 2 1 Concepto Clientes Julio García IVA trasladado “crédito” Ventas Artículo “A” Sumas iguales Parcial Debe Haber 174.00 174.00 24.00 150.00 150.00 174.00 174.00 Concepto: Registro de la venta de mercancía a crédito 12 Hay que recordar que toda venta, ya sea de contado o a crédito, siempre traerá aparejado su costo de venta o costo de lo vendido, mediante el siguiente asiento contable: Grupo Editorial Patria® IA Fecha Ene 10 Concepto Parcial Costo de ventas Artículo “A” Almacén Artículo “A Debe Haber 100.00 100.00 100.00 100.00 Sumas iguales Concepto: Registro de la mercancía vendida a precio de costo 100.00 100.00 Registremos ahora el cobro: 2 Fecha Ene 15 Concepto Bancos Banorte, S.A. IVA trasladado “crédito” Parcial Debe 174.00 Haber 174.00 24.00 IVA trasladado “contado” 20.00 174.00 Clientes 174.00 Julio García Sumas iguales 198.00 100.00 Concepto: Registro de la mercancía vendida a precio de costo Al registro anterior sólo habría que hacerle la siguiente aclaración: si observan el iva trasladado “crédito”, primero se abona y en el asiento 2 se carga, con lo cual dicha cuenta quedará saldada y se le dará paso a la cuenta de iva trasladado “contado”, misma que se traspasará con la del iva acreditable “contado”, derivada esta última de las adquisiciones y gastos que reúnan requisitos fiscales para poder disminuirlas. Realicemos los traspasos de los asientos contables anteriores a sus respectivas cuentas de mayor, para ver sus movimientos y los saldos que reflejan. En cuentas de mayor. IVA TRASLADADO “CRÉDITO” CLIENTES (1) 174.00 174.00 (2) (2) 24.00 24.00 BANCOS VENTAS 150.00 (1) (2) 174.00 ALMACÉN COSTO DE VENTAS (1A) 100.00 (1) 100 (1A) IVA TRASLADADO “CONTADO” 24.00 (2) 13 B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... Nota: de la aplicación contable del caso propuesto es importante señalar, que cuando se adquirió la mercancía su costo fue de $100.00 más iva, el que representó la cantidad de $16.00 en la cuenta de iva acreditable “crédito” cuando se paga se traspasa al iva acreditable “contado”. Como se vende la mercancía a un precio superior, el iva aumenta de manera proporcional y en este ejemplo asciende a $24.00. Al efectuar la venta recuperamos el impuesto que fue cubierto al proveedor. La diferencia de $24.00 – $16.00 = $8.00 es el importe que se deberá liquidar a la Federación, vía el Servicio de Administración Tributaria (sat) a más tardar el día 17 del mes siguiente. Comprendido lo anterior, resuelve los ejemplos siguientes: Ejemplo No. 2 Servicio de Lubricación, S.A., ha vendido 20 envases de aceite lubricante de contado con costo unitario de $170.00 más Impuesto al Valor Agregado. El costo por envase es de $100.00. Con los datos anteriores, se pide: registrar las operaciones en asientos de diario y mayor. Ejemplo No. 3 Tienda de Regalos, S.A., ha adquirido cinco productos “A” que han ingresado al almacén con costo unitario de $240.00. Ha vendido la totalidad con precio cada uno de $400.00 más Impuesto al Valor Agregado. Con los datos proporcionados, se pide: 1. Registrar los asientos en diario y mayor. 2. Los importes no incluyen iva, es decir hay que determinarlos. 3. Determinar el iva por pagar al sat. 1.4 DOCUMENTOS FUENTE DE OPERACIONES REFERENTES A MERCANCÍAS Flujo de compra a un proveedor COMPRAS PROVEEDORES ALMACÉN FLUJO DE INFORMACIÓN VENTAS CONSUMIDORES NECESIDADES DEL MERCADO 14 FLUJO DE MATERIALES Y PRODUCTOS Grupo Editorial Patria® El flujo de trabajo de una compra por parte de la empresa a un proveedor es el siguiente: La empresa por medio de su departamento de Compras o Adquisiciones, formula un documento denominado “orden de compra”. Figura 1.8 La empresa mediante el departamento de Compras formula una orden de compra. Se confirma la compra con la firma de un contrato de compra venta con reserva de dominio y la suscripción de uno o varios pagarés, cuando se refiere a adquisiciones concertadas a crédito. Cuando se refiere a compras de contado, mediante el pago con cheque o transferencia de fondos y el hecho de recibir los productos en el almacén conforme lo establecen los requisitos del pedido. Efectuado lo anterior, el proveedor hace entrega de la factura. Se expide un contrarrecibo. Figura 1.9 Cuando las compras son de contado se confirma la operación con el pago y el hecho de recibir los productos en el almacén. Figura 1.10 Una vez concretado el pago, el proveedor entrega la factura. 15 B1 Utilizas el Sistema de Inventarios Perpetuos para su registro contable y ... Llegado el vencimiento de la cuenta por pagar, se lleva a cabo el pago al proveedor mediante la entrega del cheque correspondiente. Cuando la empresa por causas ajenas a la misma devuelve mercancía a un proveedor, en forma interna se produce un documento que recibe el nombre de “nota de crédito”, el proveedor nos emitirá la nota de crédito que tiene como función dar formalidad al descuento que recibirá el valor de la factura por la compra. Asimismo, se elabora otro documento interno denominado salida de mercancía del almacén. Dentro del cuerpo del formato se especifica el nombre de la empresa proveedora, quien previo acuerdo se obliga a restituir la mercancía o a devolver el efectivo pagado. Figura 1.11 Cuando ocurre el vencimiento de la cuenta se paga. Figura 1.12 Factura de compra. Otro procedimiento consiste en restar a la factura del proveedor (respaldado con la nota de crédito), el valor modificado de la compra y el diferencial es cubierto con el cheque correspondiente, o en su caso, que el proveedor emita una nueva factura en sustitución de la primera. Flujo de una venta a un cliente El flujo de trabajo de una venta por parte de la empresa a un cliente es el siguiente: El cliente solicita una cotización, la empresa la elabora y la entrega. Una vez aceptada, se consulta al cliente si solicitada la mercancía la va a liquidar de contado o a crédito. 16 Figura 1.13 Flujo de venta a un cliente inicia cuando la empresa pide cotización al proveedor. Figura 1.14 Aceptada la cotización se pregunta por forma de pago. Grupo Editorial Patria® En el caso de concertar la venta de contado, se le solicita al cliente liquidar el importe de la mercancía en “cajas” asignadas por la empresa. En seguida, procede a elaborar un formato con título de salida de almacén, con el cual el cliente retira su mercancía. De manera paralela se procesa la factura, la cual recibe firmando de recibido en copia tanto de la salida de almacén como de la propia factura. En el supuesto de que se acuerde liquidar la mercancía a crédito (a plazos), el cliente queda sujeto a requisitar un formato que recibe el nombre de solicitud de crédito. FIRMA Y SELLO DE LA COMPAÑÍA SOLICITUD DE CRÉDITO DATOS GENERALES NOMBRE(S) FECHA DE SOLICITUD APELLIDO PATERNO: AÑO MES DIA APELLIDO MATERNO: APELLIDO ADICIONAL O DE CASADA: FECHA DE NACIMIENTO SEXO M R.F.C.: AÑO MES DIA ESTADO CIVIL: NACIONALIDAD: VIVE EN CASA: F Figura 1.15 Una vez pagada la mercancía se elabora una salida de almacén. PROPIA RENTADA FAMILIAR Nº DE CREDENCIAL DE ELECTOR: E-mail NOMBRE DEL CONYUGUE: Nº DE DEPENDIENTES ECONÓMICOS EDADES DOMICILIO PARTICULAR RESIDENCIA ACTUAL DESDE: AÑO MES DIA DIRECCIÓN: POBLACIÓN: COLONIA: ESTADO: DELEGACIÓN: TEL(S): CÓDIGO POSTAL: DATOS DE EMPLEO FECHA DE CONTRATACIÓN: AÑO MES DIA NOMBRE DE LA EMPRESA: DIRECCIÓN: COLONIA: POBLACIÓN: DELEGACIÓN: ESTADO: CODIGO POSTAL: TEL(S): PUESTO: FAX: INGRESO MENSUAL: OTROS INGRESOS: EXT.: REFERENCIAS PERSONALES PERSONALES NOMBRE: PARENTEZCO: TEL.: NOMBRE: PARENTEZCO: TEL.: NOMBRE: PARENTEZCO: TEL.: REFERENCIAS BANCARIAS Y COMERCIALES Nº CTA.: BANCO.: Nº CTA.: COMERCIO.: Nº CTA.: BANCO.: Nº CTA.: COMERCIO.: SOLICITUD CRÉDITO CODIGO DE PRODUCTO: MONTO DEL CRÉDITO $ PARA: VENDEDOR: FIRMA DEL TITULAR FIRMA DEL CONYUGUE Figura 1.16 Solicitud de crédito. Efectuada la investigación y de considerarse positiva, el cliente firma un contrato con reserva de dominio, que se hace acompañar de uno o varios pagarés que firmará, comprometiéndose a liquidar todas y cada una de las amortizaciones convenidas (pagarés), y al concluir, se le hará entrega de la factura correspondiente. La documentación queda en resguardo del departamento de Crédito y Cobranzas. En paralelo se crea una “cuenta por cobrar”. Junto a este procedimiento, el cliente puede decidir llevarse al momento la mercancía, previa identificación, acudiendo directamente al almacén, por lo que el departamento de Ventas previamente le hace entrega de la forma salida de almacén en la cual se le solicita firmar de conformidad de que la mercancía la recibe sin defecto o daño alguno, así como también registrar día y fecha. En el caso de que se acuerde que el cliente reciba su mercancía hasta su domicilio, el departamento de Ventas turna al sector interno denominado tráfico o distribución, tanto la mercancía como la salida de almacén, en donde el cliente firmará de conformidad de recibir sin defectos y daño alguno su o sus productos y asiente día y fecha. Llevada a cabo la gestión, el responsable del área de Tráfico, devuelve la documentación antes señalada a los departamentos de Ventas, Contabilidad y de Crédito y cobranzas para su resguardo en el expediente del cliente. 17