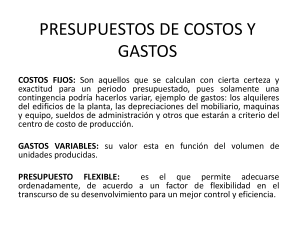

PRESUPUESTOS Unidad 1. Actividad 1. Taller de análisis: diagnóstico presupuestal Presentado por: DIGNORIS PAOLA USME GIRALDO ID 680611 ANDRES FELIPE VANEGAS SESQUILE ID 684485 NATHALIA LAVERDE MUNAR ID 437991 MARISOL ARAGONEZ CUELLAR ID 684657 LEYDI JOHANA MORENO CASTELLANOS ID 603958 Presentado a: Docente Fabio Cifuentes NRC: 5380 UNIMINUTO Contaduría Pública 15/10/2020 Instrucciones: Respondan las primeras 5 preguntas de forma clara y concreta, según el aprendizaje obtenido en el desarrollo del cuestionario diagnóstico y la lectura de los recursos de la unidad 1. El gerente de la empresa El Gran Varón Ltda., asegura que "Los presupuestos son una herramienta exclusiva de la planeación". ¿Está de acuerdo con esta afirmación? Explique su respuesta. 2. ¿En qué consisten los mecanismos utilizados en la elaboración de un presupuesto? Explíquelos detalladamente. 3. Mediante un ejemplo claro, identifique los 5 principios del presupuesto. 4. Exponga algunas ventajas, problemas y limitaciones de un programa presupuestal. 5. Determine la clasificación de los presupuestos según su flexibilidad y su campo de aplicación, mediante un ejemplo. Analicen la siguiente situación y responda las preguntas: 6. Roberto Martínez, director del Hospital La Perseverancia, acaba de regresar de un seminario de administración por objetivos. Le pidió al contador de la empresa que, de acuerdo con las cifras históricas, elaborara un presupuesto para el próximo período teniendo en cuenta un incremento en las ventas del 35 % con relación al último período. Una vez elaboradas las proyecciones por parte del contador, reunió en su oficina a los tres vicepresidentes de la empresa y les entregó las cifras para que ellos se encargaran de su ejecución, sin dar tiempo para más discusiones. - ¿Considera usted que lo que hizo el director del Hospital se le puede llamar presupuesto? - Mencione al menos tres fundamentos en los que se falló y explique brevemente por qué. 1. El gerente de la empresa El Gran Varón Ltda., asegura que "Los presupuestos son una herramienta exclusiva de la planeación". ¿Está de acuerdo con esta afirmación? Explique su respuesta. Respuesta: No estoy de acuerdo con la afirmación ya que decir que los presupuestos son una herramienta exclusiva de planeación es una afirmación que podemos tomar como parcialmente verdadera también hace posible que se controle lo planificado. Según lo anterior un presupuesto es más que colocar en papel cifras de ingresos y los gastos para un determinado periodo. Es importante tener la información consolidada para así mismo determinar las responsabilidadesTal como se define, el presupuesto se realiza antes de comenzar el ejercicio comercial, de manera que podamos establecer cómo va a ser el flujo de ingresos por mes, haciendo uso del histórico y proyecciones de negocio, adicional a comportamiento, ciclo de vida del producto, etc.; contra los egresos fijos que se puedan tener. Es un proceso mediante el cual s ejerce una excelente comunicación planificación ejecución y control. Sin embargo, no sólo se trata de planeación, una vez comenzado la puesta en marcha de dicho presupuesto, también se convierte en una herramienta de organización, ejecución, dirección y control, con lo que podemos determinar que se encuentra presente durante todo el proceso administrativo. Como administradores, los recursos financieros son cruciales para la toma de decisiones. 2. ¿En qué consisten los mecanismos utilizados en la elaboración de un presupuesto? Explíquelos detalladamente. Respuesta Los mecanismos hacen referencia a la forma como se presenta la información, puesto que esta pude organizarse en cedulas que permite su fácil interpretación En las cedulas presupuestales, se presenta la información en periodos para compararlas en el momento de la ejecución, se puede elaborar en la electrónica o la necesidad de la empresa, además estas deben tener un nombre especifico y numeración que indique que la información concuerde y corresponda al desarrollo lógico del presupuesto, ya que los datos contenidos en algunas de ellas son la base para desarrollar otras. 3. Mediante un ejemplo claro identifique los 5 principios del presupuesto: Por ejemplo, en una familia colombiana El principio de Previsión se puede establecer cuando se conocen los gastos de la familia y luego calcular su capacidad de ahorrar e identificar sus obligaciones de pago e inversiones que puede realizar. Es decir que es el estudio anticipado: Predictibilidad Determinación cuantitativa y Objetiva Luego encontraremos el principio de la planeación, la cual indica que la familia debe hacer cambios para lograr los objetivos deseados: Precisión, Costeabilidad, Flexibilidad, Unidad, Confianza, Participación, Oportunidad y Contabilidad por centros de responsabilidad. Según lo anterior la familia puede decidir ahorrar, pero no lo que sobra, debe fijar una cantidad que se debe incluir en el presupuesto y que se puede aumentar en la medida en que reduzcan los gastos o se aumenten los ingresos. Enseguida encontraremos el principio de la organización, en donde la familia debe definir las actividades y responsabilidades de los miembros para logara la meta, Entonces la familia ha de decir si van a ahorrar o a hacer una inversión que de rentabilidad suficiente para cumplir su objetivo. Posteriormente está el principio de Dirección, el cual es la conducción de los individuos hacia el logro de los objetivos. Los integrantes de la familia tienen que cumplir con sus obligaciones, tienen que ser constantes y como lo logran manteniendo una buena comunicación, coordinación y estar conscientes de deben trabajar en equipo. Por último, está el principio de control, en donde la familia debe comparar los objetivos propuestos con los logrados, para saber si completaron sus metas y si no es así analizar la situación y realizar nuevamente cambios hasta lograr los objetivos. 4. Algunas ventajas, problemas y limitaciones de un programa presupuestal. VENTAJAS Anticipa situaciones y actividades futuras de la empresa Toma de medidas preventivas con base en resultados Analiza alternativas de inversión y financiación Control a las áreas de la empresa Se puede minimizar costos y maximizar utilidades PROBLEMAS Y LIMITACIONES La implementación es costosa Solo estima cifras Las proyecciones pueden afectarse por situaciones particulares en el análisis de factores internos y externos Debe existir una organización para la realización del presupuesto implicando una inversión de recursos y tiempo para estabilizar el proceso El presupuesto privado no es obligatorio 5. Determine la clasificación de los presupuestos según su flexibilidad y su campo de aplicación, mediante un ejemplo. Según el sector en el que se mueve la empresa, los presupuestos son públicos o privados. Según el campo de aplicabilidad dentro de la empresa, se dividen los presupuestos en dos grandes grupos, los financieros y los de operación. Rígidos, estáticos, fijos o asignados. Un presupuesto flexible es un presupuesto que se ajusta con los cambios en el volumen de actividad (cantidad producida, cantidad vendida, etc.). Calcula diferentes niveles de gasto para los costos variables, dependiendo de los cambios que haya en los ingresos reales. El resultado es un presupuesto variante, dependiendo de los niveles de actividad reales experimentados. El presupuesto flexible es más sofisticado y útil que un presupuesto estático, el cual permanece fijo en una cantidad, independientemente del volumen de actividad alcanzado. Dado que los costos fijos no varían con las fluctuaciones de la actividad a corto plazo, se puede observar que el presupuesto flexible constará realmente de dos partes. La primera es un presupuesto fijo, compuesto por costos fijos y el componente fijo de los costos semivariables. La segunda parte es un presupuesto verdaderamente flexible que consiste únicamente en costos variables. Los pasos necesarios para construir un presupuesto flexible son: Identifican todos los costos fijos y se segregan en el modelo de presupuesto. Determina en qué medida cambian todos los costos variables según cambie el nivel de actividad. Crea el modelo de presupuesto, donde los costos fijos están “incrustados” en el modelo y los costos variables se expresan como un porcentaje del nivel de actividad o como un costo unitario del nivel de actividad. Ingresa en el modelo un nivel real de actividad después de que se haya completado el período contable. Esto actualiza los costos variables en el presupuesto flexible. Para el período completado se ingresa el presupuesto flexible resultante en el sistema contable, para compararlo con los gastos reales Ejemplo: Supongamos que un fabricante determina que su costo variable de electricidad y de otros suministros para la fábrica es de aproximadamente $10 por uso de máquina por hora (HM-Hora Máquina). También se sabe que la supervisión de la fábrica, la depreciación y otros costos fijos son en total $40 000 mensuales. Comúnmente, el equipo de producción opera entre 4000 y 7000 horas por mes. Según esta información, el presupuesto flexible para cada mes sería de $40 000 + $10 por HM. Ahora vamos a ilustrar el presupuesto flexible mediante el uso de algunos datos. Si se requiere que el equipo de producción opere un total de 5000 horas en enero, el presupuesto flexible para enero será de $90 000 ($40 000 fijo + $10 x 5000 HM). Como el equipo debe operar en febrero durante 6300 horas, el presupuesto flexible para febrero será de $103 000 ($40 000 fijo + $10 x 6300 HM). Si marzo requiere solo 4100 horas de máquina, el presupuesto flexible para marzo será de $81 000 ($40 000 fijo + $10 x 4100 HM). 6. Roberto Martínez, director del Hospital La Perseverancia, acaba de regresar de un seminario de administración por objetivos. Le pidió al contador de la empresa que, de acuerdo con las cifras históricas, elaborara un presupuesto para el próximo período teniendo en cuenta un incremento en las ventas del 35 % con relación al último período. Una vez elaboradas las proyecciones por parte del contador, reunió en su oficina a los tres vicepresidentes de la empresa y les entregó las cifras para que ellos se encargaran de su ejecución, sin dar tiempo para más discusiones. - ¿Considera usted que lo que hizo el director del Hospital se le puede llamar presupuesto? No, puesto que el director del hospital no realizo ningún tipo de seguimiento a la elaboración del “presupuesto” que hizo el contador saltándose los principios fundamentales que se deben tener en cuenta para la elaboración de este. - Mencione al menos tres fundamentos en los que se falló y explique brevemente por qué. El presupuesto tiene que estar ligado a los principios fundamentales para la realización, además se deben de tener en cuenta que la aprobación de este se deberá de hacer de manera participativa a cargo de presidente del Hospital. Los datos con los que se realiza el presupuesto tendrán que ser los resultados económicos recientes del hospital, no es útil realizar un presupuesto con datos superiores a 5 años de anterioridad. REFERENCIAS https://kupdf.net/download/libro-presupuestos-enfoque-para-plan-financiero-constanzaparra-lopezpdf_599b053cdc0d60941a53a1f5_pdf