Presupuesto de gastos de administración y ventas

Anuncio

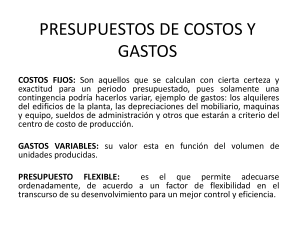

Evaluación de Proyectos de Inversión Sesión #7: Estudio financiero (4) – Presupuestos de gastos de administración y ventas y presupuesto de gastos financieros Contextualización Con los presupuestos ventas y de costo de lo vendido, el siguiente paso es proyectar los gastos de las áreas no productivas pero necesarias para la operación de la empresa. Se deberá generar el presupuestos de gastos de administración y venta así como el presupuesto de gastos financieros. Introducción El estudio financiero arma los elementos de los estados financieros proforma para evaluar la factibilidad del proyecto. Las áreas de soporte al proceso productivo para promover la venta de productos y también para administrar los recursos asegurando que las operaciones cotidianas se den sin contratiempos generan los gastos de administración y venta, se deben presupuestar para ver si los ingresos podrán cubrirlos y dejarle utilidades a la organización. Si las organizaciones utilizan créditos o préstamos tendrán costos por intereses, los cuales constituyen los gastos financieros que se deben presupuestar lo más acertadamente posible. Recuerda que la finalidad de generar los presupuestos es armar con ellos el estado de resultados proforma para la evaluación del proyecto. Explicación Presupuesto de gastos de administración y venta Gastos de ventas: todos estos egresos de las área de las organizaciones dedicadas a vender los bienes y servicios que produce; incluyen salarios y comisiones, gastos de representación (transporte, comunicación, viáticos, etc.) así como el gasto en publicidad y mercadotecnia. Normalmente, los vendedores trabajan por comisiones sobre el volumen de ventas, por lo que éste es un gasto variable. Para publicidad y mercadotecnia se asigna, casi siempre, un porcentaje de las ventas presupuestadas, por lo que se puede considerar un gasto variable y proporcional al volumen de ventas. Presupuesto de gastos de administración y ventas Gastos de administración: los relacionados al personal administrativo de la empresa donde trabajan y las herramientas y materiales que requieren, normalmente son gastos fijos; los más típicos son: Sueldos, salarios y prestaciones. Depreciación de equipo de oficina. Servicios (electricidad, agua, teléfono). Mantenimiento de oficina. Seguros. Amortizaciones. Artículos de oficina. Gastos varios. Presupuesto de gastos de administración y ventas Hay muchos tipos de organizaciones con diferentes necesidades operacionales y sería muy difícil tener una fórmula específica para calcular el presupuesto de gastos de administración y ventas. Se debe armar basado en las políticas de la empresa sobre remuneraciones a vendedores y sus gastos de representación, asignación para publicidad (normalmente variables) y las partidas necesarias para la operación del área administrativa (normalmente fijas). Presupuesto de gastos de administración y ventas En el sentido más general se podría establecer la siguiente fórmula guía: PGAV = PV x GVAVu + GFAV Donde: PGAV = Presupuesto de gastos de administración y ventas. PV = Presupuesto de ventas (en $). GVAVu = Tasa de aplicación de gastos variables de admon. y ventas. GFAV = Gastos fijos de administración y ventas. La tasa de aplicación de gastos de administración y ventas es la suma de los porcentajes sobre las ventas que se aplican para los gastos variables y los gastos fijos son la suma de las partidas independientes de las ventas. Presupuesto de gastos financieros Gastos financieros: son los intereses, comisiones y otros cargos relacionados a los créditos, préstamos, bonos y otras formas externas de financiamiento a las que pueden recurrir las organizaciones para obtener recursos para mantener o expandir sus operaciones. Los esquemas de financiamiento y sus costos varían dependiendo de las necesidades de la organización y sus negociaciones con la institución financiera que provea los fondos, lo que nos permite establecer una fórmula para calcular presupuesto de gastos financieros; sin embargo, ya que las condiciones se conocen al firmar los contratos de financiamiento, sólo hay que sumar los egresos estipulados en los mismos para el período proyectado para obtener el presupuesto. Conclusión El presupuesto de gastos de administración y ventas proyecta cuántos recursos se destinará a las áreas no productivas necesarias para la venta de los bienes y servicios que produce la organización, así como la administración que asegure su operatividad. Se debe cubrir los requerimientos de la organización pero, al mismo tiempo, no gastar de más para minimizar su impacto en las utilidades y, por ende, lograr que éstas se maximicen. El presupuesto de gastos financieros proyecta los costos que le genera a la organización el utilizar fuentes externas de financiamiento para sus actividades. Reto: es lograr presupuestos bien fundamentados para mejorar la eficiencia en el flujo de efectivo de la organización al saber por anticipado cuándo se requerirá de recursos para cubrir estos rubros de egreso. Bibliografía Baca, Gabriel. (2006). Evaluación de Proyectos, Quinta Edición. México: McGraw Hill Interamericana. Ocampo, José E. (2006). Costos y Evaluación de Proyectos. México: Compañía Editorial Continental.