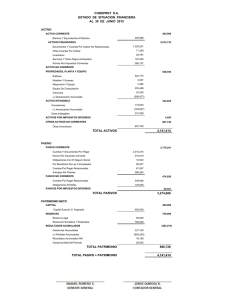

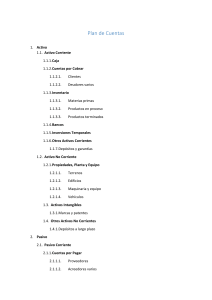

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES ARAGÓN LICENCIATURA EN DERECHO INTRODUCCIÓN A LA CONTABILIDAD TRABAJO ESCRITO QUE PRESENTA: SARAHÍ ANGELES CRUZ GRUPO: 2007 MAESTRO: SERGIO GARCIA MARTINEZ “ CONCEPTOS ” ● PARTES Y ESTRUCTURA DEL BALANCE COMPARATIVO El balance comparativo es aquel documento que muestra la evolución que se produce entre dos balances, comparando activo, pasivo y capital. Nos revelan aumentos o disminuciones netas de las partidas contables, sean del grupo de activos, pasivos o de capital. Fórmula que se compone de activo, pasivo y capital (conocido también como patrimonio neto): Permite hallar el origen del aumento o disminución del patrimonio neto, ya sea vía del activo, del pasivo, o de ambos a la vez, que es como se da en el caso expuesto. ● PARTES Y ESTRUCTURA DEL BALANCE GENERAL EN FORMA DE CUENTA Un balance general se compone de activos, pasivos y capital contable. El reporte se divide en dos partes, primero se colocan los activos y después los pasivos, y el orden de cada uno de los componentes de ellos dependerá de su liquidez: de mayor a menor. ● EN QUÉ CONSISTE EL ESTADO DE PÉRDIDAS Y GANANCIAS El estado de pérdidas y ganancias de una empresa detalla los ingresos, los gastos de capital y los gastos operativos en los que se incurre durante un período determinado.