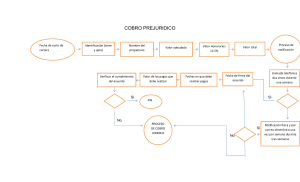

Secretaría de Tránsito y SeguridadLVia1 Barranquilla ASUNTO: PRESCRIPCION DE COMPARENDO MERCEDES ACOSTA CAMPO, identificado (á) con Cédula de Ciudadanía C.C. 26853396. En ejercicio de derecho de petición consagrado en el artículo 23 de la Constitución Política de Colombia y con el lleno de los requisitos del artículo 5, 15 y 16 del Código de lo Contencioso Administrativo ley 1437 de 2011 modificado por el artículo 1 de la ley 1755 de 2015 del Código de lo Contencioso Administrativo ley 1137 de 2011, basado en lo siguiente: Según el artículo 159 de la Ley 769 de 2002 que establece: "La ejecución de las sanciones que se impongan por violación de las normas de tránsito, estará a cargo de las autoridades de tránsito de la jurisdicción donde se cometió el hecho, quienes estarán investidas de jurisdicción coactiva para el cobro, cuando ello fuere necesario y prescribirán en tres años contados a partir de la ocurrencia del hecho y se interrumpirá con la presentación de la demanda". Por tal motivo, solicito a ustedes igualmente la prescripción del proceso de cobro coactivo de los comparendos No.F00264575, F00265076, F00266989, F00267139 Del Sistema Integrado de información sobre multas y sanciones por infracciones de tránsito SIMT. Respetuosamente me dirijo a su despacho con el fin de solicitarle: HECHOS. 1. Dicho lo anterior en el primer párrafo, solicito la prescripción de estos comparendos ya que prescriben por su tiempo, y tienen más de tres (3) de las infracciones de tránsito Nro. F00264575, F00265076, F00266989, F00267139,por parte del Inspector de Tránsito encargado o el Jefe de la Secretaría respectivo, por los siguientes motivos: 2. ley 1066 del 2006, artículo 817, la acción de cobro de las obligaciones fiscales prescribe en el término de cinco años, contados a partir de la fecha que se hicieron legalmente exigibles. 3. Según el "Artículo 38 Salvo disposición especial en contrario, la facultad que tienen las autoridades administrativas para imponer sanciones caduca a los tres (3) años de producido el acto que pueda ocasionarlas. Desde este lado también las multas (No. F00264575, F00265076, F00266989, F00267139.han caducado por su tiempo. Adicionalmente, téngase en cuenta que el artículo 161 de la Ley 769 de 2002 está vigente, es así como la autoridad de tránsito cuenta con un término de seis meses para evitar que opere la caducidad, la cual se interrumpe con la celebración de la audiencia. Adicionalmente, se precisa que de acuerdo con los términos previstos en el Capítulo IIII del Código Nacional de Tránsito, dentro de ese mismo lapso debe producirse la resolución sancionatoria ejecutoriada. La prescripción podrá decretarse de oficio, o a solicitud del deudor. Establece el Artículo 5° de la Ley 1066 de 2006: Las entidades públicas que de manera permanente tengan a su cargo el ejercicio de las Actividades y funciones administrativas o la prestación de servicios del Estado colombiano y Que en virtud de estas tengan que recaudar rentas o caudales públicos, del nivel nacional, Territorial, incluidos los órganos autónomos y entidades con régimen especial otorgado por la Constitución Política, tienen jurisdicción coactiva para hacer efectivas las obligaciones exigibles a su favor y, para estos efectos deberán seguir '!el procedimiento descrito en el Estatuto Tributario. Se tiene entonces que es imperativo que entidades como las Secretarías de Tránsito y Transporte, de carácter público, quienes de manera permanente tienen a su cargo el ejercicio de actividades y funciones administrativas; sigan, vigilen, respeten y protejan el procedimiento descrito en el Estatuto Tributario dentro de la jurisdicción coactiva. Ahora bien, establece el mencionado Estatuto Tributario en su artículo 817, modificado por la Ley 1739 de 2014, artículo 53: La acción de cobro de las obligaciones fiscales, prescribe en el término de cinco (5) años contados a partir de: La fecha de ejecutoria del respectivo acto administrativo de determinación o discusión. El inciso final de la norma antes citada fue modificado por el artículo 8° de la Ley 1066 de 2006, el texto vigente es: "La competencia para decretar la prescripción de la acción de cobro será de los Administradores de Impuestos o de Impuestos y Aduanas Nacionales respectivos, o de los servidores públicos de la respectiva administración en quien estos deleguen dicha facultad y será decretada de oficio o a petición de parte. (Subrayas fuera del texto original). Así mismo, este último párrafo fue aclarado por artículo 1° del Decreto Reglamentario 2452 de 2015, que estableció: La competencia para expedir el acto administrativo que decreta la prescripción de la acción de cobro establecida en el artículo 817 del Estatuto Tributario, será de los Directores Seccionales de Impuestos y/o Aduanas Nacionales o de los servidores públicos en quienes estos deleguen dicha facultad y se decretará de oficio tan pronto ocurra el hecho o, a solicitud de parte, dentro del término de respuesta al derecho de petición. (Subrayas y Negritas fuera del texto original). La ley 1066 de 2006 (antes mencionada), establece en su artículo 17: "Lo establecido en los artículos 8° y 9° de la presente ley para la DIAN, se aplicará también a los procesos administrativos de cobro que adelanten otras entidades públicas. Para estos efectos, es competente para decretar la prescripción de oficio el jefe de la respectiva entidad." (Subrayas y negritas fuera del texto original). Se tiene entonces que las normas transcritas son perfectamente aplicables a los procesos de Cobro coactivo que adelante la Secretaría de Movilidad como entidad pública con jurisdicción coactiva. En el proceso que en mi contra se adelanta fueron emitidas dos resoluciones sancionatorias No. F00264575, F00265076, F00266989, F00267139. Las cuales cobraron ejecutoria el mismo día en razón que la decisión se notifica por estrados; así las cosas, se tiene que los cinco años de que tratan las normas transcritas ya se cumplió, superando con creces el término de PRESCRIPCIÓN DE LA ACCIÓN DE COBRO. Y más aún si se tiene en cuenta que no ha sido interrumpida con la notificación del mandamiento de pago, pues la ley exige que sea de manera personal. De conformidad con las normas es deber del servidor público decretar la PRESCRIPCIÓN DE LA ACCIÓN DE COBRO "de oficio tan pronto ocurra el hecho..."1 Por lo cual, continuar la ejecución que en mi contra de adelanta, contraría lo establecido en la Ley y establece una falta disciplinaria para el servidor público encarga.do de decretarla, al respecto, el artículo 23 de la ley 734 de 2002 o Disciplinario Único dice: Artículo 23. La falta disciplinaria. Constituye falta disciplinaria, y por lo tanto da lugar a la acción e imposición de la sanción correspondiente, la incursión en cualquiera de las conductas o comportamientos previstos en este código que conlleve incumplimiento de deberes, extralimitación en el ejercicio de derechos y funciones, prohibiciones y violación del régimen de inhabilidades e incompatibilidades, impedimentos y conflicto de intereses, sin estar amparado por cualquiera de las causales de exclusión de responsabilidad contempladas en el artículo 28 del presente ordenamiento. Atención Les solicito por favor responder a este derecho de petición resolviendo cada solicitud punto por punto y no de manera general teniendo en cuenta el artículo 1 parágrafo único de la ley 1437 de 2011 que dice: Artículo 1° del Decreto Reglamentario 2452 de 2015 PARÁGRAFO. La autoridad tiene la obligación de examinar integralmente la petición, y en ningún caso la estimará incompleta por falta de requisitos o documentos que no se encuentren dentro del marco jurídico vigente y que no sean necesarios para, resolverla. En virtud de lo anterior se solicita: PETICIÓN: 3) 1) Solicito de conformidad con el artículo 817 del Estatuto Tributario se declare la PRESCRIPCIÓN DE LA ACCIÓN DE COBRO, de la resolución sancionatoria No. F00264575, F00265076, F00266989, F00267139 toda vez que han transcurrido más de 3 años sin que se haya hecho efectivo el cobro de esta obligación, tiempo el cual vale aclarar cuenta a partir de la fecha de expedición de la resolución sancionatoria emitida en mi contra pues desde esa fecha se hizo exigible la obligación. 2) Solicito de conformidad con el artículo 159 del código nacional de tránsito que en razón de que jamás se me notificó del mandamiento de pago tal y como lo establece el artículo ya mencionado. "Las sanciones impuestas, por infracciones a las normas de tránsito prescribirán en tres (3) años contados a partir de la ocurrencia del hecho; la prescripción deberá ser declarada de oficio y se interrumpirá con la notificación del mandamiento de pago. La autoridad de tránsito no podrá iniciar el cobro coactivo de Sanciones respecto de las cuales se encuentren configurados los supuestos necesarios para declarar su prescripción..." sea declarada la prescripción de la acción de cobro Solicito de manera respetuosa y para reforzar el numeral anterior, que, de NO acceder La administración a declarar la prescripción de la acción de cobro en razón a la No notificación del mandamiento de pago con motivo de haber notificado por Aviso, Solicito entonces que se me haga llegar copia de la Remisión "de la notificación por aviso tal y como lo establece el artículo 69 del CPACA. "Si no pudiere hacerse la notificación personal al cabo de los cinco .(5) días del envío de la citación, esta se hará por medio de aviso que se remitirá a la dirección, al número de fax o al correo electrónico que figuren en el expediente o puedan obtenerse del registro mercantil, acompañado de copia íntegra del acto administrativo. El aviso deberá indicar la fecha y la del acto que se notifica, la autoridad que lo expidió, los recursos que legalmente proceden, las autoridades ante quienes deben interponerse, los plazos respectivos y la advertencia de que la notificación se considerará surtida al finalizar el día siguiente al de la entrega del aviso en el lugar de destino... 4) De no existir copia de la guía de notificación de la remisión del acto administrativo Completo solicito frente a la evidente falta a la norma que se declare la prescripción de la acción de cobro y por ende sean borrados los comparendos de las plataformas correspondientes. a. Además, solicito como medio de pruebas las siguientes: Guías de notificación (Todas las que se hayan generado), Runt, Copia de Resolución Sancionatoria, Guías de Notificación de Mandamiento de Pago y Notificación por Aviso b. En consecuencia, de lo anterior se actualicen las bases de datos correspondientes de SIMIT, RUNT, así como todas aquellas donde aparezcan como deudor(a) de estas sanciones. c. En caso de resolvérseme negativamente la petición, se me expliquen las razones jurídicas y fácticas para que la Secretaría de Tránsito y Seguridad Vial "Barranquilla dé cumplimiento .a lo establecido en el Estatuto Tributario y la Ley 1066 de 2006. Cordialmente, MERCEDES ACOSTA CAMPO MERCEDES ACOSTA CAMPO CC.N 26853396