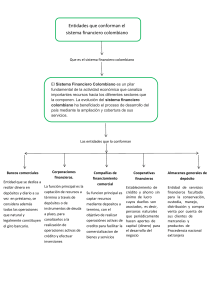

EL DINERO, EL BANCO DE LA REPÚBLICA Y EL SISTEMA FINANCIERO COLOMBIANO 2.1- HISTORIA DEL DINERO, DEFINICIÓN Y FUNCIONES. HISTORIA DEL DINERO El dinero no existió siempre: las comunidades primitivas no lo conocían, ni lo necesitaban, pues administraban sus bienes de forma común y tribal. Esto cambió durante la llamada Revolución Neolítica, en la que el sedentarismo y la agricultura cambiaron los modos de vida del hombre, dando así origen a la propiedad privada y a la necesidad del intercambio, ya que la producción agrícola suministraba un conjunto poco variable de bienes comestibles. De esa manera surgió el trueque, primer sistema de intercambio de mercancía, que consistía en cambiar directamente unos bienes por otros: el pescador ofrecía su excedente en pescados al agricultor y éste a cambio le ofrecía su excedente en frutos. Pero este sistema, que funciona relativamente bien en comunidades pequeñas de pocas necesidades, presentaba muchos inconvenientes a mayor escala: el trueque no tenía una escala única de valor, dependía siempre de aquello que a los demás les gustara o necesitaran, y no permitía el ahorro. Por ejemplo: ¿Qué hacía el pescador si el agricultor no quería ya más pescado? ¿Cuántos pescados equivalen a cuántas manzanas? ¿Qué hacer con los pescados que nadie quiere y que mañana estarán podridos? Para resolver estos inconvenientes, ciertos bienes comenzaron a emplearse como medio de pago, ya que tenían una demanda constante y eran más duraderos. Así, las sociedades que conocieron la Edad de los Metales, como los reinos antiguos de Mesopotamia (alrededor del año 2.500 a. C.), emplearon diversos minerales preciosos: oro, plata, etc., que podían guardarse y que eran universalmente aceptados. Pero surgió entonces, por ejemplo, el inconveniente de que las pepitas de oro no siempre tenían la misma concentración del metal, o a veces no eran oro sino algún otro mineral similar pero menos valioso. Para evitarlo, en la antigua China alrededor del año 1000 a. C., se forjaban pequeñas espadas o herramientas con el metal y se las empleaba como moneda de intercambio en lugar del mineral en estado crudo. Pero un mejor sistema surgió alrededor del siglo VI o V a. C., con la acuñación de las primeras monedas: un proceso que consistía en trabajar el metal precioso de manera tal que la autoridad del rey certificara su valía verdadera (su contenido de oro, plata o lo que fuera), imprimiéndole generalmente el rostro del monarca y alguna inscripción o glifo oficial. Así nació la primera forma de dinero, simultáneamente en China, India y Lidia (Anatolia). Desde entonces, el dinero no ha parado de cambiar de forma. Cada imperio emitía su propia moneda y algunas eran tan codiciadas que eran asumidas como propias por sus reinos vecinos. Los primeros billetes se emitieron en China, alrededor del siglo IX, como una forma de movilizar grandes cantidades de monedas que no era práctico llevar consigo en la calle. Los primeros billetes europeos surgieron en Suecia en 1661, de la mano del surgimiento de los bancos y del crédito: el Banco de Estocolmo, dirigido por el holandés Johan Palmstruch (1611-1671), entregaba a quienes depositaban en él sus metales preciosos un recibo que podía guardarse o negociarse, y que funcionó como el primer vale de la historia. Hasta 1970, las distintas monedas del mundo estaban respaldadas en el patrón oro, es decir, que el dinero en circulación en un país era reflejo de la cantidad de oro que hubiera en su banco central. De modo que, al menos en principio, uno podía tomar un billete y acudir al banco para retirar su valor en oro. En la actualidad esto último ya no es necesario, dado que el complejo sistema económico asigna valor a unas monedas por encima de otras dependiendo de su demanda: mientras mayor confianza haya en el valor de una moneda, más se la codiciará por encima de las demás, y esto es lo que distingue a las monedas “fuertes” de las “débiles”. DEFINICIÓN DE DINERO: Es todo activo o bien que es generalmente aceptado como medio de pago por los agentes económicos para sus intercambios. Surge en la historia para suplir la escasa eficiencia del trueque, que empezó a utilizarse en el neolítico con los primeros asentamientos humanos. FUNCIONES DEL DINERO: El dinero, a grandes rasgos, cumple con las siguientes tres funciones: - - Sirve como medio de intercambio. Facilitando así las transacciones comerciales y evitando las dificultades para asignar un valor común, propias del trueque. Además, es aceptado por toda la comunidad sin distinción, y es un bien liviano, fácil de transportar y de acumular. Sirve como unidad de cuenta. Esto es, como una unidad de medida para expresar el valor de bienes y servicios, y así poder establecer una escala respecto a qué cosa es barata y qué cosa es costosa. Además, permite expresar en términos comunes el ahorro, las deudas, etc. - Sirve para preservar el valor. Ya que normalmente no se deteriora de un día para otro, ni es perecedero a corto y mediano plazo, de modo que el dinero recibido en las ventas de hoy puede ser usado la semana que viene para comprar otros bienes o servicios. Esto permite el ahorro, la inversión, el préstamo, etc. 2.2- CLASES DE DINERO. Existen diversas formas de dinero, dependiendo de su presentación y del sistema empleado para sostener su valor. Así, podemos distinguir entre: - - - - - Dinero mercancía o “real”. Se conoce así al dinero que consiste en bienes o mercancías de valor propio, intercambiables por otras y también utilizables en sí mismas. Es el caso de los granos de cacao con que comerciaban ciertas culturas precolombinas. Dinero representativo. El dinero cuyo valor no es propio, sino de intercambio, es decir, que representa un valor respaldado en algún activo “real”: petróleo, oro, plata o incluso otras monedas de mayor valor, como el dólar empleado para las reservas internacionales de los países. Dinero “fíat” o por decreto. Carente de valor intrínseco, este dinero es decretado por el Estado y obtiene su valor de la confianza en la solidez económica del Estado. Es el caso del dólar, el yen, el euro y muchas de las monedas más fuertes del mundo. Dinero fiduciario. Su nombre proviene de la voz latina fiducia, traducible como “confianza”, ya que justamente su valor proviene de la confianza que la comunidad deposita en él. De modo que no está respaldado en ningún bien de valor intrínseco, sino en una promesa de pago por parte del ente emisor. Visto así, funciona de modo similar al dinero fíat, y es el modelo predominante de moneda de reserva en el mundo entero. Dinero electrónico o e-money. En este caso se trata de dinero que no posee una forma tangible de presentación, sino que existe dentro de sistemas informáticos y se emite de manera electrónica. Este es el caso del dinero movilizado en transferencias bancarias de dinero, y también de divisas electrónicas como el bitcoin. 2.3- LA DEMANDA Y OFERTA DE DINERO. La demanda es la cantidad de bienes que se comprarán por un precio razonable en un determinado periodo de tiempo. La demanda está influida por muchos factores, entre los que destaca el precio. Existe una relación inversa entre el precio y la demanda: un aumento del precio provoca una disminución de la demanda, y viceversa. Esta relación inversa entre el precio y la demanda se denomina ley de la demanda. Además del precio, los factores no relacionados con el precio tienen un impacto significativo en la demanda. Entre los factores ajenos al precio se encuentran los gustos de los consumidores (por ejemplo, la demanda de productos de moda aumenta considerablemente), el número de compradores (un aumento del número de compradores provocará un aumento de la demanda), la renta de los compradores (para la mayoría de los bienes, excepto los de baja calidad, la demanda aumenta con la renta), las expectativas (por ejemplo, la demanda de un bien disminuye si se sabe que pronto estará a la venta) los precios de los bienes relacionados (por ejemplo, un aumento del precio del café aumenta la demanda de té). La oferta es la cantidad de bienes vendidos por un productor en el mercado. Cuanto más alto sea el precio, más productos querrán poner los productores en el mercado, y viceversa. La relación directa entre el precio y la cantidad del producto ofrecido se denomina ley de la oferta. Los principales factores que afectan a la oferta, al igual que a la demanda, son los precios y los factores no relacionados con los precios. Los factores no relacionados con el precio son: el precio de los recursos (su reducción reducirá los costes de producción y aumentará la oferta, y viceversa), la tecnología (su mejora reducirá el precio de los recursos), los impuestos y las subvenciones (los impuestos más altos aumentan los costes de producción y reducen la oferta), el precio de otros bienes (los productores pueden reducir la producción de bienes si aumenta la demanda de sus bienes sustitutivos). La demanda y la oferta en una economía ideal (de equilibrio) deberían ser iguales, en una real deberían ser comparables, y la convergencia regulada de estos parámetros puede ser realizada (regulada) por instrumentos de política monetaria. Dichos instrumentos son: tasa de refinanciación, préstamos liquidativos, depósitos hasta una semana, swap de moneda, depósitos a dos semanas, etc. Para regular la circulación de mercancías, se debe conocer la cantidad necesaria de dinero. El punto de partida para calcular la cantidad de dinero necesaria es la suma de los precios de los bienes que se van a vender en un período determinado, por ejemplo, un año. Por tanto, cuantos más bienes, más unidades monetarias se requieren para su venta. 2.4- EL BANCO DE LA REPÚBLICA. ANTECEDENTES Después de varios intentos, en junio de 1880 el Gobierno creó el Banco Nacional, para que actuara como su banquero y promoviera el crédito público. La función de banquero consistía en prestar al Gobierno los servicios de consignación de los fondos públicos o de Tesorería, crédito, colaboración en la contratación de préstamos internos y externos y la administración de los títulos de deuda pública. También había sido encargado de la emisión de billetes. Pero en 1894 debió ser liquidado por el Congreso, debido a excesos registrados en la capacidad de emisión. Años más tarde fue creado el Banco Central de Colombia, el cual funcionó de 1905 a 1909, y luego fue liquidado por idénticas razones que el anterior. La primera Guerra Mundial trajo a Colombia graves dificultades económicas y financieras que no mejoraron con el advenimiento de la paz. Las perspectivas de las entidades bancarias durante las dos primeras décadas del siglo XX no eran halagüeñas por el desorden monetario existente: se emitía dinero sin control y las reservas de los bancos estaban dispersas. Además, se carecía de un sistema formal de garantías y respaldo gubernamental para los bancos. La anterior situación precipitó la crisis de los años 1922 y 1923 que evidenció la escasez de medio circulante. Se hacía apremiante la necesidad de dar solidez y estabilidad a la moneda y al crédito mediante un banco central sólido y consistente. La Misión Kemmerer En marzo de 1923, el presidente Pedro Nel Ospina contrató un grupo de expertos presidido por el profesor Edwin Walter Kemmerer, que más tarde se llamó la Misión Kemmerer. La primera actividad de esta misión fue el estudio de nuestra realidad económica mediante el contacto y discusión con cámaras de comercio, sociedades de agricultores y agentes oficiosos regionales. Luego, sin que se tratara de un trasplante de normas y organización vigentes en otras economías ni de innovación total, la misión condujo al ordenamiento de lo aprovechable en las leyes dictadas el año anterior, como base para la elaboración del estatuto orgánico de la entidad que iba a nacer. CREACIÓN DEL BANCO DE LA REPÚBLICA Mediante la Ley 25 de 1923 se creó el Banco de la República, como banco central colombiano. Se organizó como sociedad anónima con un capital original de $10 millones oro, de los cuales un 50% lo aportó el Gobierno y la diferencia los bancos comerciales nacionales, extranjeros y algunos particulares. A esta entidad se le confió, en forma exclusiva, la facultad de emitir la moneda legal colombiana, se le autorizó para actuar como prestamista de última instancia, administrar las reservas internacionales del país, y actuar como banquero del Gobierno. La Junta Directiva del Banco, conformada por 10 miembros, representantes del sector privado y del Gobierno, fue encargada por la misma Ley, de ejercer las funciones de regulación y control monetario bajo estrictos parámetros de ortodoxia financiera. Se le encomendó, además, fijar la tasa de descuento y la intervención para controlar las tasas de interés. La creación del Banco de la República constituye un elemento fundamental en la organización económica e institucional del país. Con el paso de los años, esta institución ha experimentado cambios importantes que han buscado adecuarla a una economía en permanente proceso de crecimiento y actualización. 2.5- EL SISTEMA FINANCIERO COLOMBIANO. El sistema financiero colombiano está conformado por los establecimientos de crédito (EC), las entidades de servicios financieros (ESF) y otras entidades financieras, las cuales, en su mayoría, se han agrupado mediante la figura de los conglomerados financieros, haciendo presencia tanto en el ámbito interno como externo. Luego de la crisis financiera de finales de la década de los noventa, este sector se ha venido fortaleciendo gracias, entre otras cosas, a la regulación del gobierno nacional y de la Superintendencia Financiera de Colombia (SFC), lo que se ha reflejado en buenos indicadores de rentabilidad, riesgo y solvencia. La presente nota contiene cinco secciones adicionales a esta introducción. En la primera se analiza la estructura del sistema financiero colombiano. En la segunda sección se profundiza en los conglomerados financieros, dada la relevancia que han adquirido en los años recientes. Luego, se describe el funcionamiento de la red de seguridad del sistema financiero. En la cuarta, se estudian los principales indicadores financieros con el fin de ofrecer una visión general del comportamiento del sistema. ESTRUCTURA DEL SISTEMA FINANCIERO COLOMBIANO El sector financiero colombiano está conformado por las instituciones financieras y sus fondos administrados. Bajo la vigilancia de la Superintendencia Financiera se encuentran las siguientes clases de instituciones: i) los establecimientos de crédito (EC); ii) las sociedades de servicios financieros (SSF) y, iii) otras instituciones financieras. La principal función de los establecimientos de crédito es la de canalizar recursos de los agentes superavitarios de la economía hacia los deficitarios, mediante la captación de fondos del público en moneda legal, para su posterior colocación por medio de préstamos y otras operaciones activas. Después de la crisis de finales de los años noventa, y dadas las liquidaciones y fusiones de varios EC, su número se ha reducido (de 105 entidades en 1998 a 56 en diciembre de 2012) y su concentración ha venido aumentando, en tanto que el valor total de sus activos como proporción del producto interno bruto (PIB) se ha mantenido alrededor del 56%. Además de los EC, el sistema financiero está conformado por las sociedades de servicios financieros (SSF), las cuales son consideradas instituciones financieras, que, si bien prestan todo tipo de servicios de tal naturaleza, no cumplen con la labor tradicional de intermediación de recursos. En particular, el papel de este grupo de entidades es el de prestar asesoría financiera especializada en la administración de recursos. Desde el punto de vista normativo a este grupo pertenecen instituciones como las sociedades fiduciarias, los almacenes generales de depósito, las sociedades administradoras de fondos de pensiones y cesantías, y las sociedades de intermediación cambiaria y de servicios financieros especiales ; sin embargo, para efectos de agrupar aquellas entidades que administran no solo recursos propios, sino también de terceros, se pueden adicionar las sociedades comisionistas de bolsa (SCB) y las sociedades administradoras de inversión (SAI). Los riesgos que se generan en la actividad de las SSF difieren de los que se originan en la labor de intermediación de los EC, ya que en las primeras su labor es de medio y no de resultado. Riesgos como el operacional, el legal y el de reputación se hacen críticos en la segunda clase de entidades, ya que la mayoría se orienta a administrar recursos. FUNCIONAMIENTO DE LAS INSTITUCIONES FINANCIERAS los conglomerados financieros en su forma de funcionamiento el sistema financiero colombiano ha venido evolucionando de un esquema de banca especializada hacia uno más cercano a la multibanca. En efecto, a partir de la Ley 45 de 1990 se introdujo en el país el modelo de matrices y filiales, con el objetivo de eliminar desventajas de una banca especializada y al tiempo contar con algunos beneficios de la banca universal, de tal manera que se tuviera control sobre aspectos como: i) la regulación y supervisión de los conflictos de interés que se pudieran generar; ii) la posible existencia de piramidación de capital, y iii) la presencia del riesgo de contagio. Por otra parte, y para efectos de consolidar la información, mediante la Ley 222 de 1995 se realizaron importantes modificaciones al Código de Comercio, lo cual afectó el modelo de organización del sistema financiero. En tal sentido, se definió el concepto de “grupo empresarial”, respondiendo no solo al criterio de subordinación, sino también al de unidad de propósito y dirección. Ello llevó a institucionalizar la figura de holding para sociedades financieras y no financieras bajo la denominación de grupo, antes señalada. RED DE SEGURIDAD DEL SISTEMA FINANCIERO COLOMBIANO (RSF) Esta red es un conjunto de normas, procedimientos, mecanismos e instituciones que tienen el propósito de preservar la estabilidad del sistema financiero. La RSF se establece con el fin de facilitar la coordinación entre las entidades responsables del buen funcionamiento del sistema financiero, buscando reducir la probabilidad de quiebra de las entidades financieras y, en caso de que esto ocurra, evitar el contagio a las demás (BID, 2010). Estas labores son fundamentales, ya que en un evento de crisis cada institución debe tener claras sus funciones y debe haber un buen manejo de la información con el fin de aumentar la rapidez en las intervenciones, procurando reducir al máximo los efectos sobre los demás agentes económicos. Los participantes de la RSF son: el Ministerio de Hacienda y Crédito Público (MHCP), la SFC, el Autorregulador del Mercado de Valores (AMV), los fondos de garantías (Fogafin y Fogacoop) y el Banco de la República. Cabe anotar que la Ley 795 de 2003, la cual se encuentra reglamentada por el Decreto 1044 de 2003, creó el Comité de Coordinación para el Seguimiento al Sistema Financiero (CCSSF), el cual está integrado por representantes de algunas de las entidades mencionadas (no incluye al representante del AMV ni al de Fogacoop) y actúa como instrumento de enlace y coordinación. Dicho Comité tiene asignadas actividades tales como: divulgar información relevante para el ejercicio de las funciones de las entidades que lo componen; promover de manera oportuna y coordinada las actuaciones definidas en el comité para cada entidad; solicitar a las entidades del Estado la información que considere necesaria para cumplir con sus objetivos; realizar estudios técnicos y jurídicos que fundamenten la expedición de normas de regulación o supervisión de las entidades, entre otras. INDICADORES RECIENTES DE LOS ESTABLECIMIENTOS DE CRÉDITO El sistema financiero colombiano ha exhibido una expansión en la última década, sustentada tanto en la creciente intermediación tradicional realizada por los EC, como en la oferta de otros servicios financieros (e. g.: avales y garantías, leasing y factoring), los cuales cada vez cobran mayor relevancia. En este proceso el gobierno nacional y la SFC han desempeñado un papel crucial en el fortalecimiento de los estándares de solvencia12, en las normas que han facilitado consolidar los conglomerados financieros y en las medidas que han aumentado la confianza de los ahorradores. De la misma manera, ha sido de gran importancia la entrada de nuevos agentes al mercado (especialmente extranjeros) y los procesos de fusiones y adquisiciones. El Gráfico 2 muestra que la expansión del activo ha estado acompañada por una mayor capitalización de los EC, lo cual se ha reflejado en mayores niveles de patrimonio. A partir de 2004 se observa una expansión en este último, el cual pasó de representar el 11,6% del activo total en marzo de ese año, a tener un valor equivalente de 14,6% al finalizar el cuarto trimestre de 2012. Lo anterior significa que el crecimiento de los activos no ha generado un incremento en la razón de apalancamiento (activos totales/patrimonio).