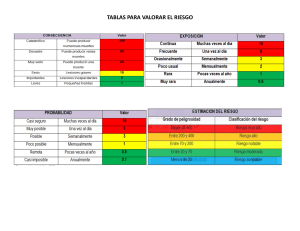

TEORIA RIESGO DE CRÉDITO ¿Qué es el Riesgo de Crédito? Es la posibilidad de que una entidad o individuo que ha prestado dinero o extendido crédito a otro (el deudor) no cumpla con sus obligaciones de pago. En otras palabras, es el riesgo de que el deudor no pague el principal o los intereses adeudados de acuerdo con los términos del contrato. Es la probabilidad de pérdida futura derivada del incumplimiento en tiempo y/o forma de las obligaciones crediticias del cliente como consecuencia del empeoramiento de sus circunstancias económicas. Definiciones: Decisión: es el trabajo del banquero para que sea confiable para el depositante Ejecutivo de Negocios: personal calificado para los cuentabientes. Calidad de Administración: tiene la capacidad para manejar y controlar el riesgo de crédito. Calidad de la Cartera: se maneja con procedimientos políticas y controles: TIPOS DE RIESGOS DE CRÉDITO: Riesgo de impago: riesgo fallido o de default. Es la posibilidad de incurrir en una pérdida si la contrapartida de una transacción no cumple plenamente las obligaciones financieras, acordadas por contrato. Riesgo de migración: cuando se produce una rebaja en la calificación crediticia. Riesgo de exposición: se entiende como la incertidumbre sobre los futuros pagos que se deben. Este riesgo puede estar asociado a la actitud del prestatario o bien a la evolución de variables del mercado. Riesgo de colateral: conocido como el riesgo de la tasa de recuperación, que varía según haya o no garantías o colateral en la operación. Riesgo de tasa de recuperación: se refiere a la incertidumbre asociada con la cantidad que se recuperará de una inversión o activo en caso de que el deudor o emisor de un instrumento financiero incumpla con sus obligaciones de pago. Este tipo de riesgo está relacionado principalmente con inversiones en bonos, préstamos o cualquier forma de inversión en la que se espera recibir pagos periódicos o una suma total al vencimiento. Riesgo de Concentración: El riesgo de concentración se refiere a la exposición excesiva de una entidad, como un banco, una empresa o un fondo de inversión, a un conjunto limitado de activos, contrapartes, mercados o áreas geográficas. Cuando una entidad concentra una parte significativa de sus recursos en un solo lugar, se vuelve más vulnerable a eventos adversos que puedan afectar esa concentración específica. PROCESO DE CRÉDITO MANUAL DE CRÉDITOS: EVALUACIÓN DE SOLICITANTES Y DEUDORES: ESTRUCTURACIÓN: 1. 2. 3. 4. 5. 6. 7. Monto del crédito Programación del desembolso Forma del Pago de Capital Periodo de gracia Tasa de interés Plazo Destino del crédito SEGUIMIENTO: 1. Proceso 2. Políticas y Controles 3. Riesgos RECUPERACIÓN: ACTIVOS CREDITICIOS: PROCESOS CREDITICIOS: se refieren al cálculo de la cantidad de pérdida que se espera incurra en una inversión, préstamo, cartera de crédito o cualquier otro tipo de activo financiero. Las pérdidas esperadas se utilizan en el contexto de la gestión de riesgos financieros, particularmente en la evaluación y mitigación del riesgo de crédito. El cálculo de las pérdidas esperadas implica considerar varios factores, incluidos: 1. Probabilidad de incumplimiento: Esta es la probabilidad de que el deudor o emisor de un activo financiero no cumpla con sus obligaciones de pago. Esta probabilidad se basa en la calidad crediticia del deudor, su historial de crédito, la salud financiera, el entorno económico y otros factores. 2. Monto de pérdida en caso de incumplimiento: Esta es la cantidad esperada que se perdería en caso de incumplimiento. Puede ser el valor nominal del préstamo o activo menos el valor de mercado actual o el valor de recuperación de garantías si las hubiera. 3. Horizonte de tiempo: Se refiere al período de tiempo durante el cual se calculan las pérdidas esperadas. Puede ser a corto plazo (por ejemplo, un año) o a largo plazo (varios años). El cálculo de las pérdidas esperadas se realiza mediante la siguiente fórmula básica: formula PE = PD x LGD x EAD GESTIÓN DEL RIESGO: Esto puede incluir pérdidas financieras, daños a la reputación de la organización o perjuicios a los empleados. TIPOS DE GESTIÓN DEL RIESGO Aceptación del riesgo Transferencia del riesgo Evitar el riesgo Reducción del riesgo y prevención de pérdidas Compartir el riesgo El proceso de gestión del riesgo es un enfoque sistemático y estructurado que las organizaciones siguen para identificar, evaluar, mitigar y monitorear los riesgos a los que están expuestas. A continuación, se describen los pasos típicos en el proceso de gestión del riesgo: PROCESO DE GESTIÓN DEL RIESGO Identificar los riesgos potenciales que podrían afectar a la organización. Esto incluye riesgos financieros, operativos, estratégicos, de cumplimiento, cibernéticos, ambientales, sociales y otros. Evaluación de riesgos: Evaluar la probabilidad y el impacto de cada riesgo identificado. Esto implica determinar cuán probable es que ocurra un riesgo y cuál sería su impacto en la organización si se materializa. Tratar y gestionar el riesgo: clasificar los riesgos en función de su gravedad y prioridad, lo que ayuda a centrar los esfuerzos de gestión en los riesgos más significativos. Mitigación de riesgos: Desarrollar estrategias y planes para reducir, transferir o eliminar los riesgos identificados. Esto puede implicar la implementación de controles, políticas, procedimientos o cambios en las operaciones para minimizar el impacto y la probabilidad de los riesgos. Monitoreo y seguimiento: Establecer un sistema de monitoreo continuo para supervisar los riesgos y evaluar si las medidas de mitigación están funcionando según lo previsto. HERRAMIENTAS DE IDENTIFICACIÓN Registro De Riesgos Matriz Lluvia De Ideas EVALUACIÓN DEL RIESGO DE CRÉDITO RIESGO INHERENTE: La evaluación del riesgo inherente es un paso fundamental en el proceso de gestión del riesgo, ya que ayuda a la organización a comprender los riesgos fundamentales a los que está expuesta. A partir de esta comprensión, la organización puede desarrollar estrategias y medidas de mitigación para reducir o gestionar estos riesgos a niveles aceptables. En última instancia, el objetivo de la gestión del riesgo es reducir el riesgo residual (el riesgo que queda después de la implementación de estrategias de mitigación) a un nivel que la organización considere aceptable y compatible con sus objetivos y tolerancia al riesgo. CARACTERÍSTICAS DEL MERCADO: PARTICIPACION: HISTÓRICO: REGLAMENTO PARA EL RIESGO DE CRÉDITO: https://drive.google.com/file/d/1cy5_88yxqK6Bku5T3X68UJVW4A7Exbr/view?usp=drive_link CASO PRÁCTICO El riesgo de crédito emana de la posible pérdida que la Compañía pueda tener, como resultado del incumplimiento de pago de sus clientes, como pérdida en las inversiones y principalmente con las contrapartes con las que tiene contratados instrumentos financieros derivados. La Compañía reconoce pérdidas crediticias esperadas para las cuentas por cobrar comerciales. Las pérdidas crediticias esperadas en estos activos financieros se estiman utilizando una matriz de provisión basada en la experiencia histórica de pérdidas crediticias de la Compañía, ajustada por factores que son específicos de los deudores, las condiciones económicas generales y una evaluación tanto de la dirección actual como de la previsión de condiciones en la fecha de reporte, incluyendo el valor temporal del dinero cuando sea apropiado. EVALUACION DE RIESGO DE CREDITO Grupo Bimbo, S.A.B. de C.V ENTIDAD: PERIODO DE EVALUACION 2022 1 EVALUACION DE RIESGOS IDENTIFICADOS IDENTIFICAR 2 PROBABILIDAD VER CRITERIO 3 IMPACTO VER CRITERIO 4 ESTABLECIMIENTO DE RESPUESTO MITIGADORES AL RIESGO 5 EVALUACION DE RIESGO RESIDUAL VER CRITERIO 6 RIESGO RESIDUAL VER FORMULAL MATRIZ DE EVALUACIÓN DE RIESGO MERCADO Riesgo Inherente Riesgo Probabilidad Impacto Inherent No. RIESGO INHERENTE 1 CAPACIDAD DE PAGO 2 1 2 2 CALIDAD DE DEUDORES 1 3 3 3 CONCETRACION DE LA CARTERA 2 3 6 4 TASA DE RECUPERACION 1 1 1 A B A*B Gobierno Ponderación Mitigadores del Riesgo Corporativo del control La Compañía reconoce una estimación de pérdidas reducir a través de la estimación de pérdidas crediticias esperadas para las cuentas por cobrar Comunicación constante con el comerciales. Las pérdidas crediticias esperadas en cliente, con la finalidad de evitar impago. estos acti vos financieros se estiman utilizando una Gestión de cobro constante y verificación 4 matriz de provisión basada en la expe riencia histórica de los límites de crédito. de pérdidas crediticias de la Compañía ajustada por factores que son específicos de los deudores, las condiciones económicas generales y una eva luación da a conocer en las tiendas de barrio comparadas con las lineas se recomienda que Bimbo logre de credito que maneja con los supermercados implementar facilidades de credito, apoyando a sus clientes en el surtido de tiendas de barrio, los productos que 4 necesiten o demanden. De esta forma, brindaran la posibilidad de aumentar sus ingresos y no depender de solamente un tipo de deudores, que en su caso seria las cadenas Para la Compañía un activo financiero está en situación de Tratar de reducir el limite de tiempo en 4 riesgo de impago cuando los compromisos de pago cuanto pagos para la compañía se recomienda el incremento en cuanto a contractuales presentan vencimientos mayores a 90 días. se considera los utlimos 3 años 2022-2021-2020 no 4 las ventas a los clientes o bien considerar han tenido incremento significativo en el saldo de sus aumentar mas la cartera de clientes clientes. C Riesgo Residual 1 1 2 0 (A*B)/C ENTIDAD: GRUPO BIMBO S.A.B DE C.V RIESGO INHERENTE PERIODO DE EVALUACION 2022 5 P R O B A B I L I D A D 4 3 3 6 1 2 2 1 1 2 3 4 5 SEVERIDAD No. Riesgos Probabilidad Severidad Punteo 1 Capacidad de pago 2 1 2 2 Calidad de deudores 1 3 3 3 Concentracion de la cartera 2 3 6 4 Tasa de recuperacion 1 1 1 Conclusión Derivado de la Gestión de riesgos se concluye que los riesgos mas importantes son Capacidad de pago, Calidad de deudores, Concentracion de la cartera y Tasa de recuperacion La concentracion de la cartera de la mayor probabilidad de impacto, ya que debe de tratar de reducir el tiempo de credito Calidad de deudores, debera de expandirse mas a las tiendas de barrio para acaparar mas clientes La capacidad de pago, la compañía debera ser contante en la verificacion de los limites de credito Tasa de recupeacion, Severidad Baja la entidad lo gestiona de forma adecuada, derivado de esto la severidad se considera baja y la entidad lo acepta ENTIDAD: GRUPO BIMBO S.A. B DE CV RIESGO RESIDUAL 2022 PERIODO DE EVALUACION 5 P R O B A B I L I D A D 4 3 2 1 1,1 2 1 2 3 4 5 SEVERIDAD No. Riesgos R Inherente Mitigadores R Residual 1 2 3 4 Capacidad de pago Calidad de deudores Concentracion de la cartera Tasa de recuperacion 2 1 2 1 1 3 3 1 2 0 1 1 Conclusión A consecua de Gestionar los Riesgos se evidencia que la severidad de los riesgos identificados disminuye y se espera que agregue valor a la entidad y se alcancen los objetivos de la entidad la capacidad de pago es el de mayor impacto, al aplicarle los mitigadores. El Riesgo Deterioro de Inventario severidad Medio, a aplicarle mitigadores se reduce en un 66% lo que apoya el gestionar este riesgo pues afecta directanente a mi cartera de clientes El Riesgo Tipo de Cambio severidad Medio, derivado de aplicar mitigadores se disminuye su severdiad o impacto ya que da confiabilidad a la compañía que estan funcionando bien El Riesgo Tasa de Interés, Severidad Baja, al gestiona y aplicar mitigadores este riesgo reduce el impacto en un considerando que reduce el riesgo a un nivela aceptablemente bajo, Conclusiones: Riesgo de liquidez La empresa conserva la liquidez necesaria, ya que posee un buen manejo del flujo de efectivo y se mantiene constantemente en monitoreo, así mismo mantiene líneas de crédito con el sistema bancario como un buen manejo de capital. Riesgo de Mercado: La empresa gestiona el riesgo de mercado de manera adecuada lo que permite una severidad media lo que implica que, aunque el riesgo de mercado podría tener un impacto significativo, no se espera que sea catastrófico. Riesgo de Crédito: La empresa monitorea de forma mensual el riesgo de crédito y realiza mediciones correspondientes, así mismo las operaciones que se realizan por medio de instrumentos financieros se manejan por el amparo de un contrato formal lo que permite tener una adecuada gestión a dicho riesgo. Riesgo Operacional: La gestión de riesgo operacional pretende proteger a la empresa de las posibles pérdidas que pueden afectar al funcionamiento de la entidad lo que puede causar pérdidas, se determinó que existe mayor probabilidad e impacto en las fallas en el proceso, sin embargo, existen factores que ayudan a disminuir la severidad. Riesgo País: Este riesgo es bajo y se deriva de que la empresa presenta condiciones políticas, económicas y sociales estables y favorables. Esto indica que hay menos probabilidades de que eventos adversos, como crisis económicas, inestabilidad política o cambios bruscos en las políticas gubernamentales, afecten significativamente las operaciones y el rendimiento financiero de la empresa. Riesgo Reputacional: Se hace referencia a la percepción de que la empresa tiene un riesgo limitado de experimentar daños significativos en su reputación, implica que la empresa está bien percibida por sus lideres y tiene medidas en marcha para mitigar posibles amenazas.