2010_077info.pdf

Anuncio

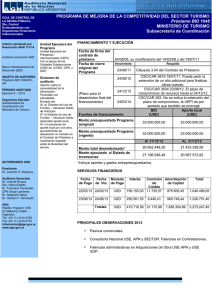

AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública INFORME EJECUTIVO I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: NÚMERO DE PRESTAMO: OBJETO del PRESTAMO ORGANISMO RESPONSABLE: ORGANISMO EJECUTOR: Director Nacional del Programa Coordinador General Banco Interamericano de Desarrollo y local BID 1648/OC-AR Incrementar la generación de divisas proveniente de la actividad turística tanto en el corredor de los Lagos como en el corredor Iguazú-Misiones Ministerio de Industria y Turismo. Secretaría de Turismo de la Nación. Secretario de Turismo: Dr. Carlos E. Meyer Ing. Eduardo J. Müller Objetivos del Programa Los Objetivos específicos del Programa son: 1) Mejorar la gestión y condiciones de visita de los atractivos turísticos-naturales, culturales y centros turísticos-en ambos corredores para atraer, retener y satisfacer al turista; 2) Mejorar los niveles de información sobre atractivos y actividades turísticas para redistribuir el flujo de visitantes y alargar la estadía; 3) Apoyar el desarrollo del producto turístico en los corredores y su comercialización en el mercado internacional para diversificar la composición de la demanda; y 4) Optimizar la organización y gestión de la administración turística a nivel nacional. Breve descripción de la operatoria del Programa El programa opera con una Unidad Ejecutora Central (Secretaría de Turismo) y tres Unidades Subejecutoras, (Secretaría de Obras Públicas, Administración de Parques Nacionales, Dirección Nacional de Vialidad). II.- FINANCIAMIENTO Y EJECUCIÓN (USD) 24-08-2005 Fecha de firma de contrato de préstamo: Vencimiento Fecha de cierre original del Programa Prórrogas otorgadas Fuentes de financiamiento vigente Monto Presupuestado Programa Monto total desembolsado al 31/12/09 Monto ejecutado al 31/12/09 24/08/2011 Nueva fecha cierre -------BID 33.000.000 10.852.564,73 10.649.411,21 Respaldo Cláusula 2.01 y 6.02 del Convenio de Préstamo Respaldo -----------Aporte local 23.000.000 6.920.559,56 6.547.135,69 AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública III.- SERVICIOS FINANCIEROS Comisión de compromiso - Intereses - Amortización. Concepto Amortización del Préstamo Comisión de Compromiso Comisión de Compromiso Intereses Intereses Monto en USD Fecha de Pago 39.986,19 30.637,48 104.795,08 50.289,09 23/02/09 21/08/09 23/02/09 21/08/09 IV.- AUDITORÍA Dictamen Favorable con salvedades Sujeto a: Falta registro Inventario debidamente conformado por 3 subejecutores Falta de conciliación del Pasivo Errores de exposición Excepto por: 1) Errores de exposición 2) Discrepancias disponibilidad al cierre EFRYDE 3) Errores fondo rotatorio Principales observaciones Referencia 1.a.) y 2.c) 1.b) 1.c.) 2.a) 2.f) y 2.h) Título – Tema Registros Contables (del ejercicio y ejercicio anterior) Contratación Consultores POA (Obras Misiones) Inventario Registros contables (APN y DNV respectivamente) INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL CONTRATO DE PRÉSTAMO N° 1648/OC-AR BID “PROGRAMA DE MEJORA DE LA COMPETITIVIDAD DEL SECTOR TURISMO” (Ejercicio N ° 4 comprendido entre el 01/01/09 y el 31/12/09) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, opina acerca del examen practicado sobre los estados financieros e información financiera complementaria que se detallan en el apartado I- siguiente, por el ejercicio N° 4 comprendido entre el 01/01/09 y el 31/12/09, correspondientes al “Programa de Mejora de la Competitividad del Sector Turismo”, financiado con recursos provenientes del Contrato de Préstamo N° 1648/OC-AR, suscripto el 24 de Agosto de 2005 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID). La ejecución del Programa es llevada a cabo por la Secretaría de Turismo (SECTUR) dependiente del Ministerio de Industria y Turismo de la Nación mediante la Unidad Ejecutora de Préstamos Internacionales (UEPI) creada al efecto, la Administración de Parques Nacionales (APN), la Secretaría de Obras Públicas (SOP) y la Dirección Nacional de Vialidad (DNV). I- ESTADOS AUDITADOS a) Balance General al 31/12/09, expresado en pesos. b) Estado de Efectivo Recibido y Desembolsos Efectuados (del ejercicio y acumulado al 31/12/09 comparativo con el ejercicio anterior), expresado en pesos. 1 c) Estado de Efectivo Recibido y Desembolsos Efectuados (del ejercicio y acumulado al 31/12/09 comparativo con el ejercicio anterior), expresado dólares estadounidenses d) Estado de Inversiones (del ejercicio y acumulado al 31/12/09 comparativo con el ejercicio anterior) expresado en dólares estadounidenses (presupuestadas e invertidas). e) Estado de Inversiones (del ejercicio y acumulado al 31/12/09 comparativo con el ejercicio anterior) expresado en pesos. f) Notas explicativas N° 1 a 9 que forman parte de los estados precedentes. g) Información financiera complementaria que incluye: - Estado de Cuenta Especial por el ejercicio finalizado el 31/12/09 expresado en pesos y dólares estadounidenses. Los estados financieros fueron presentados por la UEPI el 09/04/2010, siendo de su exclusiva responsabilidad. Se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo en campo entre el 01/10/09 y el 30/12/09 y entre el 01/02/10 y el 27/04/10, en forma no continua. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de sus controles administrativos, pruebas de los registros contable-financieros y demás procedimientos de auditoría que se consideraron 2 necesarios y que se detallan en nuestra declaración de procedimientos adjunta en base a las muestras determinadas, excepto por lo que a continuación se señala: 1) . No se tuvo a la vista el inventario completo y debidamente firmado por las autoridades competentes de los organismos ejecutores (SECTUR, SOP y APN) Al 31/12/09 se registraron $ 8.710,90, $ 28.489.92;; $ 199.122,34 por estos conceptos, respectivamente. 2) Los registros contables del Proyecto incluyen en la cuenta “Proveedores de bienes y servicios a pagar (DNV)”, expuesta en el estado mencionado en I- a) precedente, un saldo acreedor acumulado al 31/12/09 de $ 2.130.051,17. Dicho saldo se origina en su mayoría en ejercicios anteriores y fue incrementada en el ejercicio auditado, al respecto no nos fue suministrada la composición de dicho saldo. 3) En el estado citado en I- d) precedente difieren los saldos acumulados al 31/12/08 (Saldos Iniciales) respecto a los saldos auditados de cierre del ejercicio anterior, disminuyendo la línea 1.4. “Unidad sub ejec APN” en USD 1.912,84 e incrementando la línea 2.1 “Valorización y gestión de atracciones turísticas” en USD 1.651,53; asimismo en el estado citado en I- e) precedente se realiza el mismo ajuste por un monto de $ 6.000.- entre las mencionadas líneas, desconociendo esta auditoría el origen de dichos ajustes. Cabe mencionar que estos ajustes no están reflejados en los estados citados en I- b) y c) precedentes. III- ACLARACIONES PREVIAS 1) En los estados citados en I- precedente, el rubro Supervisión y Administración se encuentra sobrevaluado y el rubro Costos Directos subvaluado por un total de $ 25.556,56. 2) En el estado señalado en I- b) precedente el proyecto expone erróneamente los valores correspondientes al total de disponibilidades al cierre $ 1.252.247,46 (BID $ 811.879,09 + local $ 440.368,37) respecto a los que surgen de registros y en Balance ($ 1.637.071,12) generando una diferencia de $ 384.823,66 y afectando en esa cifra 3 los valores señalados en el citado estado como “Total de Fondos Aplicados”. Dicha diferencia afecta e invalida la conciliación de aplicaciones presentada en nota 9 entre Estado de Efectivo Recibido y Desembolsos y el Balance General al 31/12/09 efectuados en pesos. 3) La Conciliación del Fondo Rotatorio en cumplimiento de los requerimientos efectuados por el Banco, como parte de los estados financieros, se presenta en Nota a los estados financieros (Nota 7). Al respecto, téngase en cuenta lo señalado en 2) precedente. IV- DICTAMEN En opinión de esta Auditoría General de la Nación, sujeto a lo señalado en II- y excepto por lo indicado en III-, los estados financieros e información complementaria identificados en I-, exponen razonablemente la situación financiera del “Programa de Mejora de la Competitividad del Sector Turismo” por el ejercicio N° 4 comprendido entre el 01/01/09 y el 31/12/09, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contables usuales y con los requisitos establecidos en el Contrato de Préstamo N° 1648/OC-AR de fecha 24/08/2005. BUENOS AIRES, 27 de abril de 2010 Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Supervisor D.C.E.O.F.I.-AGN Coordinadora D.C.E.O.F.I.-AGN 4 INFORME DE AUDITORÍA SOBRE LOS PROCESOS DE ADQUISICIONES Y LAS SOLICITUDES DE DESEMBOLSO DEL CONTRATO DE PRÉSTAMO N° 1648/OC-AR BID “PROGRAMA DE MEJORA DE LA COMPETITIVIDAD DEL SECTOR TURISMO” (Ejercicio N ° 4 comprendido entre el 01/01/09 y el 31/12/09) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, opina acerca del examen practicado sobre el estado de desembolsos y justificaciones que se detalla en el apartado I- siguiente, por el ejercicio N° 4 comprendido entre el 01/01/09 y el 31/12/09, correspondiente al “Programa de Mejora de la Competitividad del Sector Turismo”, financiado con recursos provenientes del Contrato de Préstamo N° 1648/OC-AR, suscripto el 24 de Agosto de 2005 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID). I- ESTADOS AUDITADOS Estado de desembolsos y Justificaciones por el ejercicio comprendido entre el 01/01/09 y el 31/12/09 expresado en dólares estadounidenses. Los estados fueron presentados por la UEPI en AGN el 09/04/2010, siendo de su exclusiva responsabilidad. Se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. 5 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de sus controles administrativos, pruebas de los registros contable-financieros y demás procedimientos de auditoría que se consideraron necesarios y que se detallan en nuestra declaración de procedimientos adjunta en base a las muestras determinadas. III- ACLARACIONES PREVIAS De la comparación del Estado de Inversiones acumulado al 31/12/09 con el reporte LMS1 del BID (detalle de categorías) a la misma fecha surge una diferencia entre los subcomponentes de la línea 1 “Administración y Supervisión”, de acuerdo al detalle del siguiente cuadro: Categoría 1. Administracion y Supervision 1.1 Unidad Ejecutora SECTUR 1.2.Unidad Sub eject O.P. 1.3.Unidad Sub eject DNV 1.4.Unidad Sub eject APN Acumulado al 31/12/09 Rendido s/LMS1 al 31/12/09 BID USD BID USD 518.067,34 490.572,77 3.763,27 67.651,42 74.134,93 106.727,30 0,00 90.292,33 440.169,14 225.901,72 Diferencia 27.494,57 -63.888,15 -32.592,37 -90.292,33 214.267,42 IV- DICTAMEN En opinión de esta Auditoría General de la Nación, excepto por lo señalado en III- los estados financieros identificados en I-, del “Programa de Mejora de la Competitividad del Sector Turismo”, presentan razonablemente la información para sustentar las solicitudes de anticipos y los desembolsos relacionados, emitidas y presentadas al 6 Banco Interamericano de Desarrollo (BID) durante el ejercicio N° 4 comprendido entre el 01/01/09 y el 31/12/09, de conformidad con los requisitos establecidos en el Contrato de Préstamo N° 1648/OC-AR de fecha 24/08/05. BUENOS AIRES, 27 de abril de 2010 Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Supervisor D.C.E.O.F.I.-AGN Coordinadora D.C.E.O.F.I.-AGN 7 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONTRATO DE PRÉSTAMO N° 1648/OC-AR BID “PROGRAMA DE MEJORA DE LA COMPETITIVIDAD DEL SECTOR TURISMO” (Ejercicio N ° 4 comprendido entre el 01/01/09 y el 31/12/09) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Durante el transcurso del examen realizado por esta Auditoría General de la Nación sobre los estados financieros e información complementaria por el ejercicio Nº 4 comprendido entre el 01/01/09 y el 31/12/09, correspondientes al “Programa de Mejora de la Competitividad del Sector Turismo”, cuya ejecución se encuentra a cargo de la Unidad Ejecutora de Préstamos Internacionales (UEPI) creada al efecto por la Secretaría de Turismo (SECTUR) dependiente del Ministerio de Industria y Turismo de la Nación, la Administración de Parques Nacionales (APN), la Secretaría de Obras Públicas (SOP) y la Dirección Nacional de Vialidad (DNV), se ha examinado el cumplimiento y observancia de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Contrato de Préstamo N° 1648/OC-AR, suscripto el 24 de Agosto de 2005 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID). 1) Cláusula 1.02 Estipulaciones Especiales: Monto del Financiamiento y 3.01 Anexo Único Costo y Financiamiento (costo total del Programa USD 56.000.000.-. Monto del financiamiento USD 33.000.000.-). Durante el ejercicio 2009 han sido desembolsados un total de USD 6.230.487.correspondiendo USD 3.776.351,78 a fondos BID y el resto USD 2.454.135,22 de aporte local. El monto desembolsado acumulado al 31/12/09 asciende a USD 10.852.564,73 y USD 6.920.559,56 de fondos BID y aporte local respectivamente. Asimismo se informa que la UEPI manifestó que no hubo modificaciones a la matriz de financiamiento del Programa durante el ejercicio auditado. 8 2) Cláusula 1.04 Estipulaciones Especiales y Articulo 6.04 (b)Normas Generales: Recursos Adicionales Parcialmente cumplida. La UEPI ha informado que de conformidad con las asignaciones de créditos presupuestarios para el ejercicio 2009, existía un déficit de $ 3.521.061 en los recursos de Fuente 13 (Recursos con Afectación Específica) para llevar adelante el Plan Operativo Anual. Esta circunstancia fue comunicada al Banco mediante nota UEC-BID Nº 423-09 de fecha 01/07/2009. En la misma nota se comunicó al BID que se estaban realizando gestiones orientadas a conseguir que los subejecutores aportaran parte de los recursos de Fuente 11 (Aportes del Tesoro Nacional), lo que se consiguió parcialmente a través de la Dirección Nacional de Vialidad. Por lo tanto, con fecha 18/11/2009, mediante Nota CSC/CAR 6352/2009, el Banco comunicó el incumplimiento de lo establecido en el Artículo 6.04 (b) de las Normas Generales del Contrato de Préstamo Nº 1648/OC-AR. 3) Cláusula 2.02 Estipulaciones Especiales y 3.01 Normas Generales: Intereses. Cumplida. La Dirección de Administración de la Deuda Pública, dependiente de la Secretaría de Finanzas del Ministerio de Economía y Finanzas Públicas, mediante Nota N° 65/10 del 07/01/10 informó que se han abonado durante el ejercicio auditado intereses conforme al siguiente detalle: Fecha de Vencimiento 24/02/09 24/08/09 Fecha de Pago 23/02/09 21/08/09 Monto Abonado en USD 104.795,08 50.289,09 4) Cláusula 2.04 Estipulaciones Especiales y Artículo 4.05: Recursos para Inspección y Vigilancia Generales. El Convenio establece como regla que durante el período de desembolsos no serán destinados recursos del financiamiento para cubrir gastos de esta naturaleza. Conforme a la excepción contemplada para proceder a su pago informó la UEC BID que “El Banco no ha utilizado la excepción contenida en la cláusula 2.04”. 9 5) Cláusulas 2.05 Estipulaciones Especiales y Artículo 3.02 Normas Generales: Comisión de Crédito Cumplida. La Dirección de Administración de la Deuda Pública dependiente de la Secretaría de Finanzas del Ministerio de Economía y Finanzas Públicas mediante Nota N° 65/10 del 07/01/10 informó que se ha abonado durante el ejercicio auditado Comisión de Compromiso conforme al siguiente detalle: Fecha de vencimiento 24/02/09 24/08/09 Fecha de Pago 23/02/09 21/08/09 Monto abonado en USD 39.986,19 30.637,48 6) Cláusula 3.03 Estipulaciones Especiales: Reembolso de Gastos con Cargo al Financiamiento No aplicable. La UEPI informó que: “No se ha solicitado al Banco reembolso con cargo al financiamiento de gastos efectuados hasta la fecha de firma del Contrato de Préstamo”. 7) Cláusula 4.01 Adquisición de Obras y Bienes. Parcialmente cumplida. Las observaciones puntuales detectadas sobre la muestra analizada se exponen en el Memorando a la Dirección del Proyecto adjunto al presente informe. 8) Cláusula 4.03 Estipulaciones Especiales: Reconocimiento de Gastos con Cargo a la Contrapartida Local. No aplicable. La UEPI informó que: “No se ha solicitado el reconocimiento de gastos de aportes locales en el período citado”. 9) Cláusula 4.04 Contratación y Selección de personal Parcialmente cumplida. Las observaciones puntuales detectadas sobre la muestra analizada se exponen en el Memorando a la Dirección del Proyecto adjunto al presente informe. 10 10) Cláusula 4.05 (a) (i) y (iii) Estipulaciones Especiales, 4.02 Estipulaciones Especiales, y Articulo 7.03 (a) (i): Normas Generales: Seguimiento y Evaluación - Informes 4.05 (a) (i) y 7.03 (a) (i) Informes semestrales: Parcialmente Cumplida. Fueron suministrados por la UEPI sólo los informes detallados a continuación: Informes presentados Nota CAR (Aprobación) Fecha Motivo de la comunicación Informe Semestral Fondo Rotatorio 2º semestre 2008 CSC/CAR Nº 1520/09 26/03/2009 Da por cumplida la presentación del informe Informe Semestral Fondo Rotatorio 2º semestre 2008 CSC/CAR Nº 2346/09 12/05/2009 Toman nota de la rectificación al informe Informe Semestral Fondo Rotatorio 1º semestre 2009 CSC/CAR Nº 5905/09 29/10/2009 Da por cumplida la presentación del informe semestral al 30/06/09 del EFR Informe Semestral 2º semestre 2008 CSC/CAR Nº 3485/09 02/07/2009 No tiene objeciones y da por cumplida la cláusula 7,03(a)(i) 4.05 (a) (iii) y 4.02 Informes anuales de mantenimiento: Parcialmente cumplida. La UEPI comunica que en el informe semestral se informa al Banco sobre el estado de mantenimiento de las obras del Programa. Debe señalarse que en oportunidad de confeccionarse el acta de transferencia de cada obra se entrega al Beneficiario un manual de operación y mantenimiento. En las visitas de inspección realizadas por la Coordinación Técnica de la Unidad, se verifica el cumplimiento y, en su caso, se informan las novedades a la Coordinación General, al Banco y al Subejecutor. En particular surge de la inspección ocular realizada por esta auditoría que la obra “Sendero Parque nacional Los Arrayanes” no cuenta con un mantenimiento adecuado, ya que se tuvo a la vista en distintos tramos de la misma, barandas de los senderos caídas y peldaños de las escaleras faltantes. 11) Cláusula 5.01 Estipulaciones Especiales: Registros, Inspecciones e informes y Artículo 7.01 Normas Generales: Control Interno y registros. 11 Parcialmente cumplida. Respecto a las observaciones puntuales nos remitimos a las expuestas en nuestro Memorando a la Dirección adjunto al presente informe. 12) Articulo 4.03 Normas Generales: Requisitos para todo desembolso. En términos generales se ha dado un razonable cumplimiento. Respecto a las observaciones puntuales nos remitimos a las expuestas en nuestro Memorando a la Dirección adjunto al presente informe. 13) Articulo 4.07 Normas Generales: Fondo Rotatorio Cumplida. Durante el periodo auditado, el Fondo Rotatorio asignado no se excedió de su valor tope de U$S 1.650.000 y todas las solicitudes de desembolso presentadas al Banco fueron reposiciones con justificación de gastos. Adicionalmente, cabe informar que, por política del Banco, en algunas oportunidades se efectuaron reposiciones parciales de los fondos justificados y, en una oportunidad, se realizó una justificación sin reposición alguna. Lo expuesto generó que efectivamente el Fondo Rotatorio se redujera a U$S 782.546,67 al cierre del ejercicio auditado. 14) Articulo 6.01 Normas Generales: Disposiciones Generales sobre Ejecución del Proyecto. Parcialmente cumplida. Según la información suministrada, existieron modificaciones en algunos contratos de obras de acuerdo a lo informado por la UEPI que se detallan a continuación: “Obra 113: Viejo Expreso Patagónico: reacondicionamiento de Taller y Museo Ferroviario de El Maitén. Parque Temático Ferro Urbano Turístico de Esquel. Mejoramiento Estación Nahuel Pan. Inversión en material rodante, mejoramiento y mantenimiento de vías. Actualmente se encuentra en instancias finales de su ejecución. No hubo adicionales de obra, pero existieron mayores plazos (9 meses). Los mayores plazos involucrados fueron de orden técnico, propios de la ejecución de las obras en condiciones climáticas adversas o bien por acuerdos de solución de 12 problemas puntuales resueltos a través de Ordenes de Servicio o Notas de Pedido. En todos los casos el Banco ha sido informado de la marcha de las obras.” “Obras 127 y 128. Obras de Puesta en Valor San Ignacio Miní - Consolidación Templo, residencia, huerto y cerco perimetral. Obras de Puesta en Valor Misión de Santa Ana - Templo, capilla, talleres y huerto. Existieron adicionales de obra por $ 883.673,18 (que cuenta con la “no objeción” del Banco) y el plazo de ejecución se extendió en 4 meses. La SOP está gestionando la documentación necesaria para formalizar la ampliación de plazo.” “La complejidad de este tipo de obras de restauración exige priorizar la calidad de los trabajos frente a las proyecciones del cronograma de ejecución. La UEPI ha adjuntado una planilla con el detalle de las modificaciones de plazo y/o adicionales de obra, en las que se incluyen las mencionadas a cargo de la USE DNA-SOP y de la USE APN. En el caso del segundo de la USE APN, se cuenta con la “no objeción” del Banco.” 15) Anexo Único: IV Ejecución: Parcialmente cumplida. Durante el presente ejercicio han comenzado las obras en el Corredor de Misiones, no obstante lo cual aún no se encuentra en plena ejecución Punto 4.04 Fortalecimiento Institucional SECTUR. La UEPI informa que no se han realizado nuevos contratos, durante el presente ejercicio, en la contratación de los especialistas enunciados en esta cláusula. Punto 4.06 Responsabilidad de los Subejecutores. i) apertura de las cuentas bancarias separada y el mantenimiento de registros contables y financieros y un sistema de control interno para el manejo de los recursos: Parcialmente cumplida. Nos remitimos a las observaciones señaladas en nuestro Memorando a la Dirección adjunto al presente informe. ii) preparación de los informes semestrales de ejecución: Nos remitimos a la cláusula 4.05 a) i) precedente. 13 Punto 4.10 Responsabilidad de los gobiernos provinciales y municipios. La UEPI comunica que: “Las responsabilidades de los gobiernos provinciales y municipales están incluidas en los Convenios de Adhesión suscriptos con las provincias o municipios beneficiarios del Programa. No se han suscripto nuevos Convenios de Adhesión en adición a los ya entregados en auditorías de ejercicios anteriores”. Punto 4.12 Cumplimento de Normas Legales Ambientales. La UEPI ha informado que :”Existieron proyectos ejecutivos confeccionados con anterioridad a que se firmara el contrato de préstamo, ya que fueron seleccionados por el BID como una muestra representativa de las obras a realizar. Para los demás casos, los requerimientos mencionados deben ser incluidos en los proyectos ejecutivos que se confeccionan con anterioridad a la contratación y ejecución de las obras. Para su “no objeción” por parte del BID requieren la aprobación de las áreas pertinentes de medio ambiente, obras públicas y planificación de las provincias o municipios beneficiarios. En el caso de las obras de Parques Nacionales, estas aprobaciones las otorga el área de obras del organismo”. Punto 4.15 Monitoreo y Evaluación a cargo de la SECTUR. No cumplida. La UEPI informa que “No se han realizado en forma sistemática tareas de monitoreo y evaluación del cumplimiento de las metas establecidas en el Marco Lógico, fundamentalmente porque la mayor parte de los indicadores de resultados reflejarán el cumplimiento de las metas en los años posteriores a la finalización de las obras del Programa, incluso muchas de ellas se han fijado para el año 2012”. Punto 3.02 y 3.04 ii) Beneficiarios-Convenios de Adhesión. Cumplida. 14 BUENOS AIRES, 27 de abril de 2010 Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Supervisor D.C.E.O.F.I.-AGN Coordinadora D.C.E.O.F.I.-AGN 15 MEMORANDO A LA DIRECCIÓN DEL CONTRATO DE PRÉSTAMO N° 1648/OC-AR BID “PROGRAMA DE MEJORA DE LA COMPETITIVIDAD DEL SECTOR TURISMO” (Ejercicio N ° 4 comprendido entre el 01/01/09 y el 31/12/09) Como resultado de la revisión practicada sobre los estados financieros por el ejercicio Nº 4 comprendido entre el 01/01/09 y el 31/12/09 del “Programa de Mejora de la Competitividad del Sector Turismo”, han surgido observaciones y consecuentes recomendaciones sobre aspectos relacionados con procedimientos administrativo-contables y del sistema de control interno que hemos considerado necesario informar a la Unidad Ejecutora de Préstamos Internacionales (UEPI) para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta Auditoría. Entendemos que la implementación de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia dentro del presente Memorando: 16 Referencia 1.a.) y 2.c) 1.b) 1.c.) 2.a) 2.f) y 2.h) Título – Tema Registros Contables (del ejercicio y ejercicio anterior) Contratación Consultores POA (Obras Misiones) Inventario Registros contrables (APN y DNV respectivamente) 1. OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31/12/09 a) Registraciones contables 1. Se mantiene la observación respecto de la falta de claridad en las leyendas de los asientos (no permiten visualizar el hecho económico registrado), haciéndose dificultoso poder extraer información de los registros para identificarlas. 2. El sistema contable permite alterar la correlatividad numérica de los asientos 3. El sistema contable permite alterar la correlatividad numérica de las AP. 4. Las AP no indican el número de justificación en la cual se rinde el gasto. 5. Para la contabilización de cualquier gasto se utiliza la cuenta proveedores, cuando con posterioridad se cancela dicha operación y el número de AP que se utiliza no coincide con el mencionado en el asiento de devengamiento, resultando dificultoso relacionar cada gasto con la salida efectiva de fondos. 6. Dentro del rubro Costos Directos no se han podido validar las subcategorías de inversión dado que el pasivo no está identificado por fuente de financiamiento. 7. Del relevamiento efectuado a las AP emitidas desde el inicio del Programa en el sistema UEPEX, y que constituyen la documentación base para la registración contable, surge que: a) Para el caso de “reimputaciones” y “desafectaciones” es necesario realizar tareas adicionales para poder relacionarlas. Téngase en cuenta que dicho dato resulta necesario al tener la UEPI que convertir a moneda extranjera (U$S) los gastos, ya que debe aplicar el tipo de cambio asociado a la AP original para no generar diferencias. b) Se utiliza distinta numeración “reimputación” o “desafectación”. 17 correlativa para las constancias de c) En los formularios de “reimputación” o “desafectación” no se contemplan las firmas por parte del “Responsable del Registro”, “Responsable Administrativo” y del “Coordinador General del Programa”, tal como se define en las AP. 8. No se tuvo a la vista el inventario completo debidamente firmado por las autoridades competentes de los organismos ejecutores . Comentario de la UEPI: 1.- La registración de los asientos es automática. La longitud de la leyenda es limitada. Si se ingresa en el sistema para efectuar la consulta correspondiente a la Autorización de Pago o factura que se desea verificar, se obtiene el detalle completo de la transacción. 2.- El sistema no permite alterar la correlatividad numérica de los asientos. El sistema registra el asiento con el último número disponible que corresponde según correlatividad, pero se consigna como fecha valor la del documento de respaldo que le da origen. Actualmente se han efectuado ajustes en el sistema por parte de la Unidad Informática de la Secretaría de Hacienda a fin de no permitir cargar comprobantes con una fecha anterior a 10 días. De todas formas, para los gastos que se conocen una vez rendidos (como pasajes y viáticos del personal) la registración en el sistema UEPEX se realiza una vez completada la documentación, al regreso del comisionado y se registra con la fecha que corresponde a la rendición del gasto para una correcta ejecución presupuestaria. 3.- Para este caso es válida la explicación dada en el punto anterior. En particular, en el caso de gastos que paga el SAF a solicitud de la UEPI con fondos de fuente local se conocen a posteriori de producido el mismo, pero se prioriza cargarlo con la fecha en que se ejecutó el gasto para respetar la aplicación del tipo de cambio y el momento de la ejecución presupuestaria. 18 4.- Existe un listado de reporte de pagos que vincula los números de AP con el Nº de Solicitud de Desembolso en el que fue rendido al BID. En las A/P propiamente dichas no figura el Nº de Desembolso ya que se le asigna con posterioridad al pago, en oportunidad de realizar la justificación y solicitar la reposición correspondiente. 5. El UEPEX utiliza un número relacionado a los comprobantes de “Devengado” como leyenda en el asiento de devengado, y para el asiento de pagado utiliza el Nº de Autorización de Pago en la leyenda. La única manera de cruzar esta información es través de listados ó mediante la navegación por la gestión del sistema UEPEX. 6. Esto es correcto, el pasivo en el UEPEX no está expuesto por fuente de financiamiento. Con respecto a este punto aún no se han implementado cambios en el sistema. 7. a) Es necesario realizar tareas adicionales para poder relacionarlas. La manera más rápida de cruzar esta información es través de la navegación por la gestión del sistema UEPEX. b) Es así, el sistema emite distintas numeraciones por cada gestión. c) Con respecto a esto aún no se han implementado cambios con respecto al ejercicio anterior. Se solicitará la incorporación de la información solicitada. De todas formas, lo que se podría solicitar es a Matías algún curso para la gente de AGN como dan normalmente, donde ellos vuelcan todas sus dudas y pueden elevar sus inquietudes a la gente de UEPEX para que evalúen sus necesidades y posibles modificaciones al sistema. 19 8. Se ha hecho entrega de una nota de DNV indicando que no poseen inventario imputado al Proyecto, y de los inventarios de SOP y de APN. El único faltante sería el de SECTUR. La Dirección de Patrimonio y Suministros de la SECTUR intervendrá para regularizar dicha situación ya que es la que consolida toda la información del inventario físico del Organismo. Recomendaciones: Profundizar los controles y corregir aquellas falencias del sistema contable a efectos de mejorar la calidad de la información y minimizar su vulnerabilidad. Conciliar periódicamente la información y, de corresponder, efectuar los ajustes pertinentes, contando además con información extracontable adecuada en el preparado de los estados financieros de acuerdo a los condicionamientos del Banco en la Materia. Para el caso de los inventarios se deberá profundizar los controles administrativos a efectos de mejorar la calidad de la información, presentándolos debidamente firmados y completos. - Secretaría de Turismo de la Nación (SECTUR) b. Contratación de Consultores Observaciones: 1. Se mantiene la observación respecto a la falta de cumplimiento de lo previsto en el artículo 4º del decreto 1184/01 respecto al seguimiento y aprobaciones de los informes de los consultores. 2. Se mantienen legajos individuales por consultor, tramitando y archivándose por expedientes separados las novedades que hacen a las contrataciones y renovaciones contractuales. 3. Los CV carecen de fecha de recepción por parte del Proyecto. 4. En aquellas renovaciones de contrato aprobadas por la Secretaría de Turismo no se verifica la intervención del Área Legal mediante dictamen jurídico, mientras que en 20 aquellas autorizadas mediante Decisión Administrativa de la Jefatura de Gabinete se ha cumplido con esta instancia. 5. En ningún caso se establece contractualmente la dedicación horaria del consultor. Comentario de la UEPI: 1.- Con relación a esto aún no se implementaron cambios. 2.- Los legajos de los consultores son archivados por la Dirección de Recursos Humanos. La Unidad Ejecutora efectúa el procedimiento de selección de los consultores, pero la contratante es la Secretaría de Turismo. Por esta razón los archivos se encuentran en la Dirección de Recursos Humanos, la que los administra con las modalidades aplicadas para el resto del personal del Organismo. 3.- Los CV son firmados y fechados por los consultores en oportunidad de ser entregados a la SECTUR para que la Dirección de Recursos Humanos sustancie el procedimiento de contratación. 4.- Este es el procedimiento habitual, ya que el Dictamen de la Dirección General de Legislación y Asuntos Jurídicos (DGLAJ) es requerido para la contratación original, la que finalmente se autoriza por Decisión Administrativa de la Jefatura de Gabinete de Ministros. Las renovaciones no son acompañadas por el mencionado dictamen en tanto el contrato sea renovado exactamente en las mismas condiciones y plazos. Si se efectuara alguna modificación de honorarios, categoría, funciones o dedicación, debe ser girado a JGM y contar con dictamen de la DGLAJ. 5.- El modelo de contrato tipo publicado como anexo del Decreto 1184/2001, utilizado por la Dirección de Recursos Humanos no establece la dedicación horaria del contratado. De todos modos, los importes de la escala de honorarios corresponden a dedicación completa. En caso de ser jornada reducida, se efectuaría el pago proporcional. 21 Recomendaciones: Documentar adecuadamente las contrataciones, dejando constancia del proceso de selección y búsqueda a través de un sistema de convocatoria de postulantes que permita determinar claramente el cumplimiento de los principios y normas que deben regir las contrataciones del estado. c. Análisis POA Observaciones: Del análisis del POA del Programa, surge que los Subproyectos que conforman el “Corredor Iguazú-Misiones” recién, en el ejercicio 2009, ha comenzado su ejecución de obras (5 años de vigencia del programa). Comentario de la UEPI: Por razones presupuestarias el Préstamo BID 1648 viene sufriendo atrasos en los primeros 3 años de ejecución del mismo, que al día de hoy, no se han podido recuperar. Recomendaciones: A los efectos de no generar importantes retrasos en el Proyecto, la ejecución se debe tratar de ajustar al POA presentado y aprobado por el Banco. d. Bancos Observaciones: Los gastos bancarios se contabilizan varios meses después de debitados por el banco. Comentario de la UEPI: Se toma debida nota de esta observación, el registro se realiza cada 6 meses en función de economizar recursos del estado ya que son pequeños gastos. 22 Recomendaciones: Mantener conciliaciones bancarias periódicas actualizadas como elemento básico de control a efectos de verificar una correcta información financiera, manteniendo así también los registros actualizados. e. SOES Observaciones: En las Justificaciones presentadas al BID, se verificó que no se aplica el criterio de justificar los gastos agotando las partidas al tipo de cambio de la fecha en que se extrajeron los fondos de la cuenta especial para realizar el pago. Comentario de la UEPI: Sin Comentario Recomendaciones: Arbitrar los medios necesarios a efectos de dar cumplimiento a las directivas de BID en materia de conversión a moneda extranjera de los gastos financiados por el Programa, agotando las partidas al tipo de cambio de cada pesificación. - SUBCOMPONENTE APN (Administración de Parque Nacionales) - SUBCOMPONENTE SOP (Secretaria de Obras Públicas) f. Caja Chica Observación: No se identifica en los tickets de taxi o facturas de remis quien utilizó el servicio ni el destino de los viajes realizados. Comentario de la UEPI: Se tomará debida nota de esta observación. 23 Recomendaciones: Profundizar los controles y tomar todos los recaudos sobre los comprobantes respaldatorios (facturas) que se incluyan en las rendiciones de caja chica. 2) OBSERVACIONES DEL EJERCICIO a. Inventarios Observaciones: 1. No se tuvo a la vista el inventario de la SECTUR. 2. El inventario de la Administración de Parques Nacionales tiene algunas diferencias con los mayores de las cuentas correspondientes, según el siguiente detalle: Concepto Equipos de Oficina Equipos de Computación TOTALES s/ Inventario 61.094,64 132.843,44 193.938,08 s/ Mayores 60.879,12 138.243,22 199.122,34 Diferencias 215,52 -5.399,78 -5.184,26 Comentario de la UEPI: 1.- La Dirección de Patrimonio y Suministros de la SECTUR intervendrá para regularizar dicha situación ya que es la que consolida toda la información del inventario físico del Organismo. 2.- El área de Administración de Parques Nacionales analizará las diferencias encontradas entre el Inventario informado por el área de Patrimonio del SAF y los registros contabilizados en UEPEX, a fin de detectar el motivo de las inconsistencias entre ambos registros. Recomendaciones: Se deben presentar los inventarios debidamente firmados, conformados y completos, como así también profundizar los controles y los recaudos en los procesos de su armado. 24 b. Cuentas Bancarias Observaciones: Cuenta 3626/81 APN 1. Las diferencias que se producen entre los mayores y los extractos no se ajustan, sino que se trasladan como “pendientes” de una conciliación a otra. Por ejemplo: el depósito erróneo del Sr. GARRIDO por $ 2.722.50 y los gastos bancarios correspondientes por $ 13,18 se trasladaron desde Enero a Diciembre 2009. 2. El 15/10/2009 se contabilizaron $ 10 en el Mayor, que no figura en el extracto correspondiente. Cuenta 3666/17 SOP 1. En la conciliación de Abril 2009 se incluye un movimiento en el Haber del Banco por $ 17,94 y un movimiento en el Debe del Banco por $ 18,15, que no corresponden. Si se eliminan ambas registraciones, el saldo de la conciliación es correcto. 2. En las conciliaciones no se aclara cual es el concepto que se está ajustando (número de cheque pendiente de cobrar, depósitos no contabilizados, etc.) 3. En la conciliación de Octubre 2009 falta la firma del responsable Comentario de la UEPI: Cuenta 3626/81 APN 1.- Las diferencias entre los mayores y los extractos se trasladan debido a que no esta resuelto el tema por parte del Banco de la Nación Argentina, en el caso del deposito erróneo del Sr. Garrido por $2.722.50, se presentó la nota Nº 13711 el 16 de octubre de 2008. 2.- La contabilización de $10 en el mayor se debe a una diferencia que existió en la carga de una factura Nº 4552 de Pautas Publicitarias que fue pagada junto con la factura Nro.: 5151. 25 Cuenta 3666/17 SOP 1.- Sin comentario. Se adjunta la conciliación del Mes de Abril de 2009 corregida. 2.- Se acepta la observación realizada por AGN y se adjuntan Conciliaciones Bancarias corregidas. 3.- Sin comentario. Se adjunta conciliación de Octubre 2009 firmada por responsable. Recomendaciones: Profundizar los controles administrativos contables a efectos de no repetir situaciones como las planteadas. Observaciones: Cuenta 374210/5 en U$S No se registran mensualmente las diferencias de cambio ni los gastos bancarios correspondientes, ajustándoselos al finalizar el ejercicio. Gastos Bancarios 1. Los gastos bancarios de la cuenta 3626/81 APN se imputaron erróneamente: Los gastos de Enero a Junio por $ 749,48 se imputaron a la cuenta Gastos Varios Los gastos de Julio a Diciembre por $ 1.025,10 se imputaron a la cuenta Servicios Públicos, en ambos casos debieron imputarse a Gastos Bancarios (Cta. 12111410010505) 2. En los gastos bancarios de la Cta. 3666/17 SOP de Diciembre de 2009 quedan $ 59,77 sin registrar, y en la Cta. 3627/84 SECTUR en el mismo mes quedan $ 125,27 sin contabilizar; en ambos casos están pendientes los ajustes 3. En la Cta. 3627/84 SECTUR quedaron pendientes de contabilizar al 31/12/2009 gastos bancarios por $ 125,27 correspondientes al mes de Diciembre. 26 Comentario de la UEPI: Cuenta 374210/5 en U$S Se toma debida nota de esta observación. Gastos Bancarios 1.- Se toma debida nota de esta observación. 2.- Se adjunta para su conocimiento formulario extra presupuestario Uepex Nro.: 20100001 con fecha 04/01/2010, en el cual se registran dichos gastos bancarios con el importe de $ 59,77. 3.- Dichos Gastos serán contabilizados en el ejercicio 2010, dado que se conocieron con posterioridad al cierre de ejercicio 2009. Recomendaciones: Profundizar los controles a efectos de no repetir situaciones como las planteadas y mejorar la calidad de la información. - SECTUR c. Registros Contables Observaciones: 1. Del estado de inversiones difieren los saldos iniciales con los finales acumulados al 2008 disminuyendo la línea 1.4. Unidad sub ejec APN USD 1912, 84 e incrementando 2.1 Valorización y gestión de atracciones turísticas en USD 1651,53. En el estado de inversiones en pesos, el ajuste es $ 6000, 00, desconociendo el origen de dicho ajuste. 2. No se ha tenido a la vista el ajuste del punto anterior, en el Estado de efectivo recibido y desembolsos efectuados, manteniendo los saldos del ejercicio anterior. 27 3. La Cuenta Fondo Rotatorio Transferencias a Obras Públicas tiene un saldo deudor de $ 996.480,15, se realizaron transferencias por $ 5.776.326,02 y rendiciones por $ 6.772.806,17, no informando el Proyecto los motivos por los que se ha rendido y aceptado un monto superior al recibido. Comentario de la UEPI: 1.- Esta observación ya se ha realizado al cierre de ejercicio 2008, y corresponde a la reimputación de un gasto (del ejercicio 2007) que en el estado de inversiones presentado en los Estados Financieros de dicho año no fue reflejado. Con lo cual al estar corregido en el sistema Uepex con posterioridad a la presentación de los Estados se viene arrastrando en cada cierre la diferencia de $6000 entre las dos categorías de inversión mencionadas. Para poder alinear los registros se agregará una explicación en las “Notas” que acompañan los Estados Financieros 2009 detallando los motivos de dieron origen a dicha diferencia. 2.- En el Estado de Inversiones se reflejó lo registrado en el UEPEX, dado que es un Estado que emite automáticamente el sistema, pero en el EOAF se arrastraron los saldos expresados al cierre de ejercicio 2008 sin contemplar la reimputación de gastos mencionada en el punto 5. Se corregirá el EOAF contemplando esta regularización y explicará en las “Notas” los motivos que originaron la corrección. 3.-Dado el análisis efectuado se detectó que el error proviene de un importe mal reflejado de las transferencias a Obras Públicas de FF 22 realizadas en el ejercicio 2008 que se arrastra al saldo del ejercicio 2009. Esto se debe a un error de cálculo al momento de ingresar un asiento de regularización manual al cierre del ejercicio 2008, ya que el sistema UEPEX no realiza automáticamente el asiento de transferencia de FF22 al momento de transferir dinero al subejecutor por este concepto. Por esta razón es necesario realizar el cálculo anual y regularizarlo con asientos manuales al cierre de cada ejercicio. Se ingresará un asiento de ajuste que regularice el monto Transferido a Obras Públicas, como así también el monto Transferido a Parques Nacionales, que sufrió el mismo error de cálculo en el ejercicio 2008. 28 Recomendaciones: Intensificar los controles a efectos de realizar los ajustes correspondientes y no repetir los errores en el futuro. d. Consultores Observaciones: 1. No se tuvieron a la vista los informes de finales a los consultores. 2. En el caso de un consultor la fecha de inicio es anterior a la firma del contrato (inicio 01/01/2009 fecha firma de contrato 05/01/2009) y la factura C2-43 no indica la condición frente al IVA 3. En el caso de un consultor, las facturas C1-36 del 01/09/2009 y C1-37 del 01/08/2009 ambas por $ 5.432.- no mantienen la correlatividad y la factura C1-40 del 02/11/2009 no indica la condición frente al IVA del Proyecto. Comentario de la UEPI: 1.- Se observa que contractualmente no se estableció que los consultores debieran elaborar y presentar informes finales ó de avance de las tareas, como condición para el pago del servicio. 2.- La Unidad no efectúa las contrataciones ni redacta los contratos. Corresponde a un error de forma al efectuar la renovación por el año 2009 de los servicios prestados por el Contador G. CASENAVE, quién se desempeña en la Unidad desde Octubre de 2005 sin interrupción alguna. Con relación al error en la confección de la factura C2-43, se tomó debida nota de esta observación. Se trató de errores involuntarios y se informó al profesional de dicha situación para evitar futuros errores. 3.- Se toma debida nota de esta observación, se trató de errores involuntarios y se informó a la profesional de dicha situación para evitar futuros errores. 29 Recomendaciones: Dar cumplimiento a la normativa en la materia y lo previsto en los respectivos contratos suscriptos. - APN (Administración de Parques Nacionales) e. Consultores Observaciones: 1. No se ha tenido a la vista el acto dispositivo del Ministerio de Industria y Turismo, por el cual se aprueba y homologan los contratos de locación de servicios realizados. 2. No se han tenido a la vista los antecedentes de las recontrataciones efectuadas a 3 consultores 3. Se han detectado consultores que no se encuentran debidamente encuadrados en las categorías de Monotributo. Comentario de la UEPI: 1.- En relación con el acto administrativo de aprobación de locación de servicios de los consultores solicitados por la AGN, se informan que por el expediente 1762/2008 tramitan los mismos y aún se encuentran tramitando en el Ministerio de Industria y turismo. 2.- Los antecedentes de los consultores URTUBEY, ESPINA y ESPIÑO sucede igual situación, y tramitan mediante el expediente 1551/2009. 3.- Se toma debida nota de la observación para el encuadramiento en las categorías de monotributo que corresponden. Recomendaciones: Dar cumplimiento a lo previsto en la normativa vigente en materia de contrataciones e impositiva. 30 f. Registros Contables Observaciones: 1. Existen deudas impositivas vencidas y no canceladas, según el siguiente detalles: o Retenciones IVA a Depositar: $ 319.340,68 o Retención Ganancias a Depositar $ 45.720,84 o Retenciones SUSS a Depositar $ 40.884,57 Comentario de la UEPI: 1.- El retraso en las cancelaciones de retenciones por parte de la Administración de Parques Nacionales se debió a que dicho Subejecutor no fue provisto de fondos suficientes por las reducciones de aporte local y las restricciones y recortes temporarios realizados por el BID en los desembolsos de los últimos meses del año 2009, en razón de lo cual se debieron priorizar pagos a proveedores por certificados adeudados y pagos de haberes al personal. Estas deudas impositivas se cancelarán durante el ejercicio 2010. Recomendaciones: Dar cumplimiento a la normativa aplicable en materia impositiva. - SOP (Secretaría de Obras Públicas) g. Viáticos y Movilidad Observaciones: 1. Los comprobantes no están anulados con el sello de “pagado” 2. En el Asiento Diario(AD) Nº 177, el 99% de los comprobantes son de tipo “A” y discriminan el IVA, cuando por ser el Proyecto un sujeto exento deberían ser “B” y no discriminar el IVA. La misma situación se repite con la facturación de respaldo del A.D. Nº 109 por un total de $ 235.03 31 3. Las facturas A5 5905 y A3 12340 son ambas del 26 de Enero de 2009 por cargas de combustible con una diferencia de 2 minutos. Comentario de la UEPI: 1.- Se acepta la recomendación brindada por AGN. 2.- En el caso de los comprobantes tipo “A” se debe a un error de interpretación de los agentes al solicitar las Facturas. Se tomará en cuenta la observación de la AGN para que no vuelva a suceder en futuros ejercicios. 3.- En oportunidad de haberse cargado combustible y no encontrarse funcionando el sistema de facturación de la Estación de Servicio, y teniendo en cuenta la distancia entre los lugares a visitar, se regresó el día posterior, cargándose también combustible, y solicitando se facture la carga del día anterior para ser presentada en la Declaración Jurada correspondiente. Recomendaciones: Documentar adecuadamente las actuaciones llevadas a cabo por el Proyecto, incrementando los controles a efectos de no repetir situaciones como las planteadas. - DNV (Dirección Nacional de Vialidad) h. Registros Contables Observaciones: 1) 1. En los registros contables se ha observado la Cuenta de Proveedores de Bienes y Servicios a Pagar (DNV) tiene saldos acreedores por un total de $ 2.130.051,17, en su mayor parte originados en deudas de períodos anteriores, e incrementándose en el presente ejercicio. No se ha tenido a la vista movimientos que regularice este pasivo ni nos fue suministrada la composición de dicho saldo. 2. La Cuenta Retenciones a Depositar SUSS (DNV) tiene un saldo impago de $ 5.034,07 originado en el mes de julio de 2009. 32 Comentario de la UEPI: 1.- Luego del análisis de la cuenta Proveedores efectuado surge que el saldo a Pagar deberá ajustarse con pagos que no se reflejaron en el sistema UEPEX, dado que los ha efectuado el SAF de la Dirección Nacional de Vialidad con Fuente de Financiamiento 11, por fuera del circuito de Transferencia de Fondos desde la SECTUR hacia el Subejecutor, razón por la cual no se ha volcado al sistema ni efectuado a través del mismo. Esta situación será regularizada en el ejercicio 2010 realizando las registraciones necesarias en el sistema que reflejen los pagos ya efectuados. Se instruyó al Subejecutor DNV sobre este tema y se solicitó la información necesaria para poder realizar los ajustes necesarios. 2.- Esta retención corresponde al Subejecutor APN, y dado un error involuntario al momento de ingresarla en el sistema UEPEX quedó codificada como Retenciones a Depositar de DNV. Esta es la razón por la cual APN no generó el pago correspondiente al vencimiento, ya que el sistema no la reflejaba como retenciones impagas de dicho Subejecutor. Al momento de hacer el cierre de ejercicio se detectó dicha situación y se realizó el pago a la AFIP durante el ejercicio 2010. Recomendaciones: Intensificar los controles a efectos de mejorar la calidad en la información y realizar los ajustes correspondientes. BUENOS AIRES, 27 de abril de 2010. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Supervisor D.C.E.O.F.I.-AGN Coordinadora D.C.E.O.F.I.-AGN 33 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL CONTRATO DE PRÉSTAMO N° 1648/OC-AR BID “PROGRAMA DE MEJORA DE LA COMPETITIVIDAD DEL SECTOR TURISMO” (Ejercicio N° 4 comprendido entre el 01/01/09 y el 31/12/09) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Tal como queda establecido en el respectivo dictamen, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - cotejo de las cifras expuestas en los estados financieros al 31/12/09 con las imputaciones efectuadas en los registros contables y contra documentación respaldatoria (pruebas sustantivas); - test o prueba de transacciones; - análisis de legajos de obra y de antecedentes licitatorios; - circularización de saldos; - análisis de la naturaleza, elegibilidad y justificación de los gastos; - análisis de los ingresos y egresos efectuados a través de las cuentas bancarias del Programa; - conciliaciones bancarias; - otros procedimientos de auditoría que se consideraron necesarios. El alcance de nuestro examen sobre los movimientos del ejercicio expuestos en el Estado de Activo y Pasivo del Programa por el ejercicio al 31 de diciembre de 2009 comprendió, entre otros, el 100 % de los orígenes y el 29 % del rubro Inversiones, según el siguiente detalle: 34 Préstamo BID 1648 TOTAL MUESTRA % Incidencia sobre el total Administración y Supervisión SECTUR OP 445.041,31 132.930,44 30% 2% 89.845,67 16.326,90 18% 0% DNV - - 0% 0% APN 650.076,42 306.862,46 47% 2% Costos Directos Valorización y Gestión de Atracciones Turísticas Información y promoción en destino Apoyo a la estructura y promoción de los corredores Fortalecimiento de la administración turística nacional 19.935.106,14 4.161.416,61 21% 75% 179.257,54 32.045,36 18% 1% 2.120.253,25 1.666.236,84 79% 8% 2.335.571,02 580.000,44 25% 9% Costos concurrentes Evaluación de medio término y Final - - 0% 0% Auditorías Externas - - 0% 0% Costos Financieros Intereses 564.316,80 564.316,80 100% 2% Comisión de Compromiso 259.396,79 259.396,79 100% 1% 26.578.864,94 7.719.532,64 29% TOTAL 100% Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. BUENOS AIRES, 27 de abril de 2010 Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Supervisor D.C.E.O.F.I.-AGN Coordinadora D.C.E.O.F.I.-AGN 35