1999_137info.pdf

Anuncio

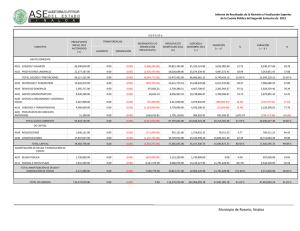

BUENOS AIRES , 2 de noviembre de 1999 VISTA la Actuación N°78/99 del registro de la Auditoría General de la Nación, y CONSIDERANDO: Que el artículo 85 de la Constitución Nacional pone a cargo de la Auditoría General de la Nación el control externo de la Administración Pública Nacional, cualquiera fuera su modalidad de organización. Que en cumplimiento del mandato constitucional y lo concordantemente dispuesto por el articulo 118 inciso e) de la ley 24.156, se realizó una Auditoría sobre Servicios de la Deuda en Moneda Nacional del BOCON Proveedores – Primera Serie – Ejercicio 1998. Las tareas de campo se desarrollaron desde el 23 de febrero hasta el 5 de abril de 1999. Que dicho informe fue puesto en conocimiento del organismo auditado, cuya respuesta obra a fs. 27 a 39. Que la Comisión de Supervisión respectiva ha producido el despacho correspondiente, compartiendo los términos del Informe elaborado por la Gerencia General de Deuda Pública. Que el Colegio de Auditores, en Sesión del 28-09-99 prestó conformidad al informe de que se trata. Que el Presidente de la Auditoría General de la Nación ejerce la representación del órgano. Por ello, EL PRESIDENTE DE LA AUDITORIA GENERAL DE LA NACION RESUELVE: ARTICULO 1°: Aprobar el informe de Auditoría sobre Servicios de la Deuda en Moneda Nacional del BOCON Proveedores – Primera Serie – Ejercicio 1998, elaborado por la Gerencia General de Deuda Pública, que obra a fs. 76 a 89 de la Actuación N° 78/99A.G.N.. ARTICULO 2°: Poner en conocimiento del Sr. SECRETARIO DE HACIENDA DEL MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS la presente Resolución. ARTICULO 3°: Regístrese , comuníquese a la COMISION PARLAMENTARIA MIXTA REVISORA DE CUENTAS . Cumplido, archívese. RESOLUCION N° 137 /99 INFORME DE AUDITORIA SOBRE LOS SERVICIOS DE LA DEUDA DEL BOCON PROVEEDORES - PRIMERA SERIE - EJERCICIO 1998 INDICE Página 1.- OBJETO DE LA AUDITORIA 3 2.- ALCANCE DEL EXAMEN 3 3.- ACLARACIONES PREVIAS 4 4.- CONCLUSIONES 13 5.- RECOMENDACIONES 14 INFORME DE AUDITORIA SEÑOR SECRETARIO DE HACIENDA DEL MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS Dr. Pablo Emilio GUIDOTTI S. / D. En ejercicio de las facultades conferidas por el Artículo N° 118 de la Ley N° 24.156, la AUDITORIA GENERAL DE LA NACION ha procedido a efectuar un examen en el ámbito del MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS - Dirección de Administración de la Deuda Pública- con el objeto que se detalla en el apartado 1. 1.- OBJETO DE LA AUDITORIA. Servicios de la deuda de los Cupones nros. 10 a 20, de los Bonos de Consolidación de la Deuda en Moneda Nacional -Proveedores, Primera Serie -, atendidos entre el 01-02-98 y el 3112-98, conforme lo dispuesto por la Ley N° 23.982 y su reglamentación. 2.- ALCANCE DEL EXAMEN. El examen fue efectuado de conformidad con lo establecido en las normas de auditoría externa de la AUDITORIA GENERAL DE LA NACION aprobadas por su Resolución N° 145/93, dictada en virtud de las facultades conferidas por el Artículo 119, inciso d), de la Ley N° 24.156, habiéndose practicado los siguientes procedimientos: 2.1.- Recopilación y análisis de la normativa legal aplicable. 2.2.- Requerimiento, verificación y evaluación de los antecedentes respaldatorios. 2.3.- Pruebas globales y comprobaciones aritméticas de los registros documentales suministrados por el organismo auditado que sustentan los pagos de los cupones analizados. 2.4.- Examen de las operaciones efectuadas en los sistemas de registración de la deuda pública utilizados por la Dirección de Administración de la Deuda Pública (SIGADE y SIDIF) vinculadas al bono auditado. 2.5.- Verificación de la afectación presupuestaria. 2.6.- Verificación del control interno a cargo de la Unidad de Auditoría Interna y la Sindicatura General de la Nación. Las tareas de campo se desarrollaron en el período comprendido entre el 23-02-99 y el 05-04-99. 3.- ACLARACIONES PREVIAS. 3.1.- Marco normativo. El contexto normativo que rige en la materia está constituido por la Ley N° 23.982 que establece la consolidación de las deudas en el Estado Nacional y autoriza la emisión de los Bonos de Consolidación en moneda nacional con el fin de cancelar dichas deudas. El decreto reglamentario N° 2140/91 determina, entre otros puntos, la tasa de interés a aplicar, indicando que el BANCO CENTRAL DE LA REPUBLICA ARGENTINA la reglamentará al momento de disponerse la emisión del título. En tal sentido, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA dicta la comunicación "A" 1938 que fija la tasa de interés. 3.2.- Características generales del título. En el marco legal hasta aquí reseñado se emitió el título denominado "Bono de Consolidación de la Deuda Proveedores en Moneda Nacional - Primera Serie -" que posee las siguientes características: a.- FECHA DE EMISION: 01/04/91. b.- PLAZO: Dieciséis (16) años. c.- AMORTIZACION: se efectuará en 120 cuotas mensuales y sucesivas, equivalentes las 119 primeras al 0,84 % y una última al 0,04,% del monto emitido más los intereses capitalizados durante los primeros 72 meses. La primera cuota vencerá a los 73 meses de la fecha de emisión. d.- INTERESES: se capitalizarán mensualmente durante los primeros 72 meses y se pagarán juntamente con las cuotas de amortización. Devengarán la tasa de interés que publica el Banco Central de la República Argentina en los términos de la Comunicación "A" 1828, Punto 1, que refleja la capitalización de la tasa diaria equivalente a la tasa de interés efectiva mensual promedio ponderada de los depósitos en Caja de Ahorro Común. Para su determinación se tomará la variación experimentada entre los quintos días anteriores al comienzo de cada período de renta. e.- El Bono de menor denominación será de $ 1,00. f.- ATENCION DEL SERVICIO FINANCIERO: estará a cargo del Banco Central de la República Argentina, el que a tal efecto, podrá proceder a través de los bancos establecidos en el país, de la ex - Caja Nacional de Ahorro y Seguro y de la Caja de Valores S.A. g.- AREAS Y ORGANISMOS INTERVINIENTES: Toman intervención en el proceso de liquidación y registración de la renta y amortización de los títulos cuyos cupones han sido auditados: • La Dirección de Administración de la Deuda Pública y la Tesorería General de la Nación. • El Banco Central de la República Argentina - Gerencia de Mercado Abierto. • La Caja de Valores S.A. 3.3.- Análisis de la liquidación de los conceptos renta y amortización de los cupones 10 a 20. En lo que respecta a la aplicación de la tasa de interés a tener en cuenta para el cálculo de la renta de cada uno de los cupones se aplicó la Resolución N° 131/98 S.H (13/03/98). El cálculo de la amortización se realiza mediante la aplicación del porcentaje establecido en la norma legal, 0,84 %, sobre el valor nominal del cupón más los intereses capitalizados durante los primeros 72 meses. Aplicando los coeficientes de amortización y renta que surgen de los procedimientos previstos en la normativa legal sobre el valor nominal real en circulación neta, se obtienen los valores correspondientes a las cancelaciones por los conceptos renta y amortización de los cupones 10 a 20 que se exponen en los siguientes cuadros. CUADRO N° 1 METODOLOGIA DE CALCULO DE LOS CUPONES 10 A 20 - RENTA Y AMORTIZACIÓN. CUPON N° 10 11 12 13 14 15 16 17 18 19 20 V.N. C.N. COEFICIENTE $ 3.172.118.027 0,003702 3.172.118.027 0,011634 3.189.368.318 0,003146 3.189.368.318 0,011634 3.211.201.418 0,003303 3.211.201.418 0,011634 3.245.807.079 0,003173 3.245.807.079 0,011634 3.285.395.984 0,003195 3.285.395.984 0,011634 3.341.808.511 0,003052 3.341.808.511 0,011634 3.376.538.806 0,003061 3.376.538.806 0,011634 3.541.499.297 0,003041 3.541.499.297 0,011634 3.580.574.393 0,002942 3.580.574.393 0,011634 3.598.618.192 0,002986 3.598.618.192 0,011634 3.640.453.525 0,002821 3.640.453.525 0,011634 S/ CALCULO AGN $ 11.743.180,94 36.904.421,13 10.033.752,73 37.105.111,01 10.606.598,28 37.359.117,30 10.298.945,86 37.761.719,56 10.496.840,17 38.222.296,88 10.199.199,58 38.878.600,22 10.335.585,29 39.282.652,47 10.769.699,36 41.201.802,82 10.534.049,86 41.656.402,49 10.745.473,92 41.866.324,05 10.269.719,39 42.353.036,31 S/ LEGAJO $ 11.743.180,94 36.904.421,13 10.033.752,73 37.105.111,01 10.606.598,28 37.359.117,30 10.296.187,05 37.752.789,59 10.488.357,46 38.191.194,52 10.199.199,58 38.878.600,22 10.335.585,29 39.282.652,47 10.768.665,46 41.198.344,62 10.534.158,39 41.656.814,97 10.745.473,92 41.866.324,05 10.269.719,39 42.353.036,31 Fuente: carpeta de Legajos de Cupones – Bocón Prov. 1ra. Serie en Pesos – D.A.D.P.. De las verificaciones realizadas por este equipo de auditoría surge la correcta aplicación de los mecanismos de cálculo definidos en las condiciones de emisión y normativa complementaria. No obstante, se observan pequeñas diferencias, no significativas, que no han sido corregidas. Ellas obedecen a colocaciones en exceso en la Caja de Valores que generan saldos a favor de la TGN que se detraen de los saldos correspondientes a los pagos de los servicios siguientes (Cupones 13,14 y 17). Una situación inversa se observa en el caso del Cupón 18 en que se debió girar un monto superior para afrontar el pago del servicio correspondiente. 3.4. Análisis de las registraciones contables. 3.4.1.- Registración en el S.I.D.I.F. El Sistema Integrado de Información Financiera (SIDIF) del Ministerio de Economía y Obras y Servicios Públicos registra las operaciones de los títulos públicos utilizando para ello una serie de formularios que generan asientos de partida doble en la contabilidad. Los formularios ("C-41", "C-42", "C-55") constituyen la base sobre la cual se realizaron los procedimientos adecuados para analizar los registros del Bono auditado, y el posterior análisis de los asientos de diario y libro mayor generados por el Sistema. 3.4.1.a.- Registro SIDIF - Dirección de Administración de la Deuda Pública. A los efectos de verificar la imputación contable de los pagos correspondientes a los cupones 10 a 20 de los Bonos de Consolidación de la Deuda Proveedores - 1° Serie - en pesos se solicitó al área responsable el detalle global de pagos vinculados al título auditado y los correspondientes formularios y órdenes de pago involucrados. El sector "Coordinación de la Unidad de Registro de la Deuda Pública - O.N.C.P." - acompañó un registro de pagos contabilizados con sus respectivos formularios. Entre la documentación recibida se observa un listado de consulta de carácter global en el cual constan los pagos presupuestarios registrados que se vinculan al título sujeto a análisis y una orden de pago extrapresupuestaria correspondiente al Cupón N° 15. Para evaluar la integridad y exactitud de las cifras informadas se procedió a confrontar la información obtenida con la información proporcionada por el Banco Central de la República Argentina que es quien opera el pago efectivo en base a las órdenes que le imparte la Tesorería General de la Nación. El resultado se expone a continuación en el Cuadro N° 2. CUADRO N° 2 DETALLE DE VALORES INFORMADOS POR LA UNIDAD DE REGISTRO DE LA DEUDA PUBLICA CUPON N° REGISTRO DEUDA PUBLICA ESTADO DE CUENTA B.C.R.A. $ $ 48.647.602,07 48.647.602,07 10 47.138.863,74 47.138.863,74 11 47.965.715,58 47.965.715,58 12 34.910,73 34.910,73 27.709,53 27.709,53 48.048.976,64 48.048.976,64 13 48.679.551,98 48.679.551,98 14 38.577.851,91 38.577.851,91 15 379.644,98 379.644,98 10.120.302,91 10.120.302,91 49.618.237,76 49.618.237,76 16 3.532,64 3.532,64 1.902,14 1.902,14 51.970.712,13 51.970.712,13 17 52.190.973,36 52.190.973,36 18 52.611.797,97 52.611.797,97 19 9.734,62 9.734,62 52.622.755,70 52.622.755,70 20 Fuente: “formularios 41 y 42” – "Coordinación de la Unidad de Registro de la Deuda Pública - O.N.C.P. 3.4.1.b.- Registro SIDIF - Tesorería General de la Nación. Mediante el envío de notas, la T.G.N. solicita a la Gerencia de Mercado Abierto del B.C.R.A. que efectúe las operaciones necesarias para cancelar el servicio de la deuda de la forma y en el plazo estipulado. En todos los casos, ordena debitar de la Cuenta Corriente N° 4000 – Depósitos del Gobierno Nacional en Moneda Extranjera y transferir a la Cuenta N° 0091381, que la Caja de Valores S.A. mantiene en esa institución, los importes necesarios para tal fin, que se exponen a continuación. CUADRO N° 3 DETALLE DE VALORES INFORMADOS POR LA T.G.N. CUPÓN N° CONCEPTO 10 Amortización y renta IMPORTE $ 48.647.602,07 11 Amortización y renta 47.138.863,74 12 Amortización y renta 47.965.715,58 13 Amortización y renta 48.048.976,64 14 Amortización y renta 48.679.551,98 15 Amortización y renta 49.077.799,80 16 Amortización y renta 49.618.237,76 17 Amortización y renta 51.970.712,13 18 Amortización y renta 52.190.973,36 19 Amortización y renta 52.621.532,59 20 Amortización y renta 52.622.755,70 Fuente: notas enviadas al B.C.R.A. por la T. G. N. 3.4.2.- Información suministrada por el B.C.R.A. A continuación se transcribe la información suministrada por el B.C.R.A. con relación a la Cuenta n° 0091381, que opera la cancelación del servicio de la deuda correspondiente a los Cupones nros. 10 a 20 del título objeto de la presente auditoría. CUADRO N°4 DETALLE DE VALORES INFORMADOS POR EL B.C.R.A. CUPON N° 10 11 12 13 14 15 16 17 18 19 20 AMORTIZACION $ 36.904.421,13 37.105.111,01 37.359.117,30 26.665,08 21.164,52 37.752.789,59 38.191.194,52 38.577.851,91 300.748,31 39.282.652,47 2719,52 1464,32 41.198.344,62 2.934,90 41.656.814,97 41.866.324,05 7.534,30 42.353.036,31 INTERESES $ 11.743.180,94 10.033.752,73 10.606.598,28 8.245,65 6.545,01 10.296.187,05 10.488.357,46 78.896,67 10.120.302,91 10.335.585,29 813,12 437,82 10.768.665,46 767,15 10.534.158,39 10.745.473,92 2.200,32 10.269.719,39 TOTAL NOTA $ SEC. HAC. 48.647.602,07 339 47.138.863,74 572 47.965.715,58 928 34.910,73 1068 27.709,53 1162 48.048.976,64 1236 48.679.551,98 1506 38.577.851,91 1759 379.644,98 1758 10.120.302,91 1764 49.618.237,76 2121 3.532,64 2323 1902,14 2324 51.967.010,08 2347 3.702,05 2424 52.190.973,36 2748 52.611.797,97 3130 9.734,62 3296 52.622.755,70 3469 Fuente: Gerencia de Mercado Abierto – B.C.R.A. Cuenta N° 0091381 Los importes consignados en el cuadro recientemente detallado correspondientes a los valores $ 34.910,73; $ 27.709,53; $ 1.902,14 y $ 3.532,64 se encuentran contabilizados y fueron efectivamente pagados pero no es posible, sobre la base de la documentación analizada, identificar a que cupón corresponden. 3.4.3.- Registración en el SIGADE (Número de identificación 7-071-2000) A través del SIGADE, la Dirección de Administración de la Deuda Pública (D.A.D.P.) debe mantener, como responsable primario, un registro actualizado sobre el endeudamiento público, integrado al sistema de contabilidad gubernamental, todo ello de acuerdo a lo establecido por el Art. 69°, inciso h), de la Ley N° 24.156. En este registro se vuelca la información que debería servir de referencia para la contabilización en el SIDIF lo cual permitiría vincular ambos sistemas. La solicitud de esta documentación tuvo como finalidad principal comparar los sistemas mencionados SIGADE y SIDIF, respecto de las cifras registradas en los mismos. CUADRO N° 5 REGISTRO DE LAS AMORTIZACIONES CUPONES NROS. 10 A 20. CUPON N° 10 11 12 13 14 15 16 17 18 19 20 SIGADE $ 48.990.688,40 47.168.094,07 47.974.825,84 34.910,73 27.709,53 48.238.863,12 49.533.674,28 49.884.710,10 49.649.245,58 52.009.677,70 52.239.946,25 53.323.211,15 9.734,62 53.332.945,77 53.335.764,69 SIDIF – DADP DIFERENCIA $ $ 48.647.602,07 343.086,33 47.138.863,74 29.230,33 47.965.715,58 9110,26 34.910,73 0,00 27.709,53 0,00 48.048.976,64 189.886,48 48.679.551,98 854.122,30 38.957.496,89 10.927.213,21 49.620.139,90 29.105,68 51.970.712,13 38.965,57 52.190.973,36 48.972,89 52.611.797,97 711.413,18 9.734,62 0,00 52.621.532,59 711.413,18 52.622.755,70 713.008,99 Fuente: “Tabla de Amortización” - Bocón Prov. 1ra. Serie en Pesos - D.A.D.P. Las diferencias obedecen a que la tabla de amortización del SIGADE ingresa valores correspondientes a estimaciones que en este caso surgen de las órdenes de pago que tienen carácter provisorio y que adquieren carácter definitivo cuando se remite la nota de pago. En consecuencia, por diferencias de momentos se pueden observar variaciones que posteriormente son ajustadas a la realidad acontecida. En el importe considerado para el sistema SIDIF correspondiente al cupón N° 15 se incluyó el pago de $ 10.120.302,91 efectuado mediante una orden de pago sin imputación presupuestaria. 3.5.- Organismos de control: Unidad de Auditoría Interna del Ministerio de Economía y Obras y Servicios Públicos. Sindicatura General de la Nación. De las consultas efectuadas surge que no han tenido intervención en el tema objeto de la presente auditoría. 3.6.- Contaduría General de la Nación. Conforme lo informado su intervención se hace efectiva en oportunidad de practicar al cierre del ejercicio la conciliación entre los registros del SIGADE y del SIDIF. 4.- CONCLUSIONES. De la verificación practicada sobre el proceso de liquidación y pago de los conceptos renta y amortización de los Cupones nros. 10 a 20 correspondientes a la emisión denominada Bocón Proveedores 1° Serie en Pesos, en el período comprendido entre el 1° de Febrero de 1998 y el 31 de Diciembre de 1998, se concluye que el mismo ha sido realizado de acuerdo a los mecanismos estipulados en las condiciones de emisión y normativa complementaria. Si bien se advierten diferencias entre la información generada por el SIGADE y las operaciones registradas en el SIDIF que fueron expuestas en el Cuadro N° 5 del presente informe, éstas obedecen en líneas generales a la característica de proyección o estimado (anterior) del primero y que difiere del carácter cierto (posterior) que presenta el segundo. 5.- RECOMENDACIONES. Es obligación del área responsable del registro actualizado de la Deuda Pública, “...producir las acciones tendientes a asegurar la vinculación del SIGADE al sistema de información financiera...” (Punto 5 de la Resolución 1.248/97, del MEyOSP), de lo cual surge la necesidad de hacer homogéneas sobre una base real las informaciones provenientes del SIGADE del SIDIF, superando rápidamente las diferencias momentáneas que puedan existir entre ellos. En este sentido se destaca lo expuesto en la Nota N° 125/99 de la ONCP, donde se manifiesta la instrumentación de un Libro Mayor del SIGADE que refleja las cifras ajustadas efectivamente pagadas, el cual se entiende conveniente considerar a los efectos de futuras auditorías. Independientemente de lo expuesto, se hace constar que mediante Nota N° 75/99, el Sr. Subsecretario de Financiamiento pone de manifiesto que, en relación con situaciones como las aquí planteadas, se han encarado dos acciones fundamentales en el marco de lo prescripto por la Ley N° 24156, a saber: a) Elaboración de un Proyecto de Decreto Reglamentario único de la Ley recién citada, en sede de la Secretaría de Hacienda. b) Desarrollo de un “Manual de normas y procedimientos para el registro y la atención de los servicios de la deuda pública”. 6.- LUGAR Y FECHA DE FINALIZACIÓN DEL INFORME Buenos Aires, 10 de Agosto de 1999.-