descargar documento fi117703Doble imposición20130709-140758.pdf

Anuncio

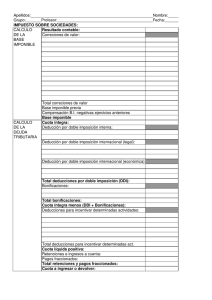

www.hispajuris.es CIRCULAR JUNIO (I) / 10 Página 1 de 1 DEDUCCIONES POR DOBLE IMPOSICIÓN DE LOS DIVIDENDOS Por estas fechas los Órganos de Dirección de las Sociedades tienen una cita anual con sus socios o accionistas para la rendición de cuentas en relación con el ejercicio anual terminado. Es normal que entre los acuerdos que se alcanzan, figure la distribución de dividendos; por ello es preciso recordar que en el Impuesto de Sociedades (IS) vigente a fecha de hoy, existe la deducción por doble imposición en la tributación de los mismos. Estas deducciones tratan de paliar la existencia de la doble imposición que se produce cuando los beneficios generados en una sociedad, tras tributar por el IS, vuelven a hacerlo si el socio es persona jurídica, bien por la percepción de un dividendo, bien con motivo de la transmisión de la participación. Este tratamiento se enmarca en un sistema de corrección de la doble imposición basado principalmente en deducciones en la cuota, esto es, integrando en la base imponible del socio las rentas derivadas del dividendo o de la transmisión de la participación, pero permitiendo una deducción sobre la cuota íntegra resultante. Porcentajes a deducir Con carácter general, cuando entre las rentas del sujeto pasivo se computen dividendos o participaciones en beneficios de otras entidades residentes en España, la deducción a practicar será del 50% de la cuota íntegra derivada de la base imponible que corresponda a los dividendos. No obstante, se aplicará una deducción del 100% en dos situaciones: 1. En función de la tenencia de una participación significativa, siempre que se cumplan los siguientes requisitos: • La participación, directa o indirecta, en la entidad que distribuye el dividendo sea al menos del 5%. • La participación de al menos el 5% debe haberse poseído de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuye. 2. En función de la entidad que distribuye los dividendos, con independencia del porcentaje de participación y del periodo de tenencia. Así, se aplicará esta deducción del 100% respecto de los beneficios percibidos de mutuas de seguros generales, entidades de previsión social, sociedades de garantía recíproca y asociaciones. Además, la ley establece la no retención sobre los dividendos o participaciones en beneficios que gocen de la deducción del 100%. La base de la deducción, respecto de los dividendos, la constituye el importe íntegro de los mismos, sin minorarla en los gastos imputables a tales dividendos. Circular redactada por Asesor fiscal. Hispajuris secretariado@hispajuris.es Antonio Martínez. Telf. + 34 91 556 44 85