Herdez2T12

Anuncio

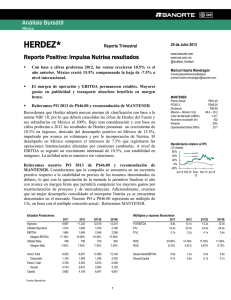

Reporte de Análisis y Estrategia Bursátil Reporte Trimestral 26 de Julio de 2012 HERDEZ MANTENER Precio Objetivo (2012 P$): Rendimiento Potencial : Precio Objetivo ADR : Borran costos positivo desempeño en ingresos Los resultados del 2T12 de Grupo Herdez a pesar del desempeño positivo en ingresos mostraron debilidad en la parte operativa, e n línea con nuestras expectativas y las del consenso. A nivel neto las cifras fueron ligeramente mejor a lo esperado. Durante el 2T12 los ingresos crecieron 16.0% a/a, derivado de un crecimiento de 6.9% en las ventas nacionales y de 67.5% en las ventas de exportación. El crecimiento en ventas se vio deteriorado ante un mayor incremento en costos que derivó en una baja de 0.7% en la utilidad de operación y en un avance marginal en EBITDA de 3.0% a/a. Los márgenes operativo y EBITDA de 250pb y 200pb respectivamente. A nivel neto, la empresa reportó un alza de 5.4%, mejor a lo esperado, una vez q ue la compañía registró un costo de P$9 millones comparado con los P$25 millones en el mismo periodo del año anterior. Mejora consumo y apoyan precios ventas nacionales Las ventas nacionales crecieron 6.9 a/a lo anterior pese a las difíciles bases de comparación, una vez que la semana Santa cayó durante el 2T11.La mayor parte del crecimiento responde a la parte de precios que compensaron la debilidad en volúmenes. Por su parte, los ingresos en Estados Unidos se incrementaron 67.5% derivado de la incorporación de Fresherized Foods, así como el crecimiento orgánico en las categorías de condimentos y aderezos, atún, vegetales y té. Consideramos que el mercado nacional deberá seguir mostrando un sólido desempeño dadas las expectativas favorables en torno a la recuperación del gasto de las familias y en consecuencia en el consumo. Fresherized y Tipo de cambio benefician ingresos internacionales En Estados Unidos, Herdez reportó un crecimiento de 67.5%, lo anterior derivado de la incorporación de Frezherized Foods como al crecimiento orgánico de las marcas. Adicionalmente, los resultados estuvieron influenciados de la depreciación del 15.6% del peso que jugo a favor en los ingresos en dólares respecto al mismo trimestre del año anterior. Mayores costos pegan en márgenes El margen bruto durante el trimestre se contrajo 290pb, derivado del incremento en los precios de las materias primas, especialmente el aceite de soya, y el efecto de la devaluación del peso para los insumos denominados en dólares, así como gastos extraordinarios relacionados con proyectos de ingeniería de determinados procesos de la cadena de suminis tro e inversiones en tecnologías de información. Los gastos de operación como proporción de las ventas fueron de 20.5% una ligera disminución respecto al mismo trimestre del año anterior. La utilidad de operación se ubicó sin cambios con respecto al mismo trimestre del año anterior, el margen reportó una contracción de 240pb a 14.5%, principalmente por la contracción en margen bruto. El EBITDA reportó un incremento de 3.0% una contracción en márgenes EBITDA de 200 a 15.6% Subimos PO a P$33.6 reiteramos MANTENER C onsideramos que la debilidad operativa que registraron las cifras del trimestre ya se han incorporado en el precio de la acción. Estamos mejorando el desempeño en volúmenes a 2012 a nivel nacional de 4.0% a 6.0% relacionado con mejor desempeño en el consumo, adicionalmente incorporamos para las operaciones en dólares un tipo de cambio para 2012 mayor (12.50e a 12.84). Ac tualmente la compañía co tiza a un m últiplo FV/EBITDA U12m de 9.8x, lo que equivale a un premio de 14.5% sobre su múltiplo FV/EBITDA promedio U12m de 8.5x. Reiteramos MANTENER e incrementamos PO a $33.6 de $29.0. Lo anterior, asumiendo un crecimiento en EBITDA de 14.1% y un múltiplo FV/EBITDA a pagar de 9.8x (en línea con el promedio U12m). CASA DE BOLSA 33.60 5.0% N.D. Marisol Huerta Mondragon marisol.huerta.mondragon@banorte.com 5268-9927 Datos Básicos de la acción Precio Actual (P$) Precio ADR (USD$) Acciones por ADR Dividendo (retorno) Máximo - Mínimo 12m (P$) Valor de mercado (USD$ m) Acciones en circulación (m) % entre el público Operatividad diaria (P$ m, prom. 3 meses) 32.01 N.D. N.D. 0.0% 32.84 - 23.70 1,031 432 28.0% 12.6 Resultados (cifras en millones de pesos) 2010 2011 2012E 2013E 8,871 1,632 1,758 19.8% 790 8.9% 9,697 1,536 1,689 17.4% 765 7.9% 11,108 1,753 1,911 17.2% 900 8.1% 12,337 2,041 2,170 17.6% 1,049 8.5% 7,216 806 2,952 1,798 3,326 9,221 1,155 4,480 2,733 3,678 9,287 1,054 3,154 625 4,800 11,557 2,300 3,804 632 6,069 Múltiplos y razones financieras 2010 2011 VE/EBITDA 7.6x 8.8x P/U 10.7x 14.2x P/VL 3.2x 3.1x 2012E 10.1x 15.4x 2.9x 2013E 8.9x 13.2x 2.3x ROE ROA 21.2% 9.7% 19.3% 10.1% 0.6x 0.9x -0.2x Deuda/Capital 0.5x 0.7x 0.1x Rendimiento relativo al IPC (12 meses) -0.8x 0.1x Ingresos Utilidad Operativa EBITDA Margen EBITDA Utilidad Neta Margen Neto Activo Total Disponible Pasivo Total Deuda Capital 23.8% 11.0% 21.8% 9.3% DeudaNeta/EBITDA 34% 29% 24% 19% 14% 9% 4% -2% -7% -12% Jul-2011 Herdez * Oct-2011 IPC Ene-2012 Abr-2012 Jul-2012 HERDEZ—Reporte trimestral HERDEZ Resultados 1T12 (cifras nominales en millones de pesos) C o nc e pt o 2 T 12 2 T 11 Var % 2 T 12 e Var % vs E C o ns e ns o Var % vs E Ventas Utilidad de Operació n 2,665 2,296 16.0% 2,629 1.35% 2,686 -0.78% 386 389 -0.8% 398 -3.08% Ebitda 433 420 3.1% 439 -1.35% 389 11.31% Utilidad Neta 196 183 7.1% 192 2.20% 167 17.37% M argen Operativo 14.5% 16.9% -2.5 pp 15.1% -0.7 pp 0.0% 0 M argen Ebitda 16.2% 18.3% -2.0 pp 16.7% -0.4 pp 14.5% 1.8pp 0.45 0.42 1.06 0.44 2.3% 0.39 15.4% M á rge ne s UP A Fuente: B ano rte-Ixe Casa de B o lsa Estructura financiera: Grupo Herdez - DCF Al 30 de junio la posición en efectivo de la empresa fue de Ps1,033 millones, 16.0% mayor a la registrada en el 2T12. La deuda se incrementó ligeramente a Ps2,212 millones. La deuda neta consolidada se ubicó en Ps1,179 millones. La razón de deuda neta a EBITDA se ubica en 0.25x contra 0.28x en marzo de 2012. Inversión en Activos. La compañía realizó durante el trimestre una inversión en activos por P$88 millones, destinados a la transferencia de la capacidad de mermelada McCormick de la C iudad de México a San Luis Potosí, y la construcción de la nueva planta de mayonesa en el Estado de México. Concepto 2012e 2013e 2014e Flujo Libre de Efectivo 878.3 989.8 905.7 1,097.8 2016e 9% VPN de los Flujos 2017e 2018e 1,169.1 1,324.9 1,472.2 2019e Wacc 2020E 1,543.5 2021e 2022e 1,643.2 1,628.2 1,386.6 8,429 (+) VPN perpetuidad 10,097 (-) deuda neta 2,712 PO DCF (-) interes minoritario 1,043 Precio Actual Valor de capital 14,771 Acciones en CirculaciÓn 432.00 Rendimiento Potencial 34.19 32.00 6.85% Fuente: Banorte-Ixe Valuación Múltiplos Matriz de Múltiplos FV/EBITDA Precio accion/multiplo E S T A D O S F IN A N C IE R O S 2015e 8.0x 9.0x 9.5x 9.6x 9.8x 10.0x 27.14 30.78 32.60 32.96 33.69 34.41 HERDEZ FV/EBITDA 12M 9.8 PROMEDIO 1 AÑO 8.6 ESTIMADO 2012 9.8 SECTOR ALIMENTOS 7.4 H ER D EZ Estado de R esultado s T rimestral (M illo nes de peso s) 2 T / Q 2011 Ventas N etas Cto. de Ventas Utilidad Bruta Gastos Oper. y PTU EB IT D A Depreciación 2,296 3 T / Q 2011 2,347 4 T / Q 2011 2,918 1 T / Q 2012 2,548 2 T / Q 2012 2,665 % Var A nual 16.1 1,479 1,902 1,636 1,729 21.4 872 868 1,016 912 936 7.3 2.7 484 525 580 565 551 13.8 (2.5) 3.1 9.3 420 33 389 C IF (25) 392 37 355 49 436 396 49 347 433 47 386 42.2 NN (3) (54) (9) NN 42 47 45 18.7 Intereses Ganados 19 23 18 19 16 (11.7) 0 71 21 (5) 0 0 Subs. No Consol. Util. A ntes de Impuesto s Impuestos Part. Extraord. Interés Minoritario Utilidad N eta M ayo ritaria 364 7 371 108 (1) 76 186 407 9 416 135 (1) 61 433 6 438 134 (1) 85 0 293 11 304 (3.1) (12.9) 0 20 377 5 381 NP 3.6 (36.6) 2.8 90 121 0 0 NS 64 (15.8) 57 (3.8) 11.1 42 (26) 5.7 (0.7) 38 Utilidad después de C IF 52 485 Intereses Pagados Otros 4.6 1,424 Utilidad Operativa Perd. Cambio % Var T rim 207 218 156 196 12.3 5.4 NP 28.6 (57.3) 25.5 34.7 11.7 25.4 M A R GEN OP ER A T IVO 16.9% 15.1% 14.9% 13.6% 14.5% (2.44pp) 0.85pp M A R GEN EB IT D A 18.3% 16.7% 16.6% 15.6% 16.2% (2.04pp) 0.69pp 8.1% 8.8% 7.5% 6.1% 7.4% (0.75pp) 1.22pp M A R GEN N ET O HERDEZ—Reporte trimestral Balance General (M illones de pesos) 2 T/ Q 2011 3 T/ Q 2011 4 T/ Q 2011 1 T/ Q 2012 2 T/ Q 2012 % Var Anual 3,957 4,316 4,945 4,612 4,846 22.4 5.1 Disponible 1,106 1,081 1,155 890 1,033 (6.6) 16.0 Clientes y Cts.xCob. 1,753 2,074 2,534 2,300 2,380 35.8 3.5 Inventarios 1,005 1,125 1,096 1,306 1,304 29.7 (0.1) Activo Circulante Otros Circulantes % Var Trim 93 37 161 116 129 38.0 10.7 Activos Fijos Netos 1,913 2,166 2,280 2,270 2,342 22.4 3.2 Otros Activos 1,516 2,041 2,010 1,982 2,021 33.3 Activos Totales Pasivos a Corto Plazo 7,387 8,524 9,236 8,865 9,209 24.7 2.0 3.9 773 1,361 1,233 1,048 1,146 48.3 538 648 843 772 801 48.9 3.7 Cred. Banc. Y Burs 4 408 4 3 2 (50.0) (33.3) Impuestos por pagar 11 21 41 25 8 (32.0) (69.6) Otros Pasivos c/Costo 0 0 0 0 0 Proveedores Otros Pasivos s/Costo 9.4 220 283 345 247 336 52.7 36.0 2,074 2,296 3,247 3,210 3,263 57.3 1.7 1,802 1,801 2,219 2,185 2,210 22.6 1.1 Otros Pasivos c/Costo 272 495 1,028 1,025 1,054 287.1 2.8 Otros Pasivos s/Costo 0 0 0 0 0 Pasivos a Largo Plazo Cred. Banc. Y Burs Otros Pasivos P asivos Totales 308 3,156 416 4,072 111 4,480 120 4,258 125 4,410 (59.3) 39.7 Capital Mayoritario 3,308 3,466 3,693 3,627 3,756 13.5 Capital Minoritario 922 985 1,063 980 1,043 13.1 4,231 4,451 7,387 8,524 Capital Consolidado P asivo y Capital Fuente: BMV, Banorte-Ixe 4,756 9,236 4,607 8,865 4,799 9,209 13.4 24.7 4.5 3.6 3.6 6.4 4.2 3.9 HERDEZ—Reporte trimestral Certificación de los Analista s. Certificación de los Analista s. Nosotros, Gabriel Casillas Olvera, Rene Gerardo Pimentel Ibarrola, Deli a María Paredes Mier, Jorge Alejandro Quintana, Katia Celina Goya Ostos, Livia Honsel, Alejandro Padilla Santana, Alejandro Cervantes Llamas, Julia Elena Baca Negrete, Juan Carlos Alderete Ma cal, Manuel J iménez Zaldívar, Miguel Angel Aguayo Negrete, Carlos Hermosillo Bernal, Víctor Hugo Cortes, Marisol Huerta Mondragón, Raquel Moscoso Armendáriz, Marissa Garza Ostos, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández, María de la Paz Orozco, Tania Abdul Massih Jacobo, Hugo Armando Góm ez Solís, Luciana Gallardo Lomelí, Astianax Cuanalo Dorantes y Berenice Arellano Escudero, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones l argas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los An alistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, en tre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de los Analistas. La remuneración d e los Analistas se basa en activ idades y serv icios que v an dirigidos a benef iciar a los clientes inv ersionistas de Casa de Bolsa Ban orte Ixe y de sus f iliales. Dicha remuneración se determina con base en la re ntabilidad g eneral d e la Casa de Bolsa y del Grupo Financiero y en el desempeño indiv idual de los Analistas. Sin embargo, los inv ersionistas deberán adv ertir que los Analistas no reciben pago dir ecto o compensación por tran sacción específ ica alguna en ba nca de inv ersión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y b anca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados . En el transcurso de los últimos doce meses, Casa de Bolsa Ba norte Ixe, ha obtenido compe nsaciones por los serv icios prestados por parte de la banca de inv ersión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría s er objeto de análisis en el presente reporte: CEME X, GEO, SARE e ICA. Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Ban orte o sus f iliales esperan recibir o pretenden obtener ingr esos por los serv icios que presta banca de in v ersión o de cualquier otra de sus áreas de ne gocio, por parte de compañías emisoras o sus f iliales, alguna de las cuales podría ser objeto de análisis en el pr esente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus f iliales mantienen inv ersiones, al cierre del últim o trimestre, directa o indirectamente, en v alores o instrumentos f inancieros deriv ados, cuy o suby acente sean v alores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portaf olio de inv ersión o el 10% de la emisión o suby ac ente de los v alores emitidos por las siguientes emisoras: AMX y NAFTRAC. Ninguno de los miembros del Consejo, directores generales y directiv os del niv el inmediato inf erior a éste de Casa de Bolsa B anorte Ixe, Grupo Financiero Banorte, f unge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado d e Valores en las emisoras que pueden ser obj eto de anális is en el presente documento. Guía para las recomendaciones de inversión. Referencia COMPR A MANTENER VENTA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC. Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC. Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento of rece un criterio general de inv ersión, exhortamos al lector a que busque asesorarse con sus propios Consulto res o Asesores Financieros, con el f in de considerar si algún v alor de los mencionados en el presente reporte se ajusta a sus metas de inv ersión, perf il de riesgo y posición f inanciera. Deter minación de precios objetivo Para el cálculo de los precios objetiv o estimado para los v alores, los analistas utilizan una combinación de metodologías gen eralmente aceptadas entre los analistas f inancieros, incluy endo de manera enunciativ a, más no limitativ a, el análisis de múltiplos, f lujos descontados, suma de las pa rtes o cualquier otro método que pudiese ser aplicable e n cada caso específ ico conf orme al Art. 188 Fr.II. de la Ley del Mercado de Val ores. No se puede dar garantía alguna d e que se v ay an a lograr los precios objetiv o calculados para los v alores por los analistas de Casa de Bolsa Banorte Ixe, y a que esto depende de una gran cantidad de div ersos f actores endógenos y exógenos que af ectan el desempeño de la empresa emisora, el entorno e n el qu e se desempeña e inf luy en en las tendencias del mercado de v alores en el que cotiza. Es más, el inv ersionista debe considerar que el precio de los valores o instrumentos puede f luct uar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital inv ertido. La infor mación contenid a en el presente reporte ha sido obtenid a de fuentes que considera mos co mo fidedign as, pero no hace mos declaración al guna respecto de su precisión o integridad. La infor mación, esti maciones y reco mendacion es que se incluyen en este docu mento son vige ntes a la fecha de su e mis ión, pero están sujetas a mo dificaciones y cambi os sin previo aviso; Casa de Bolsa Banorte Ixe, Grupo Fi nanciero Ba norte y sus fili ales no se compro meten a co municar los ca mbios y ta mpoco a ma ntener actuali zado el conteni do de este docu mento. Casa de Bolsa B anorte Ixe, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad al guna por cualqu ier pérdi da que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducid o total o parcial mente sin previa autorización escrita por parte de Casa de Bolsa Banorte Ixe, Grupo Financiero Ban orte. CASA DE BOLSA HERDEZ—Reporte trimestral Análisis Económico Delia Paredes Directora Ejecutiva Análisis y Estrategia delia.paredes@banorte.com (55) 5268 - 1694 Katia Goya Subdirector Economía Internacional katia.goya@banorte.com (55) 1670 - 1821 Alejandro Padilla Subdirector Estrategia de Renta Fija y Tipo de Cambio alejandro.padilla@banorte.com (55) 1103 - 4043 Jorge Alejandro Quintana Subdirector de Gestión Jorge.quintana@banorte.com (55) 4433 - 4603 Juan Carlos Alderete Gerente Estrategia Tipo de Cambio juan.alderete.macal@banorte.com (55) 1103 - 4046 Alejandro Cervantes Gerente Economía Nacional alejandro.cervantes@banorte.com (55) 1670 - 2972 Julia Baca Gerente Economía Internacional julia.baca.negrete@banorte.com (55) 1670 - 2221 Livia Honsel Gerente Economía Internacional livia.honsel@banorte.com (55) 1670 - 1883 Miguel Calvo Gerente de Análisis (Edición) miguel.calvo@banorte.com (55) 1670 - 2220 Francisco Rivero Analista francisco.rivero@banorte.com (55) 1103 - 4000 x 2612 Lourdes Calvo Analista (Edición) lourdes.calvo@banorte.com (55) 1103 - 4000 x 2611 Raquel Vázquez Asistente Dirección de Análisis y Estrategia raquel.vazquez@banorte.com (55) 1670 - 2967 Carlos Hermosillo Subdirector—Cemento / Vivienda carlos.hermosillo.bernal@banorte.com (55) 5268 - 9924 Manuel Jiménez Subdirector—Telecomunicaciones / Medios mjimenezza@ixe.com.mx (55) 5004 - 1275 Astianax Cuanalo Subdirector Sistemas acuanalo@ixe.com.mx (55) 5268 - 9967 Víctor Hugo Cortes Análisis Técnico victorhugo.cortes@ixe.com.mx (55) 5004 - 1231 Marisol Huerta Alimentos / Bebidas marisol.huerta.mondragon@banorte.com (55) 5268 - 9927 Marissa Garza Industriales / Minería / Financiero marissa.garza@banorte.com (55) 5004 - 1179 Raquel Moscoso Comercio / Químico rmoscoso@ixe.com.mx (55) 5335 - 3302 José Itzamna Espitia Aeropuertos / Infraestructura jespitia@ixe.com.mx (55) 5004 - 5144 Berenice Arellano Escudero Analista barellano@ixe.com.mx (55) 5268 - 9961 María de la Paz Orozco Edición Bursátil mporozco@ixe.com.mx (55) 5268 - 9962 Análisis Bursátil Análisis Deuda Corporativa Miguel Angel Aguayo Subdirector de Análisis de Deuda Corporativa maguayo@ixe.com.mx (55) 5268 - 9804 Tania Abdul Massih Gerente Deuda Corporativa tabdulmassih@ixe.com.mx (55) 5004 - 1405 Hugo Armando Gómez Solís Analista Deuda Corporativa hgomez01@ixe.com.mx (55) 5004 - 1340 Idalia Yanira Céspedes Analista Deuda Corporativa icespedes@ixe.com.mx (55) 5268 - 9937 Luciana Gallardo Lomeli Analista Deuda Corporativa luciana.gallardo@ixe.com.mx (55) 5268 - 9925 Marcos Ramírez Director General Banca Mayorista marcos.ramirez@banorte.com (55) 5268 - 1659 Luis Pietrini Director General Banca Patrimonial y Privada lpietrini@ixe.com.mx (55) 5004 - 1453 Armando Rodal Director General Corporativo y Empresas armando.rodal@banorte.com (81) 8319 - 6895 Víctor Roldán Director General Banca Corporativa Transaccional vroldan@ixe.com.mx (55) 5004 - 1454 Carlos Martínez Director General Banca de Gobierno carlos.martinez@banorte.com (55) 5268 - 1683 Banca Mayorista 5