gmod2t07

Anuncio

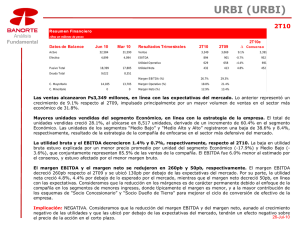

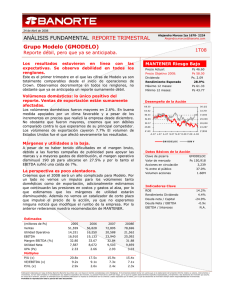

19 de Julio de 2007 Alejandra Marcos Iza 1670- 2224 Alejandra.marcos@banorte.com ANÁLISIS FUNDAMENTAL REPORTE TRIMESTRAL Grupo Modelo (GMODELO) 2T07 Reporte mixto: Fuertes las exportaciones y débil el mercado nacional Los fuertes incrementos en los resultados se deben a la inclusión de Crown.(JV con Constellation). COMPRA Riesgo Bajo Nuevamente vemos un reporte en ingresos y utilidades con crecimientos de doble dígito por la consolidación de Crown. Esta empresa, es la nueva distribuidora de las marcas del grupo en todo Estados Unidos y en la que Modelo tiene una participación del 50%. Precio Actual: Precio Objetivo 2008: Dividendo Rendimiento Esperado Máximo 12 meses: Mínimo 12 meses: Difíciles comparativos ocasionan que el crecimiento en los volúmenes domésticos sea pequeño. Desempeño de la Acción Los volúmenes domésticos fueron mayores en 2.9%, superando nuestras expectativas. Además, es importante señalar que los comparativos eran sumamente altos, por lo que creemos que el aumento es considerable. Sin embargo, los precios fueron menores a pesar de que la empresa realizó incrementos selectivos durante el 2T07. Ventas de exportación impulsadas por el aumento en precios. Los volúmenes de exportación fueron mayores en 6.5%. Por su parte los precios en dólares aumentaron 85.9% por la inclusión del precio de venta de Crown a distribuidores. En pesos, el precio de exportación creció únicamente 72.5% por la apreciación del peso. La perspectiva es positiva. Fijamos el precio objetivo para finales del 2008 en Ps. 73.00 Para el segundo semestre del año veremos crecimientos fuertes en todos los renglones por la consolidación de la nueva empresa. Además para los volúmenes de exportación veremos mejoras significativas. Lo que más nos gusta de Modelo, es que la estrategia de la empresa se ha tornado más agresiva y pareciera comenzar a capitalizar sus fortalezas, como lo vimos con las asociaciones con Constellation y con Nestle Waters. Con los resultados incorporados el múltiplo VE/EBITDA se ubico en 11.2x, y el estimado para finales de año en 9.7x. 84.30 GMODELO Ps 60.20 Ps 73.00 Ps. 2.20 24.92% Ps 61.33 Ps 42.32 IBMV 76.85 32,358 69.40 29,221 61.95 26,084 54.50 22,947 47.05 19,810 39.60 16,673 J-06 A-06 O-06 N-06 E-07 F-07 M-07 M-07 J-07 Datos Básicos de la Acción Clave de pizarra Valor de mercado Acciones en circulación % entre el público Volumen acciones GMODELOC Ps 195,756 3,251.8 20% 1.45M Indicadores Clave ROE Rendimiento Dividendo Deuda neta / Capital EBITDA / Deuda Neta EBITDA / Intereses 16.77% 3.7% -0.22% -1.27x N.A. Estimados (millones de Ps) Ventas Utilidad Operativa EBITDA Margen EBITDA (%) Utilidad Neta UPA (Ps) Múltiplos P/U (x) VE/EBITDA (x) P/VL (x) 2005 51,559 14,331 16,910 32.80 7,587 2.33 2006 56,828 16,250 19,133 33.67 8,672 2.66 2007E 75,188 21,648 24,806 32.99 10,739 3.19 2008E 82,490 24,108 27,408 33.23 11,386 3.50 26.7 11.89 3.7 22.5 12.1 3.3 18.8 9.7 3.1 17.1 8.7 2.9 Publicación elaborada por Casa de Bolsa Banorte (Banorte Sucurities Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o perfil de riesgo, por lo que se sugiere asesoramiento especifico especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. ANÁLISIS FUNDAMENTAL REPORTE TRIMESTRAL Reporte mixto: Fuertes las exportaciones y débil el mercado nacional. Los fuertes incrementos se deben a la inclusión de Crown.(JV con Constellation). Conforme lo anticipábamos, nuevamente vemos un reporte en ingresos y utilidades con crecimientos de doble dígito por la consolidación de Crown. Esta empresa, es la nueva distribuidora de las marcas del grupo en todo Estados Unidos y que Modelo tiene una participación del 50%. A partir de enero de este año, Modelo realizó una asociación con Constellation, para formar una empresa dedicada a importar las marcas de Grupo Modelo en todo el territorio de Estados Unidos, dicha asociación se realizó una vez que se dió por terminado el acuerdo que anteriormente tenían con Gambrinus. En la nueva empresa, Modelo tiene una participación del 50%. Para lo que resta del año veremos reportes similares en crecimientos por que las cifras no son comparables. Sin embargo consideramos una mejora en volúmenes domésticos por un mejor entorno económico y un consumo más dinámico. Difíciles comparativos ocasionan que el crecimiento en los volúmenes domésticos sea pequeño. Los volúmenes domésticos fueron mayores en 2.9%, superando nuestras expectativas. Considerábamos que el incremento sería marginal, ya que durante el 2T06 los volúmenes aumentaron en 6.05% originados en buena medida por un consumo muy dinámico por el mundial de fútbol, así como por los gastos electorales. Debido a la alta base comparativa, realmente nos sorprendió el desempeño de los volúmenes del mercado nacional. Además es importante señalar que lo anterior se realizó bajo un entorno de precios mayores, ya que la empresa realizó incrementos selectivos de precios por canal, marca y presentación. No obstante lo anterior, las ventas de México aumentaron solamente el 1.9%, ya que a pesar del incremento selectivo en precios, éstos todavía resultaron menores en 0.55 en términos reales. Ventas de exportación impulsadas por el aumento en precios. Las ventas de exportación, fueron las impulsoras de los fuertes crecimientos durante el trimestre ya que el precio se incrementó en 72.5% en pesos. Los volúmenes de exportación fueron mayores en 6.5%. Vetas de exportación impulsadas por el fuerte aumento en precios. De manera consolidada las ventas totales fueron de Ps. 19,711 mostrando un avance del 25.5%. A pesar de incrementos en los costos por mayores recursos destinados a Crown, por presiones de algunas materias primas y de empaques, el margen bruto aumento 90 pb. Sin embargo, en la parte operativa se revirtió la tendencia positiva, ya que se incurrieron en mayores gastos destinados a publicidad y distribución así como por las tiendas de conveniencia. Como resultado de lo anterior, la utilidad operativa y el EBITDA crecieron en 26% y 24% respectivamente. La perspectiva es positiva. Para el segundo semestre del 2007 veremos crecimientos fuertes en todos los renglones por la consolidación de la nueva empresa. Además para los volúmenes de exportación veremos mejoras significativas. Para los volúmenes domésticos creemos que la tendencia se verá mucho mejor ya que estimamos que habrá un mejor desempeño de la economía y mayor gasto disponible. Lo jul-19-2007 Pág - 2 – ANÁLISIS FUNDAMENTAL REPORTE TRIMESTRAL que más nos gusta de Modelo, es que la estrategia de la empresa se ha tornado más agresiva y pareciera comenzar a capitalizar sus fortalezas, como lo vimos con las asociaciones con Constellation y con Nestle Waters. Con los resultados incorporados el múltiplo VE/EBITDA se ubico en 11.2x, y el estimado para finales de año en 9.7x. Nuestra recomendación es de COMPRA riesgo bajo con un precio objetivo para finales del 2007 de Ps. 66.00. Fijamos nuestro precio objetivo para finales del 2008 en Ps. 73.00. Para el año 2008, las cifras serán comparables, por lo que veremos crecimientos mucho más moderados y de un solo dígito. Consideramos que los ingresos crecerán en más del 6% por un mejor desempeño en volúmenes y en precios tanto domésticos como de exportación. Y nuestros estimados contemplan un crecimiento del 8% y 7% en la utilidad operativa y EBITDA respectivamente. Esta acción la recomendamos para aquellos inversionistas patrimoniales y conservadores, ya que el principal atractivo reside en el fuerte dividendo que reparten, así como en su sana situación financiera y la cierta cobertura que brinda su alto nivel de exportación. Recomendamos compra con un precio objetivo para el 2008 de Ps. 73.00, mas un dividendo de Ps. 2.20. Para este precio objetivo el múltiplo VE/EBITDA implícito al cierre del 2008 es de 10.7x. Resumen Financiero (millones de pesos al 30 de Jun 2007) Datos del Balance Jun07 Mar 07 Activo Total Efectivo 92,210 17,071 97,132 23,634 Pasivo Total Deuda Total 14,944 0 15,286 0 Capital Mayoritario Capital Minoritario 57,810 19,456 61,409 20,437 jul-19-2007 Resultados Trimestrales 2T07 2T06 Ventas EBITDA Utilidad Operativa Utilidad Neta 19,711 7,131 6,333 3,047 15,702 5,745 5,026 2,706 Margen EBITDA (%) Margen Operativo (%) Margen Neto (%) 36.2% 32.1% 15.5% 36.6% 32.0% 17.2% ∆ 25.5% 24.1% 26.0% 12.6% Pág - 3 – ANÁLISIS FUNDAMENTAL REPORTE TRIMESTRAL Certificación de los Analistas. Nosotros, Marissa Garza Ostos, Alejandra Marcos Iza, José Gerardo Molina Llovera, Georgina Muñiz Sánchez, y Alfonso Salazar Herrera certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: SARE. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. Guía para las recomendaciones de inversión La Recomendación de Inversión está relacionada con el Rendimiento Total estimado del valor para los próximos doce meses. El rendimiento total requerido para una recomendación dada depende del nivel de RIESGO de cada acción. En la siguiente tabla se muestran los parámetros que se utilizaron como referencia para determinar la recomendación de inversión que se expresa en los documentos a los que se anexa esta nota. Estos parámetros son una referencia por lo que se aplican con cierta holgura a discreción del analista. Los parámetros se revisan periódicamente y se modifican en función de varios factores, entre los que destacan, el nivel de las tasas de interés y la expectativa en cuanto a su comportamiento futuro, así como también, la tendencia y volatilidad de los mercados de capitales: Riesgo Rendimiento COMPRA MANTENER VENTA Bajo Medio Alto >13.5% <13.5% > 9.0% <9.0% >16.5% < 16.5% > 11% <11% >19.5% < 19.5% > 13% <13% Para la definición del riesgo se han considerado al menos los siguientes cuatro factores: 1) La volatilidad del precio de la acción. 2) La bursatilidad de la acción, 3) la fortaleza financiera de la empresa emisora y 4) la opinión de participantes en el mercado. Con estos cuatro factores construimos un índice de riesgo que utilizamos para agrupar las emisiones en tres niveles: Bajo, Medio y Alto riesgo. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es mas, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente. jul-19-2007 Pág - 4 –