tVAzteca3t06

Anuncio

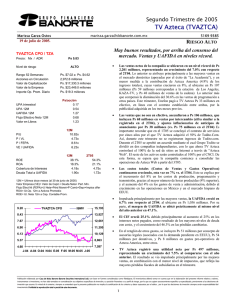

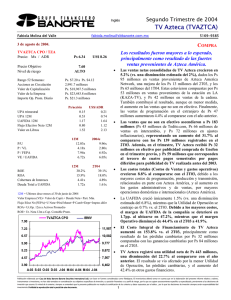

TV Azteca (TVAZTCA) Riesgo Alto Tercer Trimestre de 2006 Precio Actual: Ps 7.64 Máximo 12 meses: Ps 8.30 Mínimo 12 meses: Ps 5.78 Precio (25/oct/05): Ps 6.00 Dividendo últimos 12M: Ps 0.32 marissa.garza@banorte.com 32.7% analisis.fundamental@banorte.com Marissa Garza Ostos TVAZTCA CPO 7.75 19,303 7.03 17,518 6.32 15,733 5.60 13,948 A-06 M-06 A-06 S-06 21,088 J-06 8.47 M-06 22,873 VALUACION HISTORICA 24 15 Promedio Histórico VE/UAFIDA 21 18 12 P/U 15 9 9 6 6 3 Abr-06 Ago-06 Dic-05 Ago-05 Dic-04 Abr-05 Abr-04 Ago-04 Dic-03 0 Ago-03 3 Dic-02 VE/UAFIDA 12 Abr-03 A pesar de un aumento del 8% en los costos de producción, programación y transmisión, relacionado con Azteca América, el Mundial y las elecciones, la contracción del 10% en los gastos de venta y administración, junto con el mayor nivel de ingresos, se tradujeron en una expansión en los márgenes de la compañía. ANALISIS FINANCIERO Deuda / Capital 1.59x Cobert. Intereses 4.72x Deuda Tot/UAFIDA 1.80x IBMV Por su parte, a pesar de que su contribución es marginal, Azteca América continuó con un sano ritmo de crecimiento, apoyando los resultados consolidados. Sus ingresos crecieron cerca del 33%, y ahora representan el 5.3% de las ventas totales del grupo. Vale la pena mencionar que la compañía sigue realizando esfuerzos importantes por impulsar el crecimiento en este segmento, dado el potencial existente en el mercado hispano de Estados Unidos. Las ventas que no son en efectivo, y que representaron el 5.8% de los ingresos consolidados de TV Azteca (vs. 5.6% hace un año), crecieron por encima del 10%, ante los mayores ingresos por intercambio. RENDIMIENTOS 12 MESES ROA 22.74% ROE 35.20% 9.18 E-06 El mercado doméstico mostró un sólido desempeño, al registrar un aumento del 5.7% en los ingresos en efectivo. El éxito que ha tenido la estrategia de comercialización de la compañía ante un entorno favorable, la contribución de los últimos juegos del Mundial de Futbol, y la cobertura de las elecciones presidenciales, favorecieron los resultados. MULTIPLOS 12 MESES VE / UAFIDA 7.23x P/U 14.79x P / VL 5.04x 9.90 Abr-02 luce en niveles atractivos, y la perspectiva es favorable. Sin embargo, es importante recordar que consideramos a la acción como una alternativa de Riesgo ALTO. 1670–2223 * Promedio diario en millones de Pesos Ago-02 La valuación en términos del múltiplo VE/UAFIDA D-05 Los márgenes mejoran como resultado de las mayores ventas y la contención en gastos administrativos. Dic-01 Azteca América continúa con su sano ritmo de crecimiento, y aumenta su contribución a los ingresos. Ago-01 El Mundial de Futbol, la cobertura de las elecciones, y el favorable entorno, contribuyeron a los buenos resultados. O-05 VALUACION DE LA EMPRESA No. Acciones 2,992.6 20.7 Importe Operado* Valor Mercado 22,864 Deuda Total 7,442 Efectivo 1,055 Deuda Neta 6,388 Minoritario 134 Valor Empresa 29,929 Ventas Netas 12m 9,366 UAFIDA 12m 4,139 Utilidad Neta 12m 1,546 Valor en Libros 1.5 Dic-00 Buen trimestre para TVAZTECA. Resultados en línea con las expectativas del mercado. Abr-01 Rendimiento últimos 12M: 25 de octubre de 2006 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 TV Azteca (TVAZTCA) Riesgo Alto Tercer Trimestre de 2006 Precio Actual: Ps 7.64 Máximo 12 meses: Ps 8.30 Mínimo 12 meses: Ps 5.78 Precio (25/oct/05): Ps 6.00 Dividendo últimos 12M: Ps 0.32 marissa.garza@banorte.com 32.7% analisis.fundamental@banorte.com Rendimiento últimos 12M: RESULTADOS TRIMESTRALES 3T06 3T05 25 de octubre de 2006 Marissa Garza Ostos ∆ El crecimiento del 15.9% en la Utilidad Neta estuvo en línea con el desempeño operativo. El interés minoritario refleja el 50% de la utilidad obtenida en Azteca Web (subsidiaria que controla la red de sitios en Internet y que TV Azteca consolida). 2T06 (millones de pesos al 30 de Sep de 2006) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 2,342 1,216 289 928 235 495 41 47 0 14 487 0.16 1,020 3T06 2,186 1,137 333 804 235 451 47 16 0 0 420 0.14 915 3T05 7.2% 7.0% -13.3% 15.4% 0.3% 9.7% -12.1% 203.6% #N/A #N/A 15.9% 11.5% 2,701 1,363 293 1,070 162 765 94 10 0 15 666 0.22 1,167 51.9% 52.0% 50.5% Margen UAFIDA 43.5% 41.9% 43.2% Margen Operativo 39.6% 36.8% 39.6% Margen Neto 20.8% 19.2% 24.7% RESUMEN DEL BALANCE Sep-06 Sep-05 Durante el trimestre el Consejo de Administración aprobó dar por terminado el contrato de publicidad entre TV Azteca y Unefon, el cual concluía originalmente en el 2008. De acuerdo a dicho contrato, TV Azteca reconocía el 3% de las ventas anuales de Unefon como pago por la publicidad. Sin embargo dado que el desempeño en los ingresos de Unefon ha sido inferior al proyectado originalmente, ambas compañías se encuentran actualmente en negociaciones con el fin de establecer un nuevo contrato que contemple las condiciones actuales del negocio. Continuando con el plan de TV Azteca de realizar distribuciones en efectivo por un monto superior a los US$ 500 millones, en seis años a partir del 2003, en la asamblea del 20 de febrero del 2006, se acordó distribuir entre los accionistas US$ 88 millones este año, en dos pagos. El primer pago por US$ 66 millones (US$ 0.023 / Ps 0.24 por CPO), se realizó el 23 de mayo pasado. El segundo pago por US$ 22 millones (US$ 0.0076 / Ps 0.08 por CPO) se distribuirá el 22 de noviembre próximo. 2T06 Margen Bruto Jun-06 (millones de pesos al 30 de Sep de 2006) Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido y Otros 15,953 17,456 5,112 4,975 1,055 885 3,343 3,502 713 588 1,818 3,451 2,734 2,441 6,290 6,589 18,522 6,164 1,163 4,270 731 3,448 2,703 6,206 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 11,281 4,277 3,934 4,830 3,508 2,172 2 13,209 3,977 3,703 4,862 3,530 4,349 21 14,267 3,964 2,307 5,239 3,850 5,057 6 Capital Contable Capital Minoritario Capital Mayoritario 4,672 134 4,538 4,246 0 4,246 4,254 122 4,132 1670–2223 Consideramos que, de continuar las condiciones macroeconómicas actuales hacia el 2007, se espera un crecimiento interesante en el mercado de la publicidad y un posible incremento en tarifas, por lo que la perspectiva de la compañía aún es favorable, a pesar de la ausencia de eventos extraordinarios el próximo año. Adicionalmente, TV Azteca se encuentra realizando esfuerzos importantes, con el fin de incentivar el crecimiento en el atractivo mercado hispano de Estados Unidos, por lo que esperamos que la tendencia positiva de Azteca América continúe apoyando los resultados de la compañía. Al parecer se han solucionado las demandas por parte de la SEC en Estados Unidos contra la compañía, y no implicaron desembolso alguno para TV Azteca, sino para sus directivos De cualquier forma, es importante recordar que consideramos a la acción como una alternativa de Riesgo ALTO. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2