gfinbur1t05

Anuncio

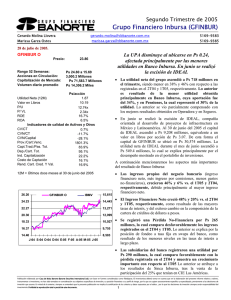

Primer Trimestre de 2005 Grupo Financiero Inbursa (GFINBUR) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 5169-9383 29 de abril de 2005. GFINBUR O Precio: Rango 52 Semanas: Acciones en Circulación: Capitalización de Mercado: Volumen diario promedio Buenos resultados impulsados principalmente por el buen desempeño de la subsidiaria bancaria. 23.00 Ps 23.90 a 13.81 3,000.2 Millones Ps 69,003.5 Millones Ps/acción Utilidad Neta (12M) 2.02 Valor en Libros 13.16 P/U 11.41x P/ VL 1.75x ROE 16.7% ROA 6.5% Indicadores de calidad de Activos y Otros CV/CT 0.6% CVN/CT -10.9% CVN/Capital -26.0% Prov./Cart.Venc. 1787.4% Capt.Trad./Pas. Tot. 82.0% Dep./Cart. Tot. 93.9% Ind. Capitalización 19.4% Costo de Captación 15.3% Rend. Cart. Cred. Y Val. 15.4% • La utilidad neta de Pensiones Inbursa, es consecuencia de menores ajustes en la posición monetaria, menos creaciones de reservas, y los buenos resultados en Promotora Inbursa gracias a las condiciones favorables del mercado. A continuación mencionaremos los aspectos más importantes del resultado de Banco Inbursa: • Los ingresos propios del negocio bancario (ingreso financiero neto, más ingreso por comisiones, menos gastos no-financieros), crecieron 123% vs. el 4T04, debido principalmente al mayor ingreso financiero neto y las ganancias por la posición del banco en swaps. • El Ingreso Financiero Neto creció 36% y 119% vs. el 1T04 y 4T04, respectivamente, como resultado de las mayores tasas de interés, mayores comisiones, y el aumento en la cartera de créditos. 12M = Ultimos doce meses al 31 de marzo del 2005 25.70 GFINBUR O IBMV • La utilidad neta del grupo ascendió a Ps 1,319 millones en el trimestre, siendo mayor en 101% a la del 1T04, pero 7% menor con respecto al 4T04. Los principales contribuyentes a la utilidad del grupo fueron Banco Inbursa con el 58% y Pensiones Inbursa con el 23%. 17,889 23.45 16,323 21.20 14,757 18.95 13,191 16.70 11,625 14.45 10,059 12.20 A-04 J-04 J-04 S-04 O-04 N-04 E-05 F-05 A-05 8,493 • Se registró un Ingreso No-Financiero por Ps 877 millones, que compara favorablemente con la pérdida por Ps 116 en el 1T04, debido a que en el 1T04 se registraron fuertes pérdidas en las inversiones en instrumentos derivados. Con respecto al 4T04 el Ingreso No-Financiero se contrajo en 28%, como resultado de los menores ingresos por intermediación financiera. • Los gastos No-Financieros se contrajeron en 11% con respecto al 4T04 como resultado de los menores gastos administrativos y promocionales. • Las subsidiarias del banco registraron una utilidad por Ps 116 millones, siendo ligeramente menor a la registrada en 1T04 y mayor en 130% con respecto al 4T04. Lo anterior se atribuye a los resultados de Sinca Inbursa, debido al desempeño mostrado en sus inversiones en Ferrosur y AMH. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Primer Trimestre de 2005 Grupo Financiero Inbursa (GFINBUR) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 5169-9383 29 de abril de 2005. UTILIDAD DEL GRUPO Y SUBS. 1T04 4T04 (millones Ps constantes) Banco Inbursa -140 387 Pensiones 236 400 Inversora 116 62 Seguros 366 455 Op. Fondos 47 43 Fianzas Guardiana-Inbursa 33 71 Inmobiliaria -0.5 1.2 -0.5 1.2 Servicios Utilidad Neta del Grupo 656 1,420 UPA Trimestral Primaria 0.22 0.47 UPA 12 m. Primaria 0.74 1.79 Valor en Libros/acción (Ps) 10.89 12.63 RESULTADOS DEL BANCO (millones Ps constantes) Ingreso Financiero Neto 657 407 MIN (*) 3.8% 2.1% Total de Ingreso No Financiero -116 1,211 Eficiencia Operativa 58.1% 25.6% Total de Gastos No Financieros 314 414 Otros Ingresos (gastos) -171 10 Ut. antes Prov., Repomo e Imp. 56 1,214 Utilidad Neta antes de Subsidiarias -258 337 Utilidad de Subsidiarias 120 50 UTILIDAD NETA -140 387 BALANCE (millones Ps constantes) Cartera vencida 197 340 CART. TOTAL BRUTA 48,139 55,575 CART. TOTAL BRUTA 48,139 55,575 Estimación preventiva para riesgos cred -5,608 -6,408 CARTERA NETA 42,531 49,168 CARTERA NETA 42,531 49,168 TOTAL DE ACTIVOS 72,959 87,876 CAPTACION TRADICIONAL 41,962 53,868 CAPTACION TOTAL 45,724 56,705 TOTAL PASIVOS 51,133 64,444 TOTAL CAPITAL CONTABLE 21,826 23,431 (*) Considerando Activos Totales Promedio 4T04 CV/CT CVN/CT CVN/Capital Prov./Cart.Venc. Capt.Trad./Pas. Tot. Dep./Cart. Tot. Ind. Capitalización Costo de Captación Rend. Cart-Cred. y Val. ROAE ROAA 0.6% -10.9% -25.9% 1882.9% 83.6% 102.0% 20.9% 15.8% 13.2% 6.6% 2.8% 1T05 1T05 vs 1T05 vs 1T04 4T04 760 N.C. 97% 306 30% -23% 29 -75% -54% 157 -57% -66% 38 -19% -12% 29 -12% -59% 0.3 N.C. -73% 0.3 N.C. -73% 1,319 101% -7% 0.44 101% -7% 2.02 172% 12% 13.16 21% 4% 892 4.4% 877 20.8% 368 9 1,410 647 116 760 373 57,594 57,594 -6,665 50,929 50,929 87,033 51,519 54,061 62,862 24,171 36% 63% N.C. -3734% 17% N.C. 2440% N.C. -3% N.C. 89% 20% 20% 19% 20% 20% 19% 23% 18% 23% 11% 1T05 0.6% -10.9% -26.0% 1787.4% 82.0% 93.9% 19.4% 15.3% 15.4% 12.6% 2.0% 119% 230% -28% -477% -11% -12% 16% 92% 130% 97% 10% 4% 4% 4% 4% 4% -1% -4% -5% -2% 3% • La cartera vigente creció 4% vs. el 4T04, principalmente por un aumento del 3% en la cartera comercial, un crecimiento del 29% en la cartera de créditos hipotecarios, y el crecimiento del 7% en los créditos al consumo. Respecto del 1T04, la cartera creció 17%. • Los activos de GFInbur siguen siendo de una alta calidad. La cartera vencida representa solamente el 0.6% de la cartera total, y las reservas preventivas equivalen a casi 18 veces su monto. • La Captación Tradicional se contrajo en 4% con respecto al 4T04, como resultado de la disminución del 17% en los depósitos a plazo, que se vio parcialmente compensada con el aumento del 23% en los depósitos a la vista. • Finalmente, el Índice de Capitalización del banco, incluyendo riesgos de crédito y de mercado, se deterioró en 1.5 pp. al ubicarse en 19.4%, vs. el 4T04, debido al aumento del 11.5% en los activos de riesgo de crédito y de cartera del banco. Creemos que el 2005 será un buen año para GFINBUR, dadas las mayores tasas de interés (que beneficiarán la posición del banco en swaps), y una estrategia de créditos más agresiva. Sin embargo, nuestro precio objetivo a 12 meses se ubica en Ps 24.60, el cual junto con el dividendo de Ps 0.30 por acción, implica un rendimiento de tan solo 8.3%. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2 Certificación del Analista Yo, Gerardo Molina Llovera, certifico que los puntos de vista y opiniones que se expresan en este documento son reflejo fiel de mi opinión personal sobre la(s) compañía(s) objeto de este reporte, de sus afiliadas y de los valores que ha emitido. Asimismo certifico que no he recibido, no recibo, ni recibiré compensación directa o indirecta alguna a cambio de expresar una opinión en sentido especifico en este documento. Declaraciones relevantes Casa de Bolsa Banorte y sus filiales, incluyendo Grupo Financiero Banorte, brindan una amplia gama de servicios además de banca de inversión, tales como banca corporativa, entre otros, a un gran número de corporaciones en México y en el extranjero. El lector deberá asumir que Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones por concepto de los servicios antes mencionados. Conforme a las leyes mexicanas vigentes, los Analistas Bursátiles tienen permitido mantener posiciones largas o cortas en acciones de empresas que cotizan en la Bolsa Mexicana de Valores y en fondos de inversión. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio. Remuneración de analistas La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la empresa y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que nuestros analistas no reciben pago directo alguno por transacción específica alguna en banca de inversión. Actividades de banca de inversión durante los últimos doce meses Casa de Bolsa Banorte o sus filiales han obtenido ingresos por los servicios de banca de inversión por parte de las siguientes empresas o sus filiales, las cuales podrían ser objeto de análisis en el presente reporte: Alfa, Cablemas, CEMEX, Corporación GEO, DeMet, G. Acción, Grupo Financiero Banorte, Hylsamex, Hipotecaria Nacional, Jugos Del Valle, Su Casita, Urbi, Xignux. Actividades de banca de inversión durante los próximos tres meses Casa de Bolsa Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios de banca de inversión por parte de compañías o sus filiales, las cuales podrían ser objeto de análisis en el presente reporte. Guía para las recomendaciones de inversión La RECOMENDACIÓN DE INVERSIÓN es un parámetro que indica el RENDIMIENTO total esperado en los próximos doce meses. El rendimiento total requerido para una recomendación dada depende del nivel de RIESGO de cada acción. En la siguiente tabla se muestran los parámetros que se utilizaron para determinar la recomendación de inversión que se expresa en los documentos a los que se anexa esta nota. Estos parámetros se revisan periódicamente y se modifican en función de varios factores, entre los que se destacan, el nivel de las tasas de interés, las expectativas en cuanto al comportamiento futuro de esta variable y también en función de la tendencia y volatilidad de los mercados de capitales: Riesgo Recomendación Bajo Medio Alto COMPRA >13.5% >16.5% >19.5% MANTENER <13.5% > 9.0% < 16.5% > 11% < 19.5% > 13% VENTA <9.0% <11% <13% Para la definición del riesgo se han considerado tres factores: 1) La volatilidad del precio de la acción relativa al desempeño del índice de la Bolsa. 2) La bursatilidad de la acción y 3) la fortaleza financiera de la empresa emisora. Con estos tres factores construimos un índice de riesgo que utilizamos para agrupar las emisiones en tres niveles: Bajo, Medio y Alto riesgo. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfiles de riesgo y posición financiera. Determinación de precios objetivo Para el cálculo de los precios objetivo, Casa de Bolsa Banorte utiliza una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados por Casa de Bolsa Banorte, ya que esto depende de diversos factores endógenos y exógenos que afectan tanto el desempeño de la empresa como las tendencias del mercado de valores en el que cotiza. LA INFORMACIÓN CONTENIDA EN EL PRESENTE REPORTE HA SIDO OBTENIDA DE FUENTES QUE CONSIDERAMOS COMO FIDEDIGNAS, PERO NO HACEMOS DECLARACIÓN ALGUNA RESPECTO DE SU PRECISIÓN O NI CASA DE BOLSA BANORTE, S.A. DE C.V. NI BANORTE SECURITIES INTERNATIONAL ACEPTAN RESPONSABILIDAD ALGUNA POR CUALQUIER PÉRDIDA QUE SE DERIVE DEL USO DE ESTE REPORTE O SU CONTENIDO. INTEGRIDAD. 3