gfinbur1t06

Anuncio

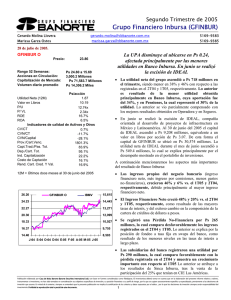

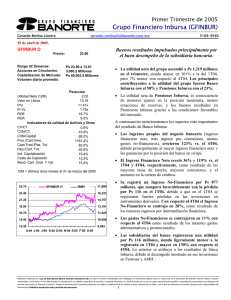

Grupo Financiero Inbursa (GFINBUR) COMPRA – Riesgo Medio analisis.fundamental@banorte.com 22.2% UTILIDAD DEL GRUPO Y SUBS. Banco Inbursa Operadora Seguros Pensiones Fianzas Inversora Otros UTILIDAD NETA DEL GRUPO 1T06 1T05 ∆ 406.5 786.2 -48.3% 13.9 39.3 -64.6% 250.2 162.0 54.4% 226.5 316.3 -28.4% 107.7 30.1 257.8% 38.2 29.7 28.6% (0.2) 0.7 #N/A 1,042.8 1,364.3 -23.6% 4T05 133.5 68.4 94.7 -117.2 40.8 169.1 4.4 393.7 28.65 GFINBUR O 19,881 25.70 17,834 22.75 15,787 19.80 13,740 16.85 11,693 13.90 9,646 M-06 VALUACION HISTORICA 25 2.5 Promedio Histórico P/VL 2 20 15 1.5 10 1 P/U A pesar de los resultados de este trimestre, creemos que la perspectiva aún es favorable. El 2006 se prevé como un año difícil. Sin embargo, la estrategia de la compañía enfocada en impulsar el crecimiento en el nivel de captación deberá de compensar las presiones en el Margen Financiero. Esperamos que las ganancias por intermediación se recuperen paulatinamente. Aunado a lo anterior, a estos niveles de precios, la valuación se ubica en niveles que consideramos atractivos, con un P/VL de 1.6x, por lo que reiteramos nuestra recomendación de COMPRA-Riesgo Medio con un precio objetivo a 12 meses de Ps 21.00. 21,928 IBMV 5 0.5 0 0 -5 Mar-06 Lo anterior, provocó una caída del 24% en la utilidad neta del grupo, representada por una UPA de Ps 0.35. 31.60 F-06 Los gastos operativos continúan creciendo fuertemente, por los costos de adquisición en la Afore. Así, la utilidad de operación disminuye en 39%. MULTIPLOS 12 MESES P/VL 1.56x P/U 19.95x J-05 Es positivo que finalmente se hayan revertido las pérdidas por intermediación, aunque por el nivel en las tasas de largo plazo los beneficios fueron mucho menores a los del año anterior. INDICADORES ROE 8.1% MIN 2.4% CV/CT 0.9% CVN/CT -12.2% CVN/Capital -22.0% Prov./CV 14.6x Capt.Trad./Pas. Tot. 82.5% Dep./Cart. Tot. 83.9% Ind. Capitalización 21.6% 3,000.0 17.3 52,290 2,621 11.2 * Promedio diario en millones de Pesos E-00 El Margen Financiero mostró un desempeño favorable, aún cuando la cartera vigente crece apenas 1%, gracias a los menores gastos financieros. GFINBUR O No. Acciones Importe Operado* Valor de Mercado Utilidad Neta 12m VL / Acción Mar-00 Débiles resultados por debajo de nuestras expectativas, afectados por menores ingresos por intermediación y mayores gastos operativos P/VL Rendimiento Esperado marissa.garza@banorte.com 0.30 Mar-05 Ps E-06 Dividendo: N-05 Ps 21.00 1670–2223 Mar-04 Precio Objetivo 12 meses: Marissa Garza Ostos O-05 Ps 15.25 Mar-03 Mínimo 12 meses: 27 de abril de 2006 S-05 Ps 21.20 Mar-02 Máximo 12 meses: Primer Trimestre de 2005 J-05 Ps 17.43 Mar-01 Precio Actual: Millones de Pesos al cierre del 31 de marzo del 2006. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Financiero Inbursa (GFINBUR) COMPRA – Riesgo Medio Precio Actual: Ps 17.43 Máximo 12 meses: Ps 21.20 Mínimo 12 meses: Ps 15.25 Precio Objetivo 12 meses: Ps 21.00 Dividendo: Ps Rendimiento Esperado RESULTADOS TRIMESTRALES Primer Trimestre de 2005 27 de abril de 2006 Marissa Garza Ostos marissa.garza@banorte.com 0.30 analisis.fundamental@banorte.com 22.2% 1T06 1T05 ∆ A pesar de que la cartera vigente permaneció prácticamente al mismo nivel del año anterior, los menores gastos financieros impulsaron el crecimiento en el Margen. 4T05 (millones de pesos al 31 de marzo de 2006) Ingresos Financieros Gastos Financieros REPOMO Margen Financiero Estimación Preve p/Riesgos Credi Marg Fin Ajust Ries Cred Comisiones Ingresos por Intermediación Ingresos Tot de la Operación Gastos Operativos Utilidad de Operación Otros Ingresos (Gastos) Resultado antes de Impuestos Impuestos Impuestos Diferidos Utilidad Neta antes de Subsidiarias Partic Result Subsi Neto Utilidad Operaciones Continuadas Operaciones Descontinuadas Utilidad Neta RESUMEN DEL BALANCE 4,001 2,808 (248) 945 436 509 479 315 1,303 639 664 67 731 282 (74) 523 519 1,042 0 1,042 Mar-06 1670–2223 3,936 1.7% 3,039 -7.6% (137) 81.7% 761 24.2% 312 39.6% 448 13.5% 393 22.0% 702 -55.1% 1,543 -15.5% 452 41.2% 1,090 -39.1% 24 178.0% 1,114 -34.4% 272 3.6% 110 #N/A 732 -28.6% 635 -18.3% 1,367 -23.8% 0 #N/A 1,364 -23.6% 4,461 3,301 (323) 837 149 688 561 (343) 906 621 285 30 315 (417) 578 154 211 365 29 394 Mar-05 Dic-05 Como resultado de la estrategia del banco de ir incrementando su nivel de captación con el fin de compensar las presiones que el entorno generaría en el Margen Financiero, los depósitos a la vista crecen 19%, gracias al éxito de la cuenta Inbursa CT. Así el nivel de captación muestra cierta mejoría al compararse con el 4T05. Con respecto al 1T05, el nivel de captación disminuye ligeramente debido a que los depósitos a plazo se contrajeron en alrededor del 22%. Los activos del grupo siguen siendo de una alta calidad, ya que la cartera vencida sigue representando tan sólo el 0.9% de la cartera total, y las reservas preventivas equivalen a 15 veces su monto. (millones de pesos al 31 de marzo de 2006) Activo Total Disponible Instrumentos Financieros Operaciones con Derivados Cartera de Creditos Neta Estimación Preve p/Riesgos Credi Cartera de Credito Vigente Cartera Vencida Otras Cuentas por Cobrar Maquinarias y Equipos Bienes Adjudicados Inversiones Permanentes Impuestos Diferidos Otros Activos 94,964 8,529 12,215 4,944 52,406 (7,907) 59,773 540 4,705 854 44 10,241 0 1,027 106,123 8,244 16,372 3,771 59,109 (6,893) 59,109 392 5,828 658 20 17,999 0 623 86,751 12,959 8,581 4,050 48,276 (7,515) 55,352 439 1,733 860 26 9,661 0 604 Pasivo Total Captación Préstamos de Entidades Financieras Operaciones c/Valor Derivados Otras Cuentas p/Pagar Impuestos Diferidos LP Creditos Diferidos 61,386 50,624 2,455 2,095 5,304 907 1 65,237 53,268 2,637 1,025 7,314 993 1 54,330 46,642 2,163 1,393 3,142 989 1 Capital Contable Consolidado Interes Minoritario Capital Contable 33,578 41 33,537 40,886 53 40,833 32,421 40 32,381 El Índice de Capitalización del Banco, incluyendo riesgos de crédito y de mercado, continuó en un nivel muy adecuado de 21.6%, aunque este disminuye en casi 2 pp con respecto al 4T05. Es positivo el hecho de que finalmente se hayan revertido las pérdidas por intermediación. Sin embargo, las ganancias fueron mucho menores a las registradas hace un año, debido a las menores tasas de interés de largo plazo con respecto al 1T05, dado que la posición del banco en swaps está íntimamente ligada a ellas. En las utilidades de las subsidiarias, sobresale positivamente el crecimiento en Seguros, cuyo aumento en la primas totales fue del 8.1%, y el índice combinado de eficiencia mejoró al ubicarse en 91.9%. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2