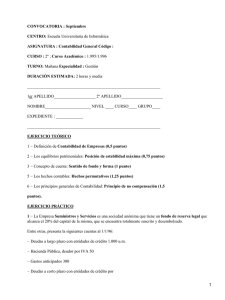

Examen contabilidad

Anuncio

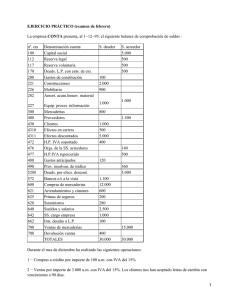

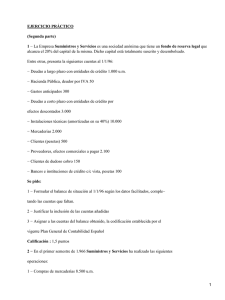

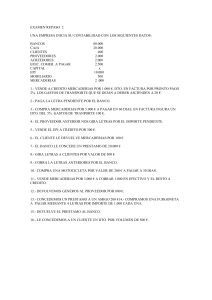

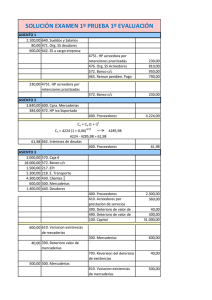

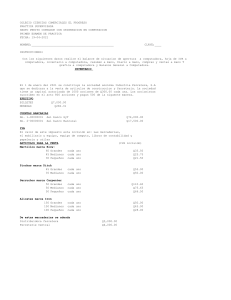

EXAMEN CONTABILIDAD 2008 1. ¿Qué significa el requisito de relevancia que se le exige a la información contenida en las cuentas anuales? (0.5) 2. Define activo y pasivo de una empresa. (1) 3. Plan General de Contabilidad (1.5) • Partes obligatorias: • Cuentas anuales: 4. (1) Cargar una cuenta: Saldo de una cuenta: Saldar una cuenta: Abrir una cuenta: 5. (1,5) Compra al contado mercaderÃ−as por 1200 €, pago en efectivo. Dto p.p de 300 €, incluido en factura. Empresa vende mercaderÃ−as a crédito por importe de 2000 €, gasto de transporte 200 €, queda pendientes de pago. Empresa devuelve 500 € de mercaderias 6. Regularización del IVA. (1) IVA soportado 1000 IVA repercutido 1500 7.Balance (1,5) mobiliario 3000 elementos transporte 15000 prestamo LP del banco 9000 proveedores 6000 caja 2000 acreedores por prest. Serv 4500 bancos 2500 capital social 11000 mercaderias 4000 perdidas y ganancias (benefi) 1000 clientes 7000 proveedores 6000 8. Fecha 31-12-07 asientos de regularización año 2007, determina el resultado (2) 1 venta mercaderias 8500 compra mercaderias 4500 prest. LP 3000 (vencen en 6 meses) primas de seguro 1200 (1/10/07 a 30/09/08) E. iniciales 3000 E. Finales 4000 2