or

Anuncio

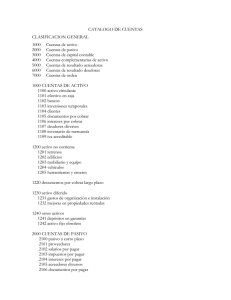

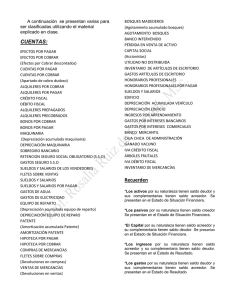

or UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE AUDITORIA FINANZAS I CASO PRACTICO DE RESTRUCTURACION DE ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL AÑO DEL 2013 ACTIVO Activos no Corrientes Terrenos Edificios (-) Depreciación Acumulada Maquinaria y Equipo (-) Depreciación Acumulada Mobiliario y Equipo (-) Depreciación Acumulada Otros Activos Inversiones a Largo Plazo Afiliadas y Sub-sidiarias Activos Corrientes Caja y Bancos Cuentas por Cobrar Documentos por Cobrar Inventarios Mercadería en Transito Inversiones CEMACO Marcas y Patentes (-) Amortización Acumulada Gatos pagados por Anticipado 982,200 400.000 525,000 (112,500) 125.000 (15,800) 75,000 (14,500) 95,000 70,000 25,000 1,756,800 150,000 152,800 56,000 1,200,000 105,500 50,000 35,000 (7,500) 15,000 TOTAL ACTIVO PATRTIMONIO Y PASIVO PATRIMONIO Capital Pagado Preinversión de Utilidades Reserva Legal Utilidades por Distribuir Utilidad del Ejercicio PASIVO NO CORRIENTE Hipotecas OTROS PASIVOS Utilidades diferidas Acredurias Laborales PASIVO CORRIENTE Proveedores Locales Proveedores del Exterior Documentos por Pagar Funcionarios Préstamos Bancarios Impuestos por pagar Dividendos por Pagar 2,834,000 803,955 400,000 75,800 78,100 110,395 139,660 715,000 715,000 67,000 15,000 52,000 1,248,045 318,545 150,800 100,000 5,000 438.700 35.000 200.000 TOTAL PASIVO 2,030045 TOTAL PASIVO Y PATRIMONIO 2,834,000 or UNIVERSIDAD DE SAN CARLOS DE GUATEMALA Facultad de Ciencia Económicas Escuela de Auditoria Curso de Finanzas I ESTADO DE RESULTADOS INTEGRAL Tema. Restructuración de Estados Financieros. Por el Periodo Terminado el 31 Diciembre del 2013 (Cifras expresadas en Quetzales) Ventas Costo de Ventas Utilidad Bruta GASTOS DE DISTRIBUCIÓN Comisiones Prestaciones Alquileres Sala de Ventas Seguros de Venta Vehículo de Reparto Material de Empaque Q. 900.000 450.000 Q. 450.000 Q. 20.000 15.000 35.000 5.000 4.000 10.000 Utilidad Neta en Ventas Gastos de Administración Sueldos y Salarios Prestaciones Alquiler Sala de Ventas Seguro Mantenimiento Depreciaciones Gastos Diversos Papelería y Utiles Luz y Agua Cuentas Incobrables Combustibles y Lubricantes Q. 89.000 Q. 361.000 Q. 30.000 17.640 15.000 10.000 15.000 12.000 25.000 3.000 1.200 32.000 500 Q. 161,340 Ganancia en operación Q. 199,660 Gastos Financieros Intereses Bancarios Q. 25.000 Q. 174,660 35.000 139,680 Utilidad Antes de I.S.R. Impuesto sobre la renta (Tarifa Especial) Ganancia Neta Q. Para los efectos del ejercicio el contador y la empresa no calcula la reserva legal, por lo que no debe de hacerse ningún ajuste. or INFORMACION ADICIONAL: 1. El Contador General de la empresa tenía dentro de los activos de la empresa una cuenta por cobrar a la Subsidiaria por valor de Q. 25.000.00, la cual al momento de revisar el balance se dio cuenta que en pasivo existían saldos por pagar por un monto de Q. 40,000, por lo que toma la decisión de compensar dichos saldos. 2. Dentro del saldo de caja y bancos se encuentra un sobre giro de Q. 20,000 3. Dentro del Saldo de Bancos se encuentra un fondo de Pensiones, por valor de Q. 10.000. que vence de 10 años. 4. El saldo de las cuentas por cobrar se integra así: Clientes Q. 176,000 Deudores Varios Estimación cuentas Incobrables TOTAL ( 5,900 29,100) Q. 152,800 5. El saldo de Documentos por Cobrar se integra de la siguiente forma: Inversiones Cemaco (3Meses) Q. 8,700 Documentos por cobrar 47,300 TOTAL Q. 56,000 6. Formando parte del inventario se encuentran Q. 150,000 que garantizan un préstamo prendario Bono de Prenda a un año plazo. 7. De las Inversiones Cemaco Q. 25,000 serán negociables a 6 años. 8. Los gastos pagados por anticipado representan los seguros de un año. 9. Por ser compradores mayorista nuestro proveedor no concede un crédito de 60 días, y las compra durante el año sumaron Q. 2,000,000. 10. En el Rubro de Inventario Existe inventario descompuesto que únicamente se constituye en chatarra, pero el gerente de repuestos manifiesta que hay un comprador en el mercado, por lo que a juicio de este no es obsoleto por valor de Q. 15.000 11. Dentro de los documentos por pagar figura una factura por concepto de compra de artículos para la venta por valor de Q. 6,800 12. El saldo de funcionarios esta garantizado por un pagare que emitió la empresa por valor de Q. 50,000. 13. La integración de los prestamos bancarios es la siguiente: Préstamo Hipotecario Q. 190,500 Préstamo Prendario (5 Meses) 150,000 Préstamo Fiduciario (8 Meses) 98,200 TOTAL Q. 438,700 14. El saldo de acreedurias laborales se encuentran las siguientes prestaciones Vacaciones Q. 13,700 Aguinaldo 14,500 Bonificación 8,900 Bono 14 14,900 TOTAL Q. 52,000 15. El Capital de la empresa esta representado por 4,000 acciones comunes con valor nominal de Q. 100.00 cada una or 16. La empresa tiene como política decretar la cantidad de Q. 5,000 en concepto de dividendos de las utilidades del ejercicio. 17. Dentro del saldo de Alquileres Sala de ventas se encontraba un monto de Q. 25,000, que forman parte del costo por constituir el alquiler de un kiosco temporal en una promoción del impulsamiento de un nuevo artículo. 18. En la cuenta de gastos diversos tiene incluido un valor en concepto de intereses por Q. 20,000. 19. Las prestaciones corresponden a las normativas legales, por lo deben de ajustarse de acuerdo a la normativa PYMES. 20. Dentro de la cuentas por cobrar existen saldos incobrables por valor de Q. 50.000, pero al consultarle al contador indico que el gerente no lo que registrar debido a que disminuiría la utilidad y por ende le afectaría su bonificación.