CUENTAS: Recuerden

Anuncio

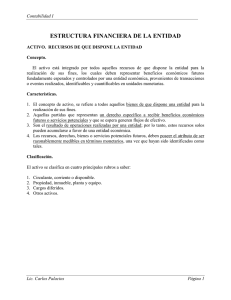

A continuación se presentan varias para ser clasificadas utilizando el material explicado en clase. CUENTAS: EFECTOS POR PAGAR EFECTOS POR COBRAR (Efectos por Cobrar descontados) CUENTAS POR PAGAR CUENTAS POR COBRAR (Apartado de cobro dudoso) ALQUILERES POR COBRAR ALQUILERES POR PAGAR CRÉDITO FISCAL DÉBITO FISCAL ALQUILERES PREPAGADOS ALQUILERES PRECOBRADOS BONOS POR COBRAR BONOS POR PAGAR MAQUINARIA (Depreciación acumulada maquinaria) DEPRECIACIÓN MAQUINARIA SOBREGIRO BANCARIO RETENCION SEGURO SOCIAL OBLIGATORIO (S.S.O) GASTOS SEGURO S.S.O SUELDOS Y SALARIOS DE LOS VENDEDORES FLETES SOBRE VENTAS SUELDOS Y SALARIOS SUELDOS Y SALARIOS POR PAGAR GASTOS DE AGUA GASTOS DE ELECTRICIDAD EQUIPO DE REPARTO (Depreciación acumulada equipo de reparto) DEPRECIACIÓN EQUIPO DE REPARO PATENTE (Amortización acumulada Patente) AMORTIZACIÓN PATENTE HIPOTECA POR PAGAR HIPOTECA POR COBRAR COMPRAS DE MERCANCÍAS FLETES SOBRE COMPRAS (Devoluciones en compras) VENTAS DE MERCANCÍAS (Devoluciones en ventas) BOSQUES MADEDEROS (Agotamiento acumulado bosques) AGOTAMIENTO BOSQUES BANCO INTERVENIDO PÉRDIDA EN VENTA DE ACTIVO CAPITAL SOCIAL (Accionistas) UTILIDAD NO DISTRIBUIDA INVENTARIO DE ARTÍCULOS DE ESCRITORIO GASTOS ARTÍCULOS DE ESCRITORIO HONORARIOS PROFESIONALES HONORARIOS PROFESIONALES POR PAGAR SUELDOS Y SALARIOS EDIFICIO DEPRECIACIÓN ACUMULADA VEHÍCULO DEPRECIACIÓN EDIFICIO INGRESOS POR ARRENDAMIENTO GASTOS POR INTERESES BANCARIOS GASTOS POR INTERESES COMERCIALES BANCO MERCANTIL CAJA CHICA DE ADMINISTRACIÓN GANADO VACUNO IVA CRÉDITO FISCAL ÁRBOLES FRUTALES IVA DÉBITO FISCAL INVENTARIO DE MERCANCÍAS Recuerden *Los activos por su naturaleza tienen saldo deudor y sus complementarias tienen saldo acreedor. Se presentan en el Estado de Situación Financiera. *Los pasivos por su naturaleza tienen saldo creedor Se presentan en el Estado de Situación Financiera. *El Capital por su naturaleza tienen saldo acreedor y su complementaria tienen saldo deudor. Se presentan en el Estado de Situación Financiera. *Los ingresos por su naturaleza tienen saldo acreedor y su complementaria tienen saldo deudor. Se presentan en el Estado de Resultado. *Los gastos por su naturaleza tienen saldo deudor y sus complementarias tienen saldo acreedor. Se presentan en el Estado de Resultado