NOVEDADES FISCALES EN EL IMPUESTO DE LA RENTA DE LAS

Anuncio

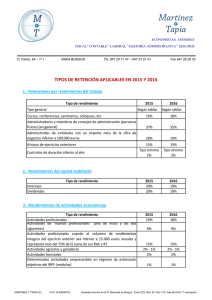

NOVEDADES FISCALES EN EL IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS PARA LOS AÑOS 2015 Y 2016 Estimado cliente, Con fecha 17 de Octubre de 2014 se publicó la Ley 18/2014 de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, avanzando algunas medidas de la reforma fiscal, tal y como hacía el Real Decreto-ley 8/2014. Con esta circular queremos ponerle en conocimiento de las novedades más significativas en materia del Impuesto sobre la Renta de las Personas Físicas para los años 2015 y 2016. A continuación, les adelantamos algunas de las medidas más relevantes de la reforma fiscal: - IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS i. Los tipos aplicables de la tarifa general del impuesto y de la base liquidable del ahorro se reducirán para los años 2015 y 2016. ii. Los rendimientos irregulares cuyo periodo de generación sea superior a dos años se minora el porcentaje de reducción del 40% al 30%. iii. Varias novedades en lo relacionado con los rendimientos del trabajo: Estarán exentas las indemnizaciones por despido inferiores a 180.000 euros. Se elimina la exención de entregas de acciones gratuitas a los trabajadores. iv. Respecto a los rendimientos del capital inmobiliario: La reducción del 60% en los arrendamientos de la vivienda habitual se mantiene; sin embargo, como novedad, disminuye la reducción que tenían los arrendamientos de la vivienda habitual a jóvenes menores de 30 años, pasando a ser del 100% al 60%. v. Rendimientos del capital mobiliario: Se suprime la exención de los 1.500 euros en dividendos y participaciones. Se crea un nuevo Plan de Ahorro a Largo Plazo, cuya característica es la exención para las rentas positivas generadas por depósitos y contratos financieros integrados en una Cuenta Individual de Ahorro a Largo Plazo. Dichas aportaciones a este plan no podrán superar los 5.000 euros anuales durante un plazo de al menos 5 años. Sólo podrá contratarse un plan por contribuyente y el capital no podrá disponerse hasta transcurridos 5 años desde su apertura. vi. Rendimientos de Actividades Económicas: La cuantía de las provisiones deducibles y gastos de difícil justificación en estimación directa simplificada, queda limitada a un importe de 2.000 euros anuales. vii. Ganancias y Pérdidas Patrimoniales: En la Ley del IRPF ya se establecía que los mayores de 65 años que vendan su vivienda habitual están exentos de tributar por la ganancia patrimonial. No obstante, y como novedad, el beneficio obtenido en la transmisión de otros activos que en el plazo de 6 meses se destine a una renta vitalicia estará exento con un límite máximo de 240.000 euros. Desaparecen los coeficientes de corrección que actualizaban el valor de los inmuebles y los coeficientes de abatimiento o reductores para inmuebles, acciones y demás bienes. Por ello, sería recomendable que aquéllos contribuyentes que posean dichos valores o bienes adquiridos con anterioridad a 1994 y estén pensando en vender o donar, lo realicen antes del 31 de Diciembre de 2014 por el ahorro fiscal que supone. viii. Toda ganancia o pérdida patrimonial se integrará en la base del ahorro, independientemente del período de tenencia del bien transmitido. La ganancia obtenida en la dación en pago de la vivienda habitual queda exenta, siempre que el propietario no tuviera otros bienes o derechos con los que hacer frente a las deudas hipotecarias. La aportación máxima a planes de pensiones se reduce a 8.000 euros anuales. ix. Se elevan los importes de los mínimos personal y familiar. x. Deducciones: Se introducen nuevas deducciones por familia numerosa o personas con discapacidad. xi. Retenciones: Se reducen las retenciones e ingresos a cuenta. La retención por los rendimientos del trabajo en la condición de administrador, se reducirá, siendo en 2015 del 37% y en 2016 del 35%. xii. Participaciones preferentes: Como novedad para este ejercicio 2014, los saldos que procedan de rendimientos del capital mobiliario negativos derivados de valores de deuda subordinada o de participaciones preferentes y las pérdidas patrimoniales derivadas de la transmisión de otros valores financieros generados con anterioridad a 1 de enero de 2015, se podrán compensar con ganancias o rendimientos del capital mobiliario positivos de la misma naturaleza integrados en la base del ahorro. Si el resultado de la compensación arrojase saldo negativo, su importe se podrá compensar en los 4 años siguientes. Para cualquier aclaración, no duden ponerse en contacto con nosotros. Un cordial saludo.