Ejercicio Patrimonio Neto

Anuncio

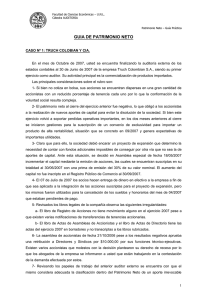

UNIVERSIDAD DE BUENOS AIRES FACULTAD DE CIENCIAS ECONÓMICAS CÁTEDRA AUDITORÍA Prof. M. Marcelo Canetti Tema: Patrimonio Neto Caso Práctico: NOI S.A. Usted es el auditor de NOI S.A., empresa dedicada a la fabricación de cascos para motociclistas. La Sociedad cerró su ejercicio económico el 31 de diciembre de 2012. Su tarea consiste en revisar el Patrimonio Neto de la Sociedad como parte de su auditoría sobre los Estados Contables al 31 de diciembre de 2012, para lo cual cuenta con la siguiente información: Estado de Evolución del Patrimonio Neto preparado por la Sociedad Aportes de los propietarios Capital Acc. a emitir Ajuste de cap. Resultados acumulados Ap. irrev. Total R. legal Otras reservas 300 - RNA Total del pat. neto Total Saldos al Inicio 10.000 - 11.000 500 21.500 Resolución AGE 18/02/2012: - Reserva revaluo tecnico 13.000 150 13.300 34.800 150 150 Aportes irrevocables 1.000 Resolución AGO 18/09/2012: - Dividendos en efectivo - Dividendos en acciones - Reserva legal 1.000 - 200 200 200 -200 - -50 -50 - - - - - - 50 650 Resolución AGE 05/10/2012: - Capitalización aportes irrev. 1.000 650 500 500 - Desafectación saldo rev. 15 Resultado del ejercicio 15 20.000 20.000 20.000 32.115 33.200 55.900 Saldos al cierre 10.000 700 11.000 1.000 22.700 950 135 De acuerdo al trabajo realizado por su asistente, los puntos más importantes que surgen del libro de Actas de Asamblea son: Acta Nro. 7 del 18/02/2012: Asamblea Extraordinaria de Accionistas. Se resuelve aprobar el informe efectuado por un perito independiente bajo los lineamientos de la RT 31, en el que se revalúan todas las maquinarias de la Sociedad al 31 de diciembre de 2011. De dicho informe, surge un mayor valor de $150, registrándose en una cuenta específica de Patrimonio Neto. Los bienes de uso revaluados tienen una vida útil de 10 años a partir de la fecha de revalúo. De ser posible, la Sociedad desea mantener dicho monto en la cuenta de Patrimonio Neto. El 30 de junio de 2012 se reciben $1.000 como préstamo financiero efectuado por los accionistas, que no devenga intereses ni actualizaciones. El acuerdo no estableció la irrevocabilidad de dicho aporte. Acta Nro. 8 del 18/09/2012: Asamblea Ordinaria de Accionista. Se aprobaron los Estados Contables por el ejercicio finalizado el 31 de diciembre de 2011. Los accionistas resolvieron distribuir: UNIVERSIDAD DE BUENOS AIRES FACULTAD DE CIENCIAS ECONÓMICAS CÁTEDRA AUDITORÍA Prof. M. Marcelo Canetti dividendos en efectivo por $ 200. dividendos en acciones por $ 50. honorarios al Directorio y Síndico por $ 20.- (abonados como anticipos al 31 de diciembre de 2011), aumentar la Reserva Legal en $ 650.Acta Nro. 9 del 05/10/2012: Asamblea Extraordinaria de Accionistas. Se capitalización de los aportes irrevocables al 31 de diciembre de 2011. Se resolvió asignar 500 acciones de valor nominal $ 1 cada una. Otros datos: Los honorarios a directores y síndicos fueron íntegramente abonados a través de anticipos efectuados durante el ejercicio anterior, según se pudo constatar por el análisis de documentación respaldatoria. Del análisis de la cuenta de resultados “honorarios directores” se comprobó que la misma incluía los honorarios por el ejercicio 2011 y por el ejercicio 2012. A la fecha de su revisión, dicho aumento de capital aún no fue inscripto en el Inspección General de Justicia. A la fecha de su revisión, la Sociedad aún no ha obtenido la conformidad de la Inspección General de Justicia sobre el Informe del perito independiente respecto al revalúo técnico realizado sobre los bienes de uso de la Sociedad al 31 de diciembre de 2011. Resultado del ejercicio 2011: $ 13.000.- Se pide: Efectuar todos los ajustes que considere necesarios para que el Patrimonio Neto quede adecuadamente valuado y expuesto de acuerdo con la Ley 19.550 de Sociedades Comerciales, normas concordantes de la Inspección General de Justicia de la Capital Federal y Normas Contables Profesionales. Preparar el Estado de Evolución del Patrimonio Neto por el ejercicio finalizado el 31 de diciembre de 2012.