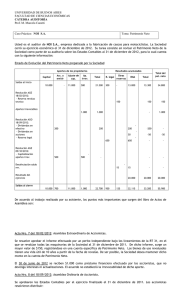

GUIA DE PATRIMONIO NETO - Facultad de Ciencias Económicas

Anuncio

Facultad de Ciencias Económicas – U.N.L. Cátedra AUDITORIA Patrimonio Neto – Guía Práctica GUIA DE PATRIMONIO NETO CASO Nº 1: TRUCH COLOBIAN Y CIA. En el mes de Octubre de 2007, usted se encuentra finalizando la auditoría externa de los estados contables al 30 de Junio de 2007 de la empresa Truch Colombian S.A., siendo su primer ejercicio como auditor. Su actividad principal es la comercialización de productos importados. Las principales consideraciones sobre el rubro son: 1- Si bien no cotiza en bolsa, sus acciones se encuentran dispersas en una gran cantidad de accionistas con un reducido porcentaje de tenencia cada uno por lo que la conformación de la voluntad social resulta compleja. 2- El patrimonio neto al cierre del ejercicio anterior fue negativo, lo que obligó a los accionistas a la realización de nuevos aportes de capital para evitar la disolución de la sociedad. Si bien este ejercicio volvió a soportar perdidas operativas importantes, en los dos meses anteriores al cierre se iniciaron gestiones para la suscripción de un convenio de exclusividad para importar un producto de alta rentabilidad, situación que se concreto en 09/2007 y genera expectativas de importantes utilidades. 3- Claro que para ello, la sociedad debió encarar un proyecto de expansión que determino la necesidad de contar con fondos adicionales imposibles de conseguir por otra vía que no sea la de aportes de capital. Ante esta situación, se decidió en Asamblea especial de fecha 18/05/2007 incrementar el capital mediante la emisión de acciones, las cuales se encuentran suscriptas en su totalidad al 30/06/2007 con una prima de emisión del 30% de su valor nominal. El aumento del capital no fue inscripto en el Registro Público de Comercio al 30/09/2007. 4- El 07 de Julio de 2007 los socios hacen entrega de dinero en efectivo a la empresa a fin de que sea aplicado a la integración de las acciones suscriptas para el proyecto de expansión, pero los mismos fueron utilizados para la cancelación de los sueldos y honorarios del mes de 04/2007 que estaban pendientes de pago. 5- Revisados los libros legales de la compañía observa las siguientes irregularidades: a- El libro de Registro de Acciones no tiene movimiento alguno en el ejercicio 2007 pese a que existen varias notificaciones de transferencias de tenencias accionarias. b- El libro de Actas de Asambleas de Accionistas y el libro de Actas de Directorio tiene las actas del ejercicio 2007 en borradores y no transcriptas a los libros rubricados. 6- La asamblea de accionistas de fecha 21/10/2006 pese a los resultados negativos aprueba una retribución a Directores y Síndicos por $10.000,00 por sus funciones técnico-ejecutivas. Existen varios accionistas que molestos con la decisión plantearon su derecho de receso por lo que los abogados de la empresa se informaron a usted que están trabajando en la contestación de la demanda efectuada por estos. 7- Revisando los papeles de trabajo del anterior auditor externo se encuentra con que el mismo considera adecuada la clasificación dentro del Patrimonio Neto de un aporte irrevocable 1 Facultad de Ciencias Económicas – U.N.L. Cátedra AUDITORIA Patrimonio Neto – Guía Práctica recibido el 30/06/2003, dado que dentro del mismo rubro se lo expuso en los estados contables finalizados 30/06/2004, 30/06/2005, y 30/06/2006, y por lo tanto hay uniformidad en el tratamiento contable. 8- De la verificación de los mayores contables surgen que los saldos finales al 30/06/2007 de las cuentas representativas del patrimonio neto son iguales a los saldos iniciales al 01 de Julio de 2006. Tarea a Realizar: a- Precise las principales debilidades de control interno del rubro Patrimonio Neto y las recomendaciones para superarlas de Truch Colombian S.A. b- Defina el enfoque de auditoría a aplicar sobre el rubro y prepare un programa de trabajo para auditarlo acorde al enfoque definido. c- Indique para cada una de los ocho (08) considaraciones marcadas en el enunciado si tienen o no impacto en su informe de auditoría. De ser positiva su respuesta, descríbalo. 2