http://www.lleidaparticipa.cat/public/1/docs/33d51618a9ad91475764027476729888.pdf

Anuncio

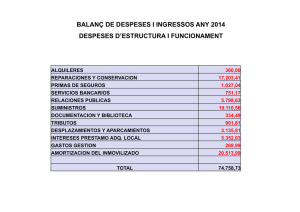

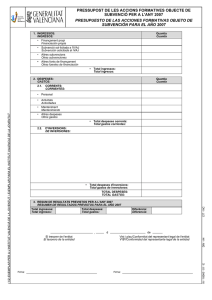

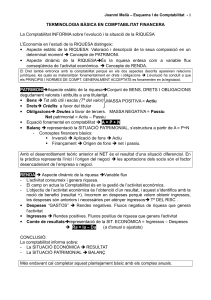

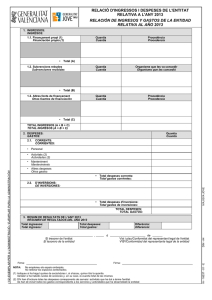

FINS AL MOMENT: COMPTE D’EXPLOTACIÓ DE INGRESSOS DESPESES + CAIXA AMB REGISTRE DE: REFORMA FISCAL (Llei 27/2014) COMPTABILITAT OFICIAL (de doble partida): Comptabilitat Analítica • Objectiu: Diferenciar l’activitat exempta de tributació i la no exempta. A la pràctica, això vol dir portar una comptabilitat analítica o de costos. L’entitat haurà de registrar els ingressos, constatant si aquests són o no exempts. Activitat EXEMPTA de tributació INGRESSOS DESPESES Activitat NO EXEMPTA de tributació • • • • • Quotes socis • Subvencions • Donatius NO DEDUÏBLES DEDUÏBLES Totes les despeses relacionades amb l’activitat exempta Les despeses directament relacionades amb els ingressos no exempts • Factures utilitzades per justificacions de subvencions • Despeses derivades de la gestió directa de les quotes de socis IMPOST DE SOCIETATS INGRESSOS NO EXEMPTS Quotes activitats Factures emeses Interessos bancaris Lloguers • • • • DESPESES DEDUÏBLES Factures monitors Factures manteniment Factures neteja Factures material per activitats BASE IMPOSITIVA (A PAGAR EL SEU 25 %) ____________________________________________________________________________________________________ Josep Pons i Camps – cap d’acció participativa Regidoria de participació ciutadana – Ajuntament de Lleida Lleida, 23 de gener de 2015