conceptos.doc

Anuncio

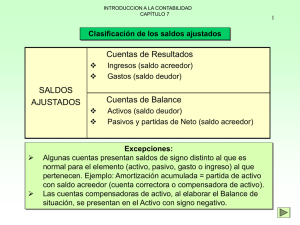

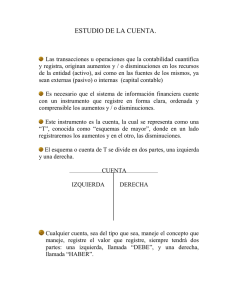

MARCO CONCEPTUAL DE LA CONTABILIDAD CONCEPTOS BÁSICOS DE LA CONTABILIDAD FINANCIERA CONCEPTOS BÁSICOS DE LA CONTABILIDAD SISTEMA DE REGISTRO DE OPERACIONES • Sistema de partida simple: Es la llamado contabilidad de caja o contabilidad de ingresos y egresos, que satisface las necesidades de registro y control en una economía elemental . • Sistema de partida doble: Se asemeja a una balanza ya que tienen que estar en iguales condiciones para estar en equilibrio. Su postulado principal es "No hay deudor sin acreedor, ni acreedor sin deudor". CONCEPTOS BÁSICOS DE LA CONTABILIDAD • Asiento contable: registrar un movimiento contable es necesario abrir dos cuentas: una en la que se registre el ingreso y otra para consignar el origen de ese ingreso; asimismo, en los egresos son necesarias dos partidas: una para dejar constancia del egreso y otra para registrar el fin a que se destinó. CONCEPTOS BÁSICOS DE LA CONTABILIDAD • Cuenta: Es el medio que se usa para el registro ordenado y clasificado de los aumentos o disminuciones de las operaciones. A cada tipo de activo, pasivo y capital le corresponde una cuenta. • Saldo :es la diferencia aritmética entre el movimiento deudor y el movimiento acreedor; por lo tanto, se puede determinar un saldo deudor o un saldo acreedor. CONCEPTOS BÁSICOS DE LA CONTABILIDAD BALANCE Es aquel informe financiero que refleja el patrimonio de una entidad, empresa, compañía en un período determinado, es decir, la confrontación entre el activo y el pasivo para poder determinar el estado del negocio, su capacidad de inversión. Debe Cargo o débito Movimiento deudor Saldo deudor Haber Abono o crédito Movimiento acreedor Saldo acreedor CONCEPTOS BÁSICOS DE LA CONTABILIDAD CONCEPTO DE PARTIDA DOBLE Es la forma de registro de las operaciones practicadas por una entidad por aumentos y/o disminuciones en las cuentas de ACTIVO,PASIVO, CAPITAL CONTABLE, INGRESOS, COSTOS y GASTOS, que se vean involucradas en ellas. Estos aumentos y/o disminuciones deberán sumar siempre la misma cantidad. CONCEPTOS BÁSICOS DE LA CONTABILIDAD CONTABILIDAD BASE EFECTIVO ( REALIZACION) • Se refiere al momento en que se materializa el cobro o el pago de la partida, sucediendo esto al recibir o pagar efectivo; o bien, al intercambiar la partida por derechos u obligaciones en efectivo. CONTABILIDAD BASE DEVENGADA(ACUMULADA) • Capta transacciones de eventos pasados que representan cobros o pagos en efectivo, así como obligaciones de pago en el futuro y recursos que representan efectivo a cobrar en el futuro. REGLAS DE CONTABILIZACION DE OPERACIÓN DE LOS NEGOCIOS CARGOS (DEBE) - (+) Aumento del activo - (-) Disminución del pasivo - (-) Disminución del capital - ABONOS (HABER) (-) Disminución del activo (+) Aumento en el pasivo (+) Aumento en el capital