Petróleo vuelve a ser protagonista

Anuncio

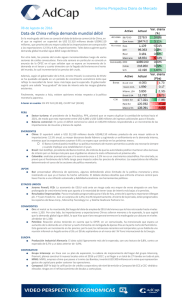

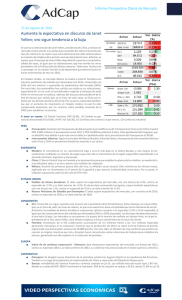

Informe Perspectiva Diaria de Mercado 09 de Agosto de 2016 Petróleo vuelve a ser protagonista Nuevamente el petróleo vuelve a ser el protagonista al inicio de la semana, con lo cual los mercados bursátiles y la cotización de las monedas podrían tener alta volatilidad, teniendo en cuenta los siguientes hechos: 1. La reunión que se realizará el próximo mes en Argelia (26 al 28 de Septiembre) en el marco del XV Foro Internacional de Energía, en donde estarán los 14 países de la OPEP y se espera una mejor perspectiva frente a la demanda mundial toda vez que se pronostica que en el segundo semestre del año habrá temporadas frías en el hemisferio norte generando un respiro en la cotización. 2. Hoy y mañana se conocerán informes mensuales tanto de la EIA como de la OPEP, con lo cual el mercado estará pendiente tanto de los niveles actuales como de expectativas en términos de producción, demanda y precios de petróleo. 3. Una nueva semana de reporte de inventarios entre hoy y mañana al igual que cifra de producción semanal de petróleo de Estados Unidos que viene reduciéndose como constante general. A tener en cuenta: US Inventarios al por mayor MoM (9:00), JN IPP YoY (18:50), JN Índice Industrial terciario MoM (23:30), CH New Yuan Loans CNY, CH Oferta de dinero M2 YoY PERU ● Sector pesca: según Credicorp, para el segundo semestre del año, el sector pesca registraría un alza de 56% y superaría al primer trimestre que obtuvo una caída de 42% ● BVL: según BTG Pactual, la Bolsa de Valores de Lima puede seguir al alza debido a un mayor dinamismo de las empresas industriales, reflejado en mejores reportes de utilidades. EMERGENTES ● China: La inflación anual cayó a 1.8% desde 1.9%, su menor ritmo desde enero debido a un menor crecimiento en los precios de los alimentos. Por otro lado, el IPP tuvo contracción menor pasando de ­2.6% a ­1.7%. ● México: Emitió un bono a 30 años por US$ 2.000 millones con un cupón de 4.35% y reabrió la referencia a 10 años con un monto de US$ 760 millones y cupón 4.125%. Se espera que con el dinero recaudado se pague anticipadamente el vencimiento de un bono en dólares del 2017. ● Colombia: Las expectativas de inflación están afectadas por efectos temporales, sin embargo se espera una caída en la medida en el 4T16 para ubicarse por debajo del 4% al cierre del 2017. Reitera que el crecimiento con inflaciones altas no es sostenible en el tiempo. ESTADOS UNIDOS ● Datos Económicos: Productividad no agrícola trimestral decepciona las expectativas del mercado , con una lectura de ­0,5%, contra un esperado de 0,4% y un dato anterior de ­0,6%. Los costos laborales unitarios trimestrales subieron en gran medida, superando las expectativas del mercado con una lectura de 2,0%, contra un esperado de 1,8% y un dato anterior de ­0,2%. ● Resultados Empresariales: Pocos resultados programados para el día de hoy, antes de la apertura reportaron Allergan plc. Y Tyson Foods Inc. Con una sorpresa de 1,4% y 14,3% respectivamente. Al cierre de la jornada, están programados los reportes de Coach, Valeant Pharmaceuticals International y Walt Disney. COMMODITIES ● Oro: el metal se incrementó luego de que saliera un dato de costes laborales unitarios del segundo trimestre mayor al esperado (2.0% vs. 1.8% esperado). Asimismo, el dato de productividad no agrícola saliò menor a lo esperado (­0.5% vs. 0.4% esperado) lo que también presionó al oro hacia el alza. Luego de los datos, el metal fluctuó desde niveles entre 1,330 ­ 1,334 hasta el nivel de resistencia en 1,341. ● Petróleo: hoy el mercado estará pendiente al cierre de mercado de los inventarios reportados por la API previo a que mañana se publiquen los inventarios de la EIA que se esperan en desacumulación de 1.5m, al igual que el informe mensual de la OPEP que generará volatilidad en la cotización, mientras a las 12pm se dará a conocer el informe mensual de la EIA “short­term energy outlook”. Por otro lado, las exportaciones de Irán hacia Asia crecieron 47% frente al año anterior llegando a 1.7m b/d en junio. EUROPA ● Producción Industrial GBP: El dato en line con las expectativas del mercado, con una lectura de 0,1%, pero superando el dato del mes anterior de ­0,6%. ● Producción Manufacturera GBP: El dato decepciona las expectativas del mercado, con una lectura de ­0,3%, contra un esperado de ­0,2% pero mejor que un dato del mes anterior de ­0,6%. ● Balanza Comercial no Comunitaria GBP: El dato decepciona las expectativas del mercado con un déficit de ­4,16B, contra un esperado de ­2,50B y un dato anterior de ­3,56B. CORPORATIVO ● Grupo Vinci: el grupo Vinci adquiere concesionario de la Línea Amarilla en PEN 5,500 millones. El vendedor fue la firma brasilera Invepar. ● Exalmar: la compañía anunció una extensión del plazo de una oferta privada que buscaba recomprar bonos por un monto máximo de USD 101 millones. Así, el nuevo vencimiento será el 19 de agosto y la oferta llegaría a USD 30 millones ● Ferreyros: la empresa espera que se le apruebe un Estudio de Impacto Ambiental para la construcción de un centro de talleres en Arequipa hasta el 10 de agosto. Informe Perspectiva Diaria de Mercado Principales Commodities Mercado Bursátil Local Disclaimer La información contenida en el presente documento, que ADCAP SECURITIES PERU SAB S.A.C (en adelante, ADCAP PERU) pone a disposición de sus clientes, ha sido obtenida por ADCAP PERU de fuente(s) que se considera(n) fidedigna(s). ADCAP PERU tomó el cuidado necesario para verificar que la información contenida en el presente documento no sea errónea o engañosa en el momento de su publicación; sin embargo, ADCAP PERU no asegura ni garantiza la veracidad, exactitud o totalidad de los contenidos de la información suministrada, a excepción de la información corporativa de ADCAP PERU. Asimismo, cabe señalar que la referida información no constituye ni significa que ésta sea suficiente para llevar a cabo decisiones de inversión, ya que la intención de proporcionar esta información no implica la emisión de juicios de valor ni sugerencias de inversión por parte de ADCAP PERU; toda vez que, mediante esta documentación, ADCAP PERU no proporciona toda la información que pudiera ser necesaria para efectuar inversiones sobre los valores evaluados. ADCAP PERU no tiene participación patrimonial ni de intermediación con relación al(los) valor(es) que se promociona(n) en el presente documento. ADCAP PERU, no asumirá ninguna responsabilidad por cualquier daño que pueda sufrir un tercero como consecuencia de la circulación, publicación, reproducción o uso de la información contenida en el presente documento.