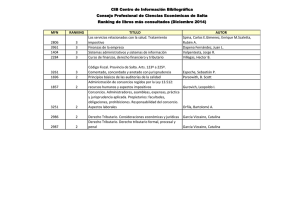

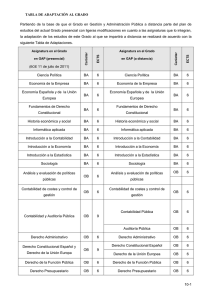

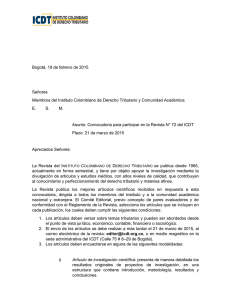

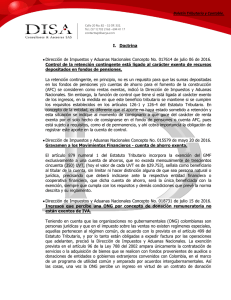

Características del daño que genera responsabilidad patrimonial

Anuncio

Características del daño que genera responsabilidad patrimonial del Estado por medidas de carácter tributario (1:00 p.m.) (Consejo de Estado Noticias, Noticia, 11/13/2014 ) La producción de un daño antijurídico, cierto y actual son los presupuestos que estructuran la responsabilidad patrimonial del Estado por medidas de carácter tributario, por lo tanto la declaratoria de inconstitucionalidad de una norma o la anulación de un acto administrativo no son suficientes para declararla, ya que se debe concretar en un acto particular para que surja el derecho a reclamar la restitución (pago de lo no debido o pago en exceso). Así lo señaló Jorge Octavio Ramírez, presidente de la Sección Cuarta del Consejo de Estado, en la conferencia Consejo de Estado en línea: de cara al país. En su opinión, este tema es transversal en la jurisprudencia de las secciones Primera, Tercera, Cuarta y en la Corte Constitucional, sin embargo los criterios no son similares, por ejemplo, para la Sección Cuarta el medio idóneo para reclamar es la nulidad y restablecimiento, mientras que la Sección Tercera señala que es la reparación directa, por el ejercicio irregular de la potestad reglamentaria (falla en el servicio); por su parte, la Corte Constitucional considera que obedece al enriquecimiento sin causa de la Nación. Sobre la naturaleza de las obligaciones tributarias, el magistrado Ramírez aclaró que son de tipo dinerarias y generan un deber jurídico de dar, transferir o entregar montos de dinero. En este sentido, advirtió que la devolución de lo pagado incluye el capital y el pago de intereses, con base en los artículos 858 y 863 del Estatuto Tributario.