Registros en el sistema de renta atribuida vs sistema

Anuncio

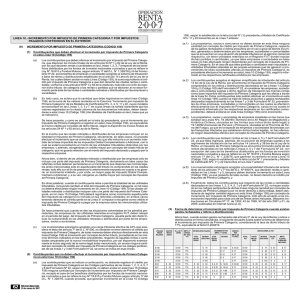

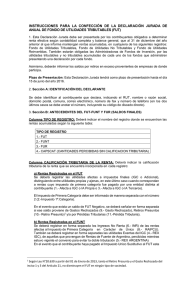

Registros en el sistema de renta atribuida Registros en el sistema semi integrado: Rentas atribuidas propias Rentas afectas a impuesto*. Se incluye FUT al 1 de enero de 2017 Fondo de Utilidades Financieras (diferencia de depreciación normal y acelerada) Rentas exentas e ingresos no renta. Se incluye el Fondo de Utilidades No Tributables (FUNT), existente al 1 de enero de 2017. Saldo de créditos. Se incluyen créditos de primera categoría del Fondo de Utilidades Tributables (FUT) existentes al 31 de diciembre de 2016* y créditos para impuestos finales provenientes de rentas de fuente extranjera. Las imputaciones de retiros o dividendos se harán al término de cada ejercicio, en el orden en que estos se han mencionado. *Este crédito se calculará como un porcentaje del saldo de créditos existentes en relación al total de rentas del FUT al término de cada ejercicio. Fondo de Utilidades Financieras (diferencia de depreciación normal y acelerada) Rentas exentas e ingresos no renta. Se incluye el Fondo de Utilidades No Tributables (FUNT) existente al 1 de enero de 2017. Saldo de Créditos. Se incluyen créditos de primera categoría del Fondo de Utilidades Tributables (FUT), existentes al 31 de diciembre de 2016** y créditos para impuestos finales provenientes de rentas de fuente extranjera. Las imputaciones de retiros o dividendos se harán en primer término a los remanentes de los ejercicios anteriores, y luego al término de cada ejercicio. * Las rentas afectas serán determinadas a partir del capital propio tributario y no del patrimonio financiero, con lo que se evita que se afecten componentes del patrimonio que no son utilidades, antes del retiro de otras partidas, tales como ingresos no renta o ingresos exentos de global complementario. ** Este crédito se calculará como un porcentaje del saldo de créditos existentes en relación al total de rentas del FUT al término de cada ejercicio.