FUT en la Reforma Tributaria Nuevo Sistema Tributario

Anuncio

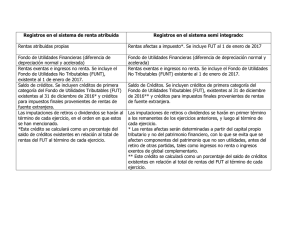

EDICION N ° 21 FUT en la Reforma Tributaria En este nuevo escenario, en donde existen y conviven dos nuevos sistemas de tributación, nos encontramos con nuevos registros y también con un nuevo sistema de imputaciones de las utilidades. En materia de imputaciones, en ambos sistemas tenemos un registro que da cuenta de utilidades financieras que pudieran diferir de las tributarias y que al momento de ser imputados, se generaría un impuesto a la renta que deben pagar los dueños sin derecho a crédito. Este tipo de utilidades, representan lo que conocemos como FUT hasta el día de hoy, por la característica de que tributan al momento de ser imputadas o distribuidas. Cambios que afectan a los Socios: Este nuevo Sistema Tributario elimina los retiros en exceso a partir del año 2015. A partir del año 2015, en caso de término de giro, los retiros en exceso tributarán con impuesto del 35%. Hasta el 31 de diciembre 2014, las sociedades que mantengan retiros en exceso pueden realizar el término de giro sin tributar. Retiros en exceso A contar del año 2017 se deberá mantener en un registro especial cuando entre en vigencia el nuevo Sistema Tributario. Existe una opción - solo por el año 2015 - de tributar con impuesto sustitutivo con tasa de 32%, por los retiros en exceso al 31.12.2014, efectuados con anterioridad al 31 de diciembre de 2013. La aplicación es de carácter optativo. Declaración y pago de impuesto a través del F50. Este nuevo sistema tributario restringe, a partir del año 2015, la reinversión de utilidades. ¿Cómo quedan las reinversiones? El retiro es nominativo asignándose al socio que efectúe la reinversión. Reinversión de utilidades Deberá realizar un aumento efectivo de capital en la sociedad receptora y anotarse este en un registro especial e informarse al SII. Las reinversiones que se efectuaron en el año 2014 NO fueron nominativas. Nuevo Sistema Tributario 2014 Hasta el año 2016 FUT NUEVO SISTEMA REGISTRO FUT RENTA TRIBUTARIA RENTA SEMI INTEGRADA Art. 14 Letra A A partir del año comercial 2017 Art. 14 Letra B A partir del año comercial 2017 • Sistema de Renta Atribuida Art. 14 A. Es aquella renta que total o parcialmente corresponde a un contribuyente de impuesto global complementario o adicional, al término del año comercial respectivo, atendido el carácter de propietario, comunero, socio o accionista de una empresa sujeta al impuesto de 1ª. Categoría conforme a las disposiciones del Art 14 letra A), en cuanto se trate de rentas percibidas o devengadas o aquellas que le hubiesen sido atribuidas de empresa(s) en que esta participe y así sucesivamente (Cascada). Considera las entidades intermedias como transparentes en ese mismo año que recibe Renta atribuible. Las pérdidas tributarias -del ejercicio y/o de ejercicios anteriores- podrán ser absorbidas por las utilidades tributarias atribuidas por otras entidades. Se mantiene el derecho a recuperar los impuestos pagados por esas utilidades (PPUA). Las rentas se atribuirán a los socios, accionistas o comuneros según lo acordado en el contrato social, los estatutos o en la escritura pública respectiva, siempre que se haya informado previamente al SII. Considera la reinversión de utilidades de un 20% de la renta líquida imponible de la empresa, con un tope de 4.000 UF ($ 96 millones aprox.) Nuevo registro de utilidades: Detalle Control Registro a) Rentas propias RLI Registro b) Rentas Ajenas 14A Registro c) Propias 14 Ter Exentas del IGC 14B Registro d) Registro e) Registro f ) Créditos acumulados Otras cantidades Retiros y Con D° a Sin D° a Exentas del afectas a IGC - IA Distribuciones devolución devolución INR. INR. IGC Ajenas Orden de imputación de los retiros: 1. Columna a). 2. Columna c) Renta Exenta. 3. Columna c) Ingreso No Renta. 4. FUT /FUNT (exenta – INR). Si las hubiere. 5. Columna d ) otras cantidades (crédito promedio). • Sistema de Parcialmente Integrado Art. 14 B. Según las nuevas normas, las sociedades de personas, empresarios unipersonales y comunidades, domiciliadas en Chile, que estén compuestas por socios personas naturales, si no optan por uno de los regímenes, deberán tributar bajo el sistema de renta atribuida y, en caso de los otros contribuyentes (sociedades anónimas, en comandita por acciones o SpA), se aplicará el régimen de renta semi integrado. 1. Considera que los socios tributen en base a retiro (similar al FUT actual). 2. Se establece un impuesto para las sociedades que opten por este sistema una tasa de impuesto de 1ª. Categoría de 27% (Año Tributario 2018: tasa transitoria del 25,5%). 3. Permite a los socios que retiren las utilidades usar como crédito parte del impuesto de 27%, sólo un 65% de esta tasa, es decir, 17,55%. Se pierde como crédito un 9,45%, (en el caso del Año Tributario 2019). 4. Considera la reinversión de utilidades de un 50% de la renta líquida imponible de la empresa, con un tope de 4.000 UF ($ 96 millones aprox.). 5. Se debe mantener en este régimen por 5 años comerciales. Nuevo registro de utilidades: Registro a) Rentas Propias Detalle Registro b) Rentas Ajenas Control RLI 14 A 14 B 14 Ter Registro c) Registro d) Créditos acumulados Retiros y Cantidades Con D° a Sin D° a Distribuciones afectas a IGC - IA devolución devolución Orden de imputación de los retiros: 1. Columna d) (podría incluir utilidades financieras). 2. Columna a) rentas exentas. 3. Columna a) Ingresos no Renta. 4. FUT / FUNT (exentas – INR). Si las hay. - Si las utilidades distribuidas no tienen crédito, la sociedad puede optar por pagar el impuesto de 1ª. Categoría sobre el retiro incrementado. • Consideraciones del nuevo sistema tributario FUT. 1. El nuevo sistema hace más difícil el cumplimiento tributario de las empresas (Más complejo). 2. El uso del FUT histórico será lo último en imputarse (Irrecuperable). 3. Los retiros en exceso que se arrastren al 31.12.2014 deberán tributar siempre con impuesto finales (1ª. Categoría y Global), es decir, podría llegar a la tasa máxima del 35%. (Castigo tributario). 4. Este nuevo sistema hace referencia a una “renta líquida atribuible”, pero no se precisa un ajuste de las multas fiscales que por regla general, no deben forman parte de esta base. (Se podría estar tributando sobre una base incorrecta). 5. Busca recaudar antes que se perciban los flujos, siendo el centro el sistema renta atribuida y castiga las rentas que no se retiren por los socios. 6. Elimina vacíos de elusión tributaria: retiros en exceso y las reinversiones. 7. Establece discriminación al limitar el uso de créditos de impuestos pagados en Chile para inversionistas extranjeros, por no aplicación de Convenios Tributarios vigentes. • Respecto del FUT Histórico. Los retiros, remesas o distribuciones que hagan contribuyentes con FUT al 31 diciembre 2016 se someten a las siguientes instrucciones: 1. Los retiros, remesas o distribuciones deben imputarse según lo señalado por cada régimen vigente: atribuida o semi integrado. 2. Si exceden las cantidades anteriores, se imputan al FUT acumulado al 31 de diciembre de 2016, gravándose con impuesto Global Complementario o Adicional hasta agotar el saldo acumulado. 3. Sólo durante 2015 operará una “ventana” para tributar por utilidades que no han sido retiradas, es decir, para incentivar el pago de impuestos por el FUT “histórico”. 4. La tasa será de un 32 % de impuesto con crédito por los impuestos pagados. Sólo aplicará al FUT que exceda el promedio de retiros de los últimos 3 años. 5. Son las empresas las que deberán pagar el impuesto y luego cuando los socios distribuyan utilidades se considerará esos dineros como un ingreso no renta. 6. A partir de 2016 quedará en el registro FUT hasta que se consuma con retiros de los socios o accionistas. ATTE. SALUDA A UD. RICARDO CAMPOSANO MOLINA. AREA TRIBUTARIA EDIG