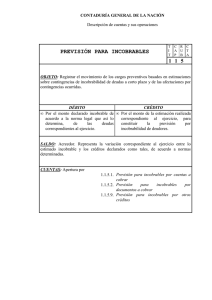

Tratamiento fiscal de las cuentas incobrables.

Anuncio

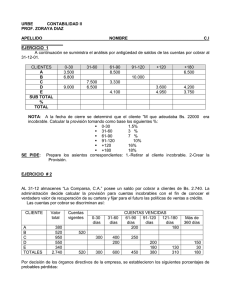

Contadores Públicos Autorizados y Consultores Firma Miembro en Panamá de Grant Thornton International 2002-34 1° de julio de 2002 En este Boletín Fiscal, haremos un análisis del tratamiento fiscal sobre las cuentas incobrables. Referencia: Artículos 32-36 del Decreto 170 de 1993 Es un hecho aceptado universalmente que las personas, jurídicas o naturales, que vendan bienes o servicios al crédito, se exponen a no cobrar el 100% de esas ventas, ya sea por deshonestidad de sus compradores, por crédito mal otorgado o por legítima imposibilidad de sus clientes de honrar los pagos debido a una infinidad de circunstancias. Por esa razón, la regulación tributaria le permite deducir de sus ingresos gravables anuales cierta suma de gastos para afrontar esta situación contingente. Este gasto se conoce como cuenta incobrable o cuenta mala. En el Decreto 170 de 1993 de nuestras normas tributarias, en sus artículos 32 al 36 encontramos las reglas generales para considerar deducibles de los ingresos gravables de los contribuyentes estas cuentas que no se pueden recuperar en el curso del negocio. El contribuyente podrá optar por uno de los dos siguientes métodos para deducir las cuentas incobrables: 1.- Cargando directamente al gasto las cuentas incobrables que resultan en el año que las considera no cobrables; o 2.- Creando una provisión o reserva para afrontar a las posibles futuras cuentas no cobrables. Una vez adoptado uno de los dos métodos descritos, el contribuyente podrá hacer el cambio mediante un simple aviso a la DGI. Si el contribuyente primeramente había optado por el método de la creación de una provisión o reserva y después decide utilizar el método directo de cargo a los gastos, la regulación le advierte que habría que agotar la reserva primero antes de poder hacer los cargos directamente. El artículo 33 del Decreto 170 de 1993 regula cuándo se puede considerar que una cuenta por cobrar deja de ser cobrable, así: 1.- Las cuentas a considerar incobrables deberán haber sido producto de ingresos gravables en su oportunidad y contabilizadas apropiadamente; y 2.- De la misma forma el contribuyente deberá comprobar la incobrabilidad de la cuenta demostrando insolvencia del deudor, una mora superior a un año, cesación de pagos, quiebra, desaparición, paralización de operaciones o iniciación del cobro judicial. Para estos efectos, se considera iniciación de cobro judicial, una comunicación al abogado para que empiece el cobro de la cuenta objeto de la consideración. Si el contribuyente opta por utilizar el método de la reserva o provisión para afrontar las contingencias de cobro, deberá enmarcar el cargo dentro de los siguientes parámetros topes: 1.- La reserva o provisión en el año no deberá ser mayor del 1% de los ingresos por ventas de bienes o servicios al crédito de ese año; y 2.- El saldo de la reserva o provisión al finalizar el año no deberá exceder del 10% de las cuentas por cobrar comerciales sobre las cuales se hizo la reserva o provisión indicada en el punto anterior. En el caso de excesos de la reserva, se deberá rebajar dicho exceso del total de costos y gastos en el año fiscal en que se produzca. En la eventualidad de que la provisión o reserva para cuentas incobrables no sea suficiente para afrontar las pérdidas por cuentas incobrables (cuentas malas) al finalizar un período fiscal dado, el contribuyente podrá cargar directamente a gastos, el exceso. Sin embargo, en los períodos subsiguientes, si el contribuyente llegue a cobrar alguna de las cuentas que en su oportunidad fueron descargadas contra la reserva, provisión o directamente al gasto, esta recuperación deberá ser contabilizada como crédito o rebaja de los costos y gastos deducibles en el mismo período de su recuperación. Una forma de poder crear la reserva, en la eventualidad de que se haya excedido la limitación del 10% del saldo de las cuentas por cobrar, es eliminando cuentas por cobrar de la cartera por efecto de incobrabilidad. De esta forma se reduce la cartera y la proporción del 10% permitirá mayor reserva o provisión. También es importante conocer las limitaciones que prevé la ley en algunos aspectos que no permiten considerar como cuentas incobrables las siguientes cuentas: 1.- Cuentas de los cónyuges o parientes del cuarto grado de consanguinidad o segundo de afinidad; 2.- En las sociedades colectivas, en comanditas simples o de responsabilidad limitada a sus respectivos socios; 3.- En las sociedades en comanditas por acción o anónimas y sus directores, dignatarios o principales accionistas, o los cónyuges o parientes de ellos dentro del cuarto grado de consanguinidad o segundo de afinidad; y 4.- Sociedades afiliadas y subsidiarias tal como lo define el artículo 21 del Decreto 170 de 1993. se quiere eliminar de la cartera de cuentas por cobrar, habría que hacer un análisis detallado para asegurarse de no incurrir en la tipificación de reparto de dividendos sujetos al correspondiente impuesto. En cuanto a las cuentas contra el Tesoro Nacional o de las entidades estatales o municipales, solamente podrán ser deducidas cuando las mismas prescriban (en el caso de las cuentas estatales, éstas se prescriben a los quince años). Para los efectos de la consideración del 10% del saldo de las cuentas por cobrar también deberá excluir de la cartera de cuentas por cobrar, las cuentas producto de transacciones indicadas en los puntos anteriores como cuentas que no se permiten considerar incobrables. Para muchos estas dos últimas limitaciones no son justas, toda vez que tanto las cuentas de las entidades estatales como las municipales, además de ser de cobro lento, muchas veces no son cobrables; pero así lo indica la correspondiente regulación fiscal y no se puede hacer otra cosa. Finalmente queremos dejar claramente establecido que los contribuyentes que utilizan el sistema de contabilidad de efectivo (cash basis) no podrán optar por hacer uso del gasto de cuenta incobrable, toda vez que nunca se registraron como ingresos, las cuentas no cobradas. Aprovechamos la ocasión para recordarles a nuestros lectores de nuestros Boletines Fiscales, la recuperación del crédito de ITBM en el caso de las cuentas incobrables, tal como lo señaláramos en nuestro Boletín Fiscal 1996-36 de 16 de mayo de 1996, el cual podrá ser consultado o bajado de nuestro portal del internet (www.gti.com.pa). Cuando la cuenta incobrable corresponde a cualquiera de las personas arriba descrita, si El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general sobre temas que nuestra firma considera pueden ser de interés para nuestros clientes y amigos. Bajo ningún concepto, el contenido de estos boletines debe ser considerado como una opinión formal de Grant Thornton Cheng y Asociados. +507/264-9511