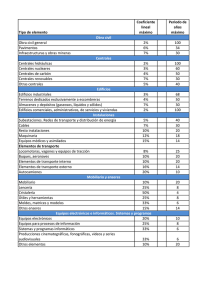

5.8.11 El Presupuesto. Qué es el Presupuesto: Constituye una

Anuncio

5.8.11 El Presupuesto. Qué es el Presupuesto: Constituye una herramienta básica de la planificación que nos permite visualizar, en términos de recursos, si un proyecto es realizable de acuerdo a las posibilidades financieras que están a nuestro alcance. El presupuesto es una estimación mediante la cual podemos valorar, en términos monetarios, los recursos necesarios para la ejecución de un proyecto. Su elaboración debe considerar no sólo la planificación de los gastos, sino además de los ingresos requeridos. Principios Básicos: Previsión y pronosticación: Implica el esfuerzo de imaginar y prever los requerimientos materiales y humanos de un proyecto y cuantificarlos. Participación: Persigue lograr que todos los que de una u otra forma tienen que ver con la ejecución del proyecto (los promotores, los actores de la comunidad y los beneficiarios), participen desde su formulación en el mismo. Realismo: Garantiza que los valores monetarios que se prevean sean razonables con relación a las metas propuestas. Una vez determinadas las actividades y los recursos materiales y humanos necesarios para desarrollar el proyecto, procedemos a realizar un estimado del monto financiero requerido para ello, procedemos a valorar los recursos que ya tenemos (aporte propio) y realizamos un cálculo estimado de cuánto nos pueden costar los recursos de que no disponemos (aporte externo). La elaboración del presupuesto de un proyecto debe calcularse tomando por base el costo de las actividades. Se trata de un proceso participativo que requiere de la presencia del personal que ha intervenido en la identificación de la problemática y en la fundamentación del proyecto, ya que resulta vital la claridad que se tenga sobre los objetivos, los resultados y las actividades del proyecto; así como sobre su lógica de intervención y la planificación de las actividades en el tiempo (cronograma). Asimismo, deberán incorporarse las personas que tendrán a su cargo la administración del proyecto. En resumen, se requiere la participación de los miembros de los grupos gestores y cualquier otro personal que tenga información relevante sobre el proyecto.1 En ese sentido, debe planificarse la realización de un Taller participativo para la conformación del presupuesto por actividad, el cual debe ser moderado o facilitado por un especialista en este tema. . 1 Actores del Proyecto a nivel local/zonales (municipales, provinciales, barriales), contador del Proyecto y otros especialistas y/o técnicos. Especialmente la Matriz Lógica del Proyecto, el Plan Operativo y la Matriz de Recursos deben constituir la base informativa para elaborar, adecuada y oportunamente, un presupuesto porque para su elaboración resulta vital la claridad que se tenga de los objetivos, actividades y alcance del proyecto, así como del tiempo y etapas de ejecución del mismo. El procedimiento para elaborar el presupuesto se presenta a continuación: Pasos para la elaboración del presupuesto PASO 1. IDENTIFICACIÓN DE LOS RECURSOS REQUERIDOS Requiere conocer la información técnica detallada del proyecto. Los que elaboran el proyecto deben imaginar cómo sucederá su ejecución. No se debe excluir ningún recurso o actividad, para garantizar que todos los necesarios puedan ser cuantificados monetariamente. Los recursos pueden ser humanos, materiales y de cualquier otro tipo. MATRIZ DE RECURSOS NECESARIOS Proyecto:_____________________________________________Período:__________ Descripción de los recursos que se necesitan Recursos Materiales Recurso s Humano s Mano de obra. Administración del proyecto. Asesorías y capacitación. Otros. EQUIPAMIENTO. Equipos de oficina. Equipos de capacitación. Vehículos. Maquinarias y equipos productivos. Otros. MOBILIARIO Y ENSERES. Muebles. Utensilios y herramientas. Otros. Unidad Cantidad Aporte Aporte de propio externo Medida MATERIALES E INSUMOS. Materiales de construcción. Insumos agropecuarios. Otros. OTROS. PASO 2. DEFINICIÓN Y CLASIFICACIÓN DE LOS TIPOS DE GASTOS DEL PROYECTO Gastos: Son aquellos egresos o erogaciones económicas que se efectuarán durante la ejecución del proyecto para lograr sus objetivos. La base de su estimación son los precios de los recursos que se consumirán y los costos de las actividades que se llevarán a cabo durante el proyecto. Deben identificarse: Inversiones: Son elementos materiales de uso duradero que se obtienen con la intención de utilizarlos en el desarrollo de las actividades y no de ser gastados rápidamente (se refiere a la adquisición de terrenos, maquinarias, equipos, ejecución de construcciones y otra infraestructura). Gastos directos e indirectos: Son los gastos cotidianos que se efectuarán durante la etapa de ejecución y puesta en marcha del proyecto para que éste funcione y produzca los resultados y el impacto deseado. Gastos directos: Se refiere a gastos derivados de insumos y personal. Por ejemplo el personal directamente vinculado a la ejecución del proyecto, los materiales que se utilizarán en el mismo, etc. Gastos indirectos: Permiten el adecuado desenvolvimiento del proyecto porque garantizan el cumplimiento de los objetivos y aumentan su eficiencia, aunque no son recursos consumidos directamente en el proceso de ejecución del mismo. Se refiere, por ejemplo, a gastos de coordinación, monitoreo y seguimiento del proyecto, entre otros. PASO 3. ESTIMACIÓN DE LOS GASTOS La estimación de los gastos de cada componente material o humano necesario al proyecto se basa en los precios y costos de los mismos. El cálculo del gasto dependerá de las cantidades de insumos a adquirir o actividades a realizar; el tiempo o las características del resultado que se desea, para el caso del alquiler o contratación de un servicio. Las estimaciones deben considerar las variaciones de los precios del mercado. Tener en cuenta los posibles cambios que se pueden producir en el tiempo que transcurre desde que se formula el proyecto hasta el momento de su ejecución, resulta un elemento importante para evitar ajustes posteriores o verse obligado a recortar el alcance del proyecto. PASO 4. DETERMINACIÓN DE LAS RÚBRICAS O ITEMS DEL PRESUPUESTO Cada presupuesto se estructura en dependencia de las características propias del proyecto, particularmente de su contenido y plan operativo. No existe un modelo único para la elaboración de los presupuestos Para que el presupuesto pueda ser entendido y aceptado por todos aquellos actores y colaboradores del proyecto, se requiere utilizar en su organización algunos términos y principios generalmente aceptados. Denominamos rúbricas o ítems del presupuesto a aquellos genéricos que agrupan las principales partidas de gastos en que incurrirá el proyecto. Clasificación general que permite desglosar y distinguir los gastos: RECURSOS HUMANOS Gastos de personal: Se vinculan al pago de personal de carácter permanente o fijo, incluyendo el cálculo de la seguridad social/laboral, y la contratación de servicios de personal a tiempo determinado. Rúbricas o ítems: SALARIOS Y HONORARIOS: Salarios Honorarios Seguridad social y laboral Clasificación general que permite desglosar y distinguir los gastos: MATERIALES Gastos materiales y de servicios: Bienes y servicios que resultan necesarios para la ejecución del proyecto. EQUIPAMIENTO: Equipos de oficina Vehículos Maquinarias y equipos agrícolas o industriales. MOBILIARIO Y ENSERES: Muebles Herramientas y similares Utensílios MATERIALES E INSUMOS Matérias primas Productos especializados GASTOS DE COORDINACIÓN, MONITOREO Y EVALUACIÓN Comunicaciones Transportación Papelería y útiles Auditoria Resulta importante considerar que puede incluirse: Un ítem denominado RESERVA, el cual usualmente se utiliza para cubrir gastos bancarios, u otros similares. Un ítem para IMPREVISTOS cuando, por ejemplo, el proyecto presenta cierto grado de imprecisiones económicas o se prevén cambios muy dinámicos en los precios. PASO 5. DESGLOSE DEL PRESUPUESTO SEGÚN CRONOGRAMA DE EJECUCIÓN DEL PROYECTO (FLUJO DE CAJA) Los gastos clasificados y agrupados en las diferentes rúbricas se distribuyen de acuerdo a un calendario que coincide con el correspondiente plan operativo del proyecto. La planificación del presupuesto por etapas: Resulta la base para garantizar en qué momento debemos disponer de los recursos financieros necesarios al proyecto. Cómo estimar el volumen de gastos requeridos para cada etapa. Disponer y hacer un mejor uso de los recursos financieros del proyecto. PASO 6. SELECCIÓN DE LAS FUENTES DE FINANCIAMIENTO Un paso de la elaboración del presupuesto es: Identificar los diferentes aportes que son necesarios para cubrir el costo total del mismo. Analizar las posibles fuentes que pueden proveer recursos al proyecto. Los aportes pueden ser: Aporte Local de los propios beneficiarios u otros actores locales o nacionales. Dicho aporte puede ser monetario, o mediante la colaboración de fuerza de trabajo, asesorías, materiales, insumos, entre otros. Todos éstos deberán ser valorados en moneda nacional o en divisas. Aporte Externo proveniente de una o varias fuentes de coop. Internacional. Las fuentes que pueden proveer recursos al proyecto pueden ser: Donaciones: constituyen ingresos no reembolsables, tales como los que ofrecen algunos organismos internacionales u organizaciones de cooperación no gubernamentales (ONGs) extranjeras. Este aporte es principalmente monetario y por ello se valora generalmente en divisas. Fondo revolvente o reembolsable: son ingresos que forman parte de un Fondo que ofrece financiamiento con determinados compromisos sociales, a fin de que no se erosione y pueda multiplicar su accionar. Los ofrecen organizaciones de cooperación para un desarrollo sustentable. El aporte total de un proyecto se nutre de diferentes fuentes: Aporte Local Aporte Externo de una organización extranjera Aporte Externo de varias organizaciones extranjeras. Aporte Local + Aporte Externo de una organización extranjera. Aporte Local + Aporte Externo de varias organizaciones extranjeras Proyecto co-financiado es aquel que se nutre de más de una fuente de financiamiento. PASO 7. PRESENTACIÓN DEL PRESUPUESTO El presupuesto es comúnmente presentado en forma de una tabla donde quedan sintetizados los pasos anteriormente explicados. Se recomienda realizar un plan operativo para cada objetivo específico declarado en la matriz lógica del proyecto, incluyendo los resultados esperados y las actividades principales que tengan que ver directamente con el objetivo declarado. Posteriormente se complementa con el resto de las acciones necesarias para lograr cada uno de los resultados esperados. La cantidad de actividades por incluir depende en gran medida del tipo de proyecto en cuestión, así como del nivel de detalle y profundidad con que se requiera realizar la planificación del mismo. Se define un responsable (no más de uno) de la ejecución de cada actividad y se planifica en el tiempo la fecha en que debe ser ejecutada la misma. La definición de un responsable no significa, que sea la única persona que realice la actividad, ya que en ella pueden intervenir tantas personas como sean necesarias. La unidad de tiempo en la cual se planifican las acciones del proyecto es variable, en dependencia de la duración total del mismo. Puede ser anual, semestral, trimestral, mensual, quincenal, semanal y hasta diaria según se requiera. PRESUPUESTO Período: ___________ Nombre del Proyecto: ________________________________ A B C D E F RÚBRICA O ITEM PRESUPUESTARIO SALARIOS Y HONORARIOS EQUIPAMIENTO MOBILIARIO Y ENSERES MATERIALES E INSUMOS GASTOS DE OPERACIÓN GASTOS DE COORDINACIÓN TOTAL APORTE LOCAL APORTE EXTERNO ENTIDAD A APORTE EXTERNO ENTIDAD B APORTE EXTERNO TOTAL