TICS - Contraloría de Bogotá D.C.

Anuncio

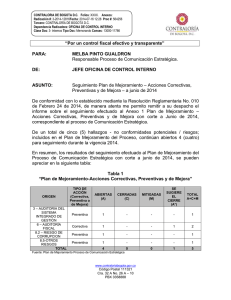

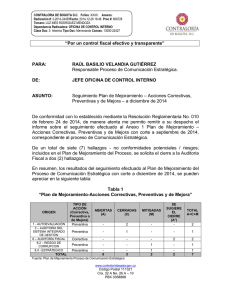

CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 “Por un control fiscal efectivo y transparente” 13000 PARA: Dra. ADRIANA DEL PILAR GUERRA MARTÍNEZ Responsable Proceso Tecnologías de la Información y las Comunicaciones DE: JEFE OFICINA DE CONTROL INTERNO ASUNTO: Verificación Plan de Mejoramiento. Proceso Tecnologías de la Información y las Comunicaciones con corte a marzo de 2014. REF: Memorando radicado 537523 de 25/03/14 De conformidad con lo establecido en la Resolución Reglamentaria No. 010 de 2014, de manera atenta me permito comunicar el resultado de la verificación efectuada al Plan de Mejoramiento del asunto con corte a marzo de 2014: De un total de 19 hallazgos, no conformidades, acciones de mejora y/o riesgos, incluidos en el Plan de Mejoramiento-Acciones correctivas, preventivas y de mejora del Proceso de Tecnologías de la Información y las Comunicaciones, fueron cerrados 3, reiterado el cierre de 4, permaneciendo abiertos 12 para verificación al final del periodo abril-junio de 2014. El estado de los 19 hallazgos, acciones de mejora y/o riesgos contenidos en el Plan de Mejoramiento-acciones correctivas, preventivas y de mejora del Proceso Tecnologías de la Información y las Comunicaciones, se resumen en la tabla 1: Tabla 1 Anexo 1 “Plan de Mejoramiento-Acciones Correctivas, Preventivas y de Mejora” Proceso Tecnologías de la Información y las Comunicaciones a marzo de 2014 ORIGEN TIPO DE ACCIÓN (Correctiva o preventiva o de mejora) Mejora 1 - AUTOEVA 2OFICINA DE Correctiva CONTROL INTERNO 6-AUDITORÍA FISCAL Correctiva 8.5-OTROS RIESGOS Preventiva SUBTOTAL ANTIGUAS MITIGADOS M SE SUGIERE EL CIERRE (A*) TOTAL CERRADOS + ABIERTOS ABIERTOS A CERRADOS C 3 2 5 1 1 2 3 8 0 0 4 3 0 4 HALLAZGOS INGRESADOS EN EL TRIMESTRE EN ANÁLISIS ( PRIMER TRIMESTRE DE 2014) 3AUDITORÍA INTERNA AL SISTEMA Correctiva 2 INTEGRADO DE GESTIÓN-AISIG www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 6 3 15 2 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 3AUDITORÍA INTERNA AL SISTEMA Preventiva INTEGRADO DE GESTIÓN-AISIG 6-AUDITORÍA FISCAL Correctiva SUBTOTAL NUEVAS TOTAL GENERAL 1 1 4 12 1 0 0 3 0 0 0 0 0 4 1 4 19 Fuente: Reporte Anexo 1 Proceso Tecnologías de la Información y las Comunicaciones a marzo de 2014. Como resultado de la verificación, a continuación se detalla el estado de cada uno de los hallazgos, no conformidades y/o riesgos incluidos en el Plan de Mejoramiento-Acciones correctivas, preventivas y de mejora del Proceso Evaluación y Control: 1. ACCIONES CORRECTIVAS 1.1. AUDITORÍAS ENTES DE CONTROL EXTERNOS 1.2. AUDITORÍA FISCAL Solicitud y/o reiteración de solicitud de Cierre AEC Fue reiterada la solicitud de cierre realizada por la OCI durante la verificación llevada a cabo durante el mes de diciembre de 2014 de 4 hallazgos formulados por la Auditoría Fiscal, así: 1. Fue reiterada la solicitud de cierre a la Auditoría Fiscal del hallazgo No. 2.1.5.1 “Hecho constitutivo de hallazgo administrativo, por deficiencias durante la ejecución del Contrato 03 de 2011, en proceso de transferencia tecnológica (capacitación) al ser recibida por personal con vinculación temporal que actualmente esta desvinculado y en consecuencia se perdió parte del conocimiento apropiado.”, al evidenciarse que en los últimos contratos de TICS celebrados se incorporó el componente de capacitación a los funcionarios, principalmente a los de planta (SIVICOF, SIGESPRO, BSC y Office 2013), para su máximo aprovechamiento. 2. Fue reiterada la solicitud de cierre a la Auditoría Fiscal del hallazgo No. 2.1.6.1 “Hecho constitutivo de hallazgo administrativo, con incidencia fiscal y disciplinaria, en cuantía de $73,211,328, por la contratación de la actualización y soporte para software BSCONTROL, aplicativo informático que presentó fallas técnicas que no fueron corregidas durante el tiempo del Contrato 03 de 2011 y no obstante, este se liquidó y pago en su totalidad”, al evidenciarse la celebración del contrato de prestación de servicios 038 de 16 de julio de 2003 con la firma MACROPOYECTOS, para la actualización, mejoras tecnológicas, puesta en producción mantenimiento y soporte técnico del Sistema de Gestión Estratégica de Indicadores –BSCONTROL, así como el trabajo conjunto entre las Direcciones www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 de Planeación y TIC, para garantizar la puesta en producción nuevamente del aplicativo Balancead ScoreCard. 3. Fue reiterada la solicitud de cierre a la Auditoría Fiscal del hallazgo No. 2.1.8.1. “Hallazgo administrativo originado en la no estructuración ni incorporación de la información base en software "RELCO", así como la no puesta a disposición del aplicativo a los equipos auditores como herramienta para el ejercicio fiscalizador”, al verificarse: la trazabilidad en la Intranet de la entidad en Aplicaciones y Manual Relco; la creación de las respectivas cuentas de usuario según perfiles y roles definidos, así como la creación de las cuentas de usuario a nivel de consulta para los funcionarios de las Sectoriales y el DRI; el Sistema de Relatoría de la Contraloría en el Proceso de Responsabilidad Fiscal. 4. Fue reiterada la solicitud de cierre a la Auditoría Fiscal del hallazgo No. 2.4.4. “Hecho Irregular constitutivo de Presunto Hallazgo Administrativo ?Intangibles? Se observó que no se tiene un adecuado reconocimiento, clasificación registro y revelación de sus licencias y software; si bien es cierto, no afecta el saldo total de los Intangibles (1970), si incide en los montos individuales de las subcuentas licencias y software?”, al evidenciarse remisión de las TIC´s a la Subdirección Financiera de la información relacionada con el inventario de las licencias y software adquirido o desarrollado por la Entidad, con el propósito de que el área financiera pueda registrar contablemente su valoración del licenciamiento de software que la entidad tiene hasta la fecha instalado. HALLAZGOS ABIERTOS Permanecen abiertos 3 hallazgos formulados por la Auditoría Fiscal: 1. Informe final de auditoría, modalidad especial "Recursos informáticos adquiridos en la vigencia 2011 y funcionalidad de los sistemas de información ZAFIRO y RELCO”: 2.1.2.1 “Hallazgo administrativo por irregularidades en el ejercicio de la función de supervisión en la ejecución contractual de los actos jurídicos que se relacionan a continuación: - Contrato No. 015 del 8 de abril de 2011. - Anexo Técnico No. 6 del Contrato No. 52 de 2009. - Anexo Técnico No. 7 del Contrato No. 52 de 2009.2.1.1.” , al verificarse en el Proceso Gestión Contractual, la remisión por parte de la Subdirección de Contratación a la Dirección de Planeación de los manuales de contratación con sus anexos respectivos para su actualización y revisión técnica, sin que se hayan publicado. El plazo de la acción expiró, sin que se solicitara la ampliación del plazo para el cumplimiento de la acción. Se está a la espera de la decisión de la Auditoría Fiscal al respecto. 2. “Informe final auditoría regular vigencia 2011”. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 2.4.5 “Hecho Irregular Constitutivo de Presunto Hallazgo Administrativo. ¿Reconocimiento de Intangibles?, al no evidenciarse el reconocimiento ni el registro de bienes inmateriales en producción que son identificables y controlables de cuya utilización o explotación se obtiene un potencial de servicios, donde también se incluye los intangibles formados; es decir, los que ha obtenido y consolidado a través del tiempo y que se caracterizan por generar ventajas comparativas frente a otras entidades, tales como:?”, al no cumplirse la acción 1: “Definir la política o el procedimiento para valorar y determinar el periodo de amortización del bien”, puesto que no se ha elevado a Acto Administrativo el Procedimiento para valorar y determinar el periodo de amortización del bien, de acuerdo con la solicitud realizada por la Subdirección Financiera respecto a la política para valorar y determinar el periodo de amortización de los bienes intangibles de propiedad de la Entidad. El plazo expiró el 31 de diciembre de 2013, sin que se solicitara la ampliación del plazo para el cumplimiento de la acción. Se está a la espera de la decisión de la Auditoría Fiscal al respecto. 3. “Informe Final de Auditoría vigencia 2012- PAAF 2013 - 30 de octubre de 2013”. 2.2.3.1. “Hecho irregular con presunto Hallazgo Administrativo, Planes de Mejoramiento En este ámbito la Contraloría de Bogotá suscribe Planes de mejoramiento y cuenta con un plan anual de evaluaciones independientes. Sin embargo, se detecta que tienen serias dificultades en la presentación y conformidad de los mismos, y sobre todo en el establecimiento de acciones correctivas adecuadas que subsanen las deficiencias detectadas por este despacho, es así como en las auditorias desarrolladas durante la vigencia de 2012, se dio no conformidad a los diferentes planes de mejoramiento suscritos por lo menos dos y tres veces sin que la Contraloría lograra presentar acciones correctivas apropiadas”, hallazgo formulado al Proceso Evaluación y control pero cuya acción involucra a todos los procesos: “Elaborar un tablero de control para asegurar el cumplimiento del cronograma de implementación y seguimiento de las acciones formuladas en el plan de mejoramiento del proceso”. El plazo de ejecución de la misma culmina el 30 de junio de 2014. 1.2. AUDITORÍA INTERNA AL SISTEMA INTEGRADO DE GESTIÓN -AISIG NO CONFORMIDADES ABIERTAS Permanecen Abierta las 2 no conformidades formuladas por la AISIG realizada durante el mes de marzo de 2014: 1. No se evidenciaron registros del desarrollo del Procedimiento Gestión de las Tecnologías de la Información y las Comunicaciones el cual fue adoptado en www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 noviembre de 2013”, durante la verificación a junio de 2014, se evaluará la identificación de las 2. actividades que pueden generar registros dentro del procedimiento de TIC`s conforme a las nuevos equipos adquiridos que se encuentran en proceso de instalación. 2. “Se aplican encuestas pero no se efectúa informe de análisis de datos de las mismas que posibiliten su utilización efectiva en términos de toma de decisiones o acciones”, al evidenciarse los procesos de aplicación, recolección y tabulación de datos, encontrándose pendiente la realización de las fases de elaboración presentación, convocatoria, difusión y retroalimentación de los resultados. 1.3. AUDITORÍA REALIZADA POR LA OFRICINA DE CONTROL INTERNO-OCI HALLAZGO CERRADO 1. Se efectuó el cierre del hallazgo formulado por la OCI “No actualización de los formatos del procedimiento para pagos en el aplicativo SI CAPITAL, de uso en la entidad”, al evidenciado realización de revisión de los formatos y validación de los puntos de control en SI CAPITAL para el proceso de pagos. 2. ACCIONES PREVENTIVAS 2.1. MAPA DE RIESGOS INSTITUCIONAL RIESGOS ABIERTOS Permanecen Abiertos para monitoreo permanente, los 3 riesgos formulados por el Proceso Tecnologías de la Información y las Comunicaciones en el Mapa de Riesgos Institucional: 1. “No Pérdida de información.”, no obstante evidenciarse implementación de la infraestructura tecnológica a través de la configuración e instalación de 288 computadores, 20 impresoras de trabajo pesado, 20 switches en todos los centros de cableado y configuración del 80% de las cuentas de correo en la nube adquiridas; mejoramiento de los sistemas de información mediante el ajuste del sistema SIVICOF para la recepción de la cuenta anual y mensual (Resolución 011/2014), encontrándose en proceso de estabilización el SIGESPRO SI-CAPITAL, permanece abierto para monitoreo permanente. 2. “Acceso no autorizado a bases de datos”, no obstante verificarse implementación de la infraestructura tecnológica a través de la configuración e instalación de 288 computadores, 20 impresoras de trabajo pesado, 20 switches en todos los centros de cableado y configuración del 80% de las cuentas de correo en la nube adquiridas. Verificado mejoramiento de los sistemas de información mediante el ajuste del sistema SIVICOF para la recepción de la cuenta anual y mensual (Resolución 011/2014), www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 encontrándose en proceso de estabilización el SIGESPRO abierto para monitoreo permanente. SI-CAPITAL, permanece 3. “Desarticulación de la Infraestructura tecnológica”, no obstante evidenciarse documento contentivo de la políticas de TIC´s, en proceso de actualización y publicación. Se encuentra pendiente su difusión, así como el desarrollo del plan de fortalecimiento de la Cultura en el uso de las TICS, permanece abierto para monitoreo permanente. 2.2. NO CONFORMIDAD POTENCIAL ABIERTA Permanece Abierta la no conformidad potencial formuladas por la AISIG al Proceso Vigilancia y Control a la Gestión Fiscal, realizada durante el mes de marzo de 2014: 1. “Se evidencia alto nivel de riesgo de afectación de los diferentes productos de la Entidad, al no garantizarse la continuidad en el funcionamiento de las herramientas de sistemas (página Web e Intranet, correo electrónico, SIGESPRO, SIVICOF, entre otros), lo que ocasiona una posible baja en la productividad y eficiencia en la organización al no suministrar de manera permanente y oportuna, acceso a la información que se requiere para el desarrollo del trabajo, y por ende la generación de posibles no conformidades con los requisitos del Sistema Integrado de Gestión –SIG”, al evidenciarse la implementación de la infraestructura tecnológica a través de la configuración e instalación de 288 computadores, 20 impresoras de trabajo pesado, 20 switches en todos los centros de cableado y configuración del 80% de las cuentas de correo en la nube adquiridas, así como el mejoramiento de los sistemas de información mediante el ajuste del sistema SIVICOF para la recepción de la cuenta anual y mensual (Resolución 011/2014), encontrándose en proceso de estabilización el SIGESPRO SI-CAPITAL. 3. ACCIONES DE MEJORA ACCIONES DE MEJORA CERRADAS Se efectuó el cierre de 2 acciones de mejora, formuladas por autoevaluación, así: 1. “El plan de contingencias actualizado no se ha operacionalizado ni probado, a pesar del inicio de la implementación del nuevo sistema de seguridad informática, que asegure su funcionamiento eficaz en el momento en que se active el plan, buscando la minimización de las fallas ante la posible materialización de los riesgos”, al haberse efectuado el cierre durante la verificación realizada a diciembre de 2013, gracias a la eficacia de la misma. Por tanto debe excluirse del Plan de Mejoramiento. 2. “Reforzar en la Entidad una cultura de compromiso en el buen uso y seguridad de los servicios y recursos informáticos, para aprovechar al máximo la inversión tecnológica”, al evidenciarse el refuerzo en la Entidad de la cultura de www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 compromiso en el buen uso y seguridad de los servicios y recursos informáticos, para aprovechar al máximo la inversión tecnológica, al verificarse la incorporación en los contratos de TICS celebrados a la fecha y la asistencia a la capacitación de los funcionarios (SIVICOF, SIGESPRO, BSC y Office 2013), para su máximo aprovechamiento. ACCIONES DE MEJORA ABIERTAS Permanecen abiertas para verificación permanente, las 3 acciones de mejora formuladas por autoevaluación en el informe de gestión del proceso: 1. “Falta de trazabilidad en la atención de los requerimientos de mantenimiento y mejora de los sistemas de Información”, se efectuará verificación a la acción de mejora con corte a junio de 2014. 2. “Falta de apropiación de las áreas usuarias con relación a los sistemas de información que son de uso directo de las mismas”, se efectuará verificación a la acción de mejora con corte a junio de 2014. 3. “Falta de conocimiento frente a los nuevos cambios tecnológicos en la Contraloría”, se efectuará verificación a la acción de mejora con corte a junio de 2014. OBSERVACIONES 1. No fue incluido dentro del Plan de Mejoramiento del Proceso Tecnologías de la Información y las Comunicaciones, el hallazgo formulado por la Auditoría Fiscal mediante Informe Final de Auditoría vigencia 2012- PAAF 2013 - 30 de octubre de 2013 No. 2.4.2. “Hecho irregular constitutivo de Presunto Hallazgo Administrativo: En julio de 2012 con documento “traslado 88” de almacén se sacó del servicio el proyector multimedia video-beam con placa 23664 por valor de $8.7 millones y se trasladó a equipo no….” , cuya acción consiste en: “Modificar el aplicativo SICAPITAL con los desarrolladores de Oracle para que se programe la rutina que realice el calculo matemático en el aplicativo de acuerdo a lo solicitado y realizar el ajuste”, en corresponsabilidad con el Proceso Gestión de de Recursos Físicos y cuyo vencimiento es el 31/07/2014. 2. No fue incluido dentro del Plan de Mejoramiento del Proceso Tecnologías de la Información y las Comunicaciones, el Pronunciamiento 2.9.2.1; 1 AF-1800000-29 de 31/2011: “Acceso, uso oportuno y efectivo del sistema de relatoría. En reciente auditoría especial adelantada por la Auditoría Fiscal "Recursos Informáticos adquiridos en la vigencia 2011 y funcionalidad de”, cuya acción consiste en “Realizar las adecuaciones técnicas necesarias para la creación de usuarios y contraseñas para el uso del aplicativo RELCO, por parte de la Dirección de Responsabilidad Fiscal y Jurisdicción Coactiva y la Dirección de Reacción www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888 CONTRALORIA DE BOGOTA D.C. Folios: XXXX. Anexos: Radicación #: 3-2014-07710Fecha: 2014-05-02 10:35 Proc #: 545329 Tercero: CONTRALORÍA DE BOGOTÁ D.C. Dependencia Radicadora: OFICINA DE CONTROL INTERNO Clase Doc: 3- Internos Tipo Doc: Memorando Consec: 13000-07134 Inmediata, para alimentación…”, en corresponsabilidad con el proceso de responsabilidad Fiscal y Jurisdicción Coactiva. RECOMENDACIONES Incluir la totalidad de hallazgos formulados por las diferentes auditorías internas y externas y coordinar con los responsables de otros procesos cuando son comunes, para evitar posibles incumplimientos de acciones, especialmente en los casos relacionados con la Auditoría Fiscal. Cordialmente, LUZ INES RODRIGUEZ MENDOZA Proyectó: JATV Revisó: LIRM. Anexo: Formato Plan de Mejoramiento Proceso Evaluación y Control en siete (7) folios. www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A – 10 PBX 3358888