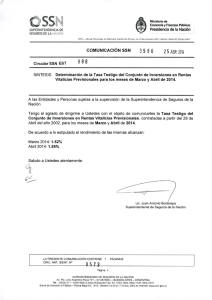

Rentas vitalicias vinculadas a sistemas de capitalización individual

Anuncio