COMPLEJO TECNOLOGICO PARA LA GESTION – SENA – BAJO CAUCA AGROEMPRESARIAL

Anuncio

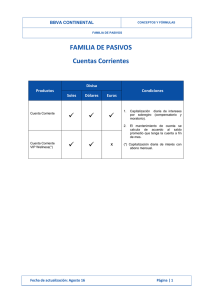

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 1 de 2 COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES. 21030101901: Identificar los tipos de entidades, según su organización principios corporativos, aspectos legales y actividades. 21030101902: Clasificar documentos comerciales y títulos valores según el objetivo del registro. 21030101903: Codificar y diligenciar documentos de acuerdo con el PUC del sector. 21030101904: Contabilizar los diferentes tipos de operación en el desarrollo del objeto social de la empresa. 21030101905: Registrar los hechos económicos según las normas comerciales,tributarias y laborales. OBLIGACIONES FINANCIERAS Representan las deudas por conceptos de crédito realiza un ente financiero con un ente económico. Las obligaciones financieras se deben contabilizar por separado de los intereses que estas operaciones generen a favor del acreedor. SOBREGIROS BANCARIOS: Son obligaciones por el ente económico en el momento de cubrir una necesidad no satisfecha por los recursos propios de la empresa, es decir que al momento de girar un cheque los fondos depositados en el banco por la empresa no cubren el monto de esta. estos créditos bancarios deben ser previamente pactados entre la empresa y una entidad financiera hasta un valor previamente estipulado. EJEMPLO # 1 La CIA ANDES Ltda. Tiene abierta una cuenta corriente en el banco de Bogotá, un saldo a febrero 12/98 de $ 2.000.000. El día 13 de febrero la empresa gira un cheque para corredor a un proveedor la suma de $ 4.000.000 según las condiciones pactadas previamente entre la empresa y el banco debe aceptar por parte del banco un sobregiro de $ 2.000.000 a una tasa de interés del 3,7% mensual. El día 20 de febrero la empresa cubre el sobregiro con un a consignación de $ 3.500.00. se pide realizar los asientos contables de la anterior operación. Febrero 13 22 PROVEEDORES 2205 Proveedores Nacionales 11 DISPONIBLE 1110 Bancos 21 OBLIGACIONES FINANCIERAS 2105 Bancos $ 2.000.000 210805 Sobregiros Bancarios FEBRERO 12 Saldo en Bancos $ 4.000.000 $ 2.000.00. 13 (-) 20 = 7 © 2012 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas. 2.000.000 COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL – SENA – BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA GRUPO TARDE Pág. 2 de 2 FEBRERO 20 $ 2.000.000 x 3,7%/30 x 7(Dias al sobregiro) = 17,267 Intereses. CUANDO SE ANALIZA Y CONTABILIZA EL SOBREGIRO. 210505 SOBREGIROS BANCARIOS 1110 BANCOS 530505 GASTOS FINANCIEROS 1105 CAJA $ 2.000.000 1.500.000 17.267 $ 3.517.267 EJEMPLO # 2 Rosaura Gómez, comerciante inscrito en el régimen común tiene a febrero 12 /98 $ 1.000.000 de saldo en la cuenta corriente del Banco Ganadero. El día viernes 13 de febrero/98 cancela nomina a los empleados con un cheque por un valor de $ 1.500.000. solicitó un sobregiro bancario a una tasa de interés del 55% anual, el día 15 cubre el sobregiro bancario con una consignación de $ 800.000. realizar los asientos contables. Febrero 13. 510506 SUELDOS $ 1.500.000 1110 BANCOS 210506 SOBREGIROS BANCARIOS $ 1.000.000 500.000 CUANDO SE CONTABILIZA 210505 SOBREGIRO 1110 BANCOS 530505 GASTOS FINANCIEROS 1105 CAJA 500.000 300.000 1.528 1.528 $ 800.000 $ 500.000 x 55%/360 x2 = 1.528. FEBRERO 13 –FEBRERO 15 = 2 DÍAS. FEBRERO 12/98. SALDO EN BANCOS $ 1.000.000. © 2012 por Adriana Amador Fontalvo / SENA Formador en Contabilidad y Finanzas.