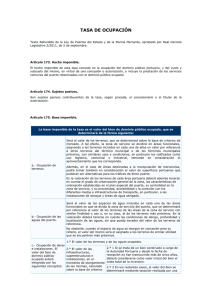

Tipo de Gravamen a aplicar a la Tasa de Ocupación

Anuncio

GRAVÁMENES TASA DE OCUPACIÓN Artículo 176 del RD 2/2011, de 5 de septiembre por el que se aprueba el TRLPEMM. (Modidicado por el artículo 89 de la "Ley 22/2013 de Presupuestos Generales del Estado para el 2014”). a) Ocupación de terrrenos y aguas de puerto Tipo actividad Actividad portuaria relacionada con el intercambio entre modos de transporte Actividad portuaria relativa al desarrollo de servicios portuarios Actividades portuarias comerciales, pesqueras y náutico-deportivas Actividades de construcción, reparación y desguace de buques o embarcaciones en terrenos e instalaciones concesionadas Actividades auxiliares o complementarias de las actividades portuarias (incluídas las logísticas, almacenaje y correspondientes a empresas industriales o comerciales) Actividades relativas a usos vinculados a la interacción puerto-ciudad Tipo gravamen 5,50% 6,50% 7,50% b) Ocupación del vuelo o subsuelo de terrenos o espacios sumergidos Tipo actividad Si su uso no impide la utilizacion de la superficie Si su uso impide la utilizacion de la superficie Tipo gravamen 3% % apartado a) c) Ocupación de obras e instalaciones Tipo actividad Actividad portuaria relacionada con el intercambio entre modos de transporte Actividad portuaria relativa al desarrollo de servicios portuarios Actividades portuarias comerciales, pesqueras y náutico-deportivas Lonjas pesqueras y obras e instalaciones asociadas a actividad pesquera Actividades auxiliares o complementarias de las actividades portuarias (incluídas las logísticas, almacenaje y correspondientes a empresas industriales o comerciales) Actividades relativas a usos vinculados a la interacción puerto-ciudad Tipo gravamen 5,5% valor terrenos y aguas 3,5% valor obras e instalaciones 100% valor de depreciación anual 6% valor terrenos y aguas 0,5% valor de obra o instalación 6,5% valor terrenos y aguas 6,5% valor obras e instalaciones 100% valor de depreciación anual 7,5% valor terrenos y aguas 7,5% valor obras e instalaciones 100% valor de depreciación anual d) Uso cosuntivo Tipo actividad Tipo gravamen Uso consuntivo 100% valor materiales consumidos