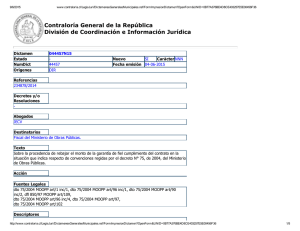

N° 11.001 Fecha: 3-III-2004 Se ha dirigido a este Organismo

Anuncio

ID Dictamen: 011001N04 Indicadores de Nº Dictamen Nuevo Alterado Origenes Estado 11001 NO NO AUA Fecha Reactivado Carácter Vista preliminar 03-03-2004 SI NNN Referencias Decretos y/o Resoluciones Abogados Destinatarios jose vicencio frias , abogado secretario comision educacion,, cultura, deportes y recreacion, camara diputados Texto universidades estatales, en su condicion de corporaciones autonomas de derecho publico, forman parte de la administracion del estado y, en consecuencia, quedan afectas a la plena fiscalizacion de contraloria. tambien se encuentran sometidas al control de esta entidad fiscalizadora las casas de estudios superiores del consejo de rectores que reciben recursos financieros del estado, los cuales se contemplan en la ley de presupuestos como aporte fiscal directo o indirecto, aportes especiales o al fondo solidario de credito universitario y se distribuyen entre aquellas mediante uno o mas decretos del ministerio educacion suscrito, ademas, por el de hacienda. igualmente estan sujetas a fiscalizacion de contraloria, en los terminos del art/16 inc/2 de ley 10336, las empresas, sociedades o entidades en que las universidades del estado tengan aportes de capital mayoritario o en igual proporcion. se controlan los programas y acciones especificas autorizados en los respectivos presupuestos para comprobar que los recursos se hayan utilizado en los fines para los que se otorgaron y conforme disposiciones legales que los regulan. es asi como anualmente se programan actividades de fiscalizacion administrativa y financiera de caracter global o en areas especificas, las que se traducen en informes, cuyas conclusiones se comunican a las autoridades superiores de cada universidad y al ministerio de educacion, efectuandose posteriormente un seguimiento para verificar que las observaciones formuladas se subsanen. se llevan a cabo investigaciones especificas a peticion de terceros y sustancian sumarios administrativos con el objeto de determinar eventuales responsabilidades de sus funcionarios. se fijan pautas y criterios de uniformidad, entre otras materias, respecto del adecuado registro y procesamiento de los hechos economicos susceptibles de expresarse en terminos monetarios. unidades de control interno de las universidades estatales se encuentran sujetas a la dependencia tecnica de contraloria Acción Fuentes Legales pol art/87, dl 3464/80, ley 10336 art/1, ley 10336 art/6 ley 10336 art/7, ley 10336 art/16 inc/2, ley 10336 art/21 ley 10336 art/21a, ley 10336 tit/iii, ley 10336 tit/iv ley 10336 tit/vi, ley 10336 tit/vii, ley 10336 tit/viii Descriptores fiscalizacion universidades receptoras fondos publicos Documento Completo N° 11.001 Fecha: 3-III-2004 Se ha dirigido a este Organismo Fiscalizador el señor XX., Abogado Secretario de la Comisión de Educación, Cultura, Deportes y Recreación de la H. Cámara de Diputados, solicitando un informe acerca del control que ejerce esta Contraloría General de la República sobre las Universidades que reciben fondos o recursos fiscales, ya sea en forma directa o a través de franquicias tributarias. http://www.contraloria.cl/...GeneralesMunicipales.nsf/DetalleDictamen?OpenForm&UNID=3879CFAD8172D35A842571BD004B4CAA[19-06-2013 13:38:46] Sobre el particular corresponde hacer presente, en primer término, que las Universidades Estatales en su condición de Corporaciones Autónomas de Derecho Público, forman parte de la administración del Estado y por lo tanto, quedan afectas a la plena fiscalización de la Contraloría General, lo cual se encuentra reafirmado en los propios estatutos orgánicos de esas Corporaciones Educacionales. Así también, cabe señalar que los recursos financieros que reciben del Estado las Casas de Estudios Superiores que conforman el Consejo de Rectores, aparecen contemplados en la ley de presupuestos anual del sector público como aporte fiscal directo o indirecto, como aportes especiales o como recursos al Fondo Solidario de Crédito Universitario. Los referidos fondos son distribuidos entre las Instituciones de Educación Superior principalmente por medio de uno o más decretos del Ministerio de Educación, los que además son suscritos por el Ministerio de Hacienda. Estos recursos pasan a integrarse como ingresos en el presupuesto anual aprobado para cada entidad universitaria y, en conjunto con los fondos que recaudan directamente por sus servicios, conforman los ingresos que se destinan al financiamiento de sus operaciones. Por excepción, y según lo dispone expresamente la ley, los recursos del Fondo Solidario de Crédito Universitario son administrados en forma separada del presupuesto de las Universidades. Ahora bien establecido lo anterior, es dable manifestar que esta Entidad de Control, de acuerdo con lo establecido en el artículo 87 de la Constitución Política del Estado, y de conformidad con lo dispuesto en su Ley Orgánica Constitucional N° 10.336, especialmente en sus artículos 1°, 6°, 7°, 16°, 21°, y 21°A, como también en sus títulos III, IV, VI, VII y VIII entre otros, ejerce su acción fiscalizadora sobre las referidas Casas de Estudios Superiores. También quedan sujetas a su fiscalización, por aplicación del artículo 16° inciso segundo de la ley N° 10.336, las empresas, sociedades o entidades en que las Universidades tengan aportes de capital mayoritario o en igual proporción, para los efectos de cautelar el cumplimiento de sus fines, la regularidad de sus operaciones y para hacer efectivas las responsabilidades de sus directivos o empleados. Asimismo, controla los programas y acciones específicas autorizados en sus respectivos presupuestos, tarea que tiene como finalidad esencial comprobar que tales recursos se hayan utilizado en los fines para los cuales fueron concedidos y acorde con las disposiciones legales que los regulan. http://www.contraloria.cl/...GeneralesMunicipales.nsf/DetalleDictamen?OpenForm&UNID=3879CFAD8172D35A842571BD004B4CAA[19-06-2013 13:38:46] En ese contexto, anualmente se programan actividades de fiscalización administrativa y financiera de carácter global o en áreas específicas, acciones que se traducen en informes de fiscalización, cuyas conclusiones son informadas a las Autoridades Superiores de cada Universidad y al Ministerio de Educación, y cuyas observaciones son sometidas a un control de seguimiento para verificar que sean subsanadas. Además, se practican investigaciones específicas a petición de terceros y se sustancian sumarios administrativos para determinar las responsabilidades en que eventualmente hayan incurrido los funcionarios de esas reparticiones. De igual modo, este organismo de control ejerce un rol de carácter normativo, que se traduce en el establecimiento de pautas y criterios de uniformidad, entre otras materias, respecto del adecuado registro o procesamiento de los hechos económicos susceptibles de expresarse en términos monetarios. Por último, cabe indicar que las unidades de control interno, que conforman la estructura orgánica de esas Corporaciones, están sujetas a la dependencia técnica de esta Contraloría General. http://www.contraloria.cl/...GeneralesMunicipales.nsf/DetalleDictamen?OpenForm&UNID=3879CFAD8172D35A842571BD004B4CAA[19-06-2013 13:38:46]