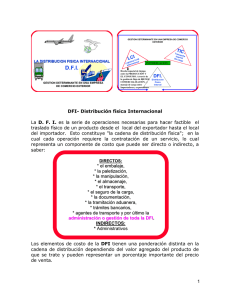

Incidencia del Tiempo de Tránsito de la DFI en la

Anuncio