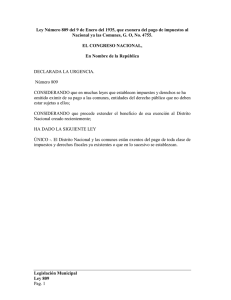

Proyecto de Ley de Regímenes de Exenciones y no Sujeciones del

Anuncio